Счет как элемент структуры бухгалтерской реальности ... редактируется

Автор: Александр Поляков

В одной из предыдущих статей мы выяснили, что бухгалтерскую реальность можно рассматривать как отдельную самостоятельную реальность, малый мир – со своим пространством, временем и законами существования объектов в этой реальности. Эту позицию можно проиллюстрировать, сравнив компьютерную систему бухгалтерского учета с компьютерной игрой, в данном случае с «бухгалтерской» компьютерной игрой. На время погружения в виртуальную реальность компьютерной игры ее объекты становятся для игрока вполне реальными, он руководствуется правилами и законами, действующими в этом созданном разработчиками виртуальном мире. Убежденность игрока в реальности происходящего может быть многократно усилена использованием IT-технологий глубокого погружения в контент.

Аналогичная ситуация имеет место и во время сеанса работы в компьютерной системе бухгалтерского учета, когда пользователь погружается в виртуальную бухгалтерскую реальность, в которой он имеет дело с виртуальными бухгалтерскими объектами – товарами, основными средствами, денежными средствами, обязательствами и т.п., а также с правилами поведения этих объектов в бухгалтерской реальности. Во время сеанса работы пользователь воспринимает бухгалтерские объекты как реально существующие, эти объекты для пользователя так же реальны, как и их первообразы в хозяйственной реальности.

Это означает, что формальную модель онтологии можно построить не только для хозяйственной реальности, но и для бухгалтерской реальности, а поскольку любая формальная модель онтологии базируется на триединой конструкции научного знания, то ее построение необходимо начать с определения математических структур, лежащих в ее основе, а также с описания правил (законов) функционирования этих структур.

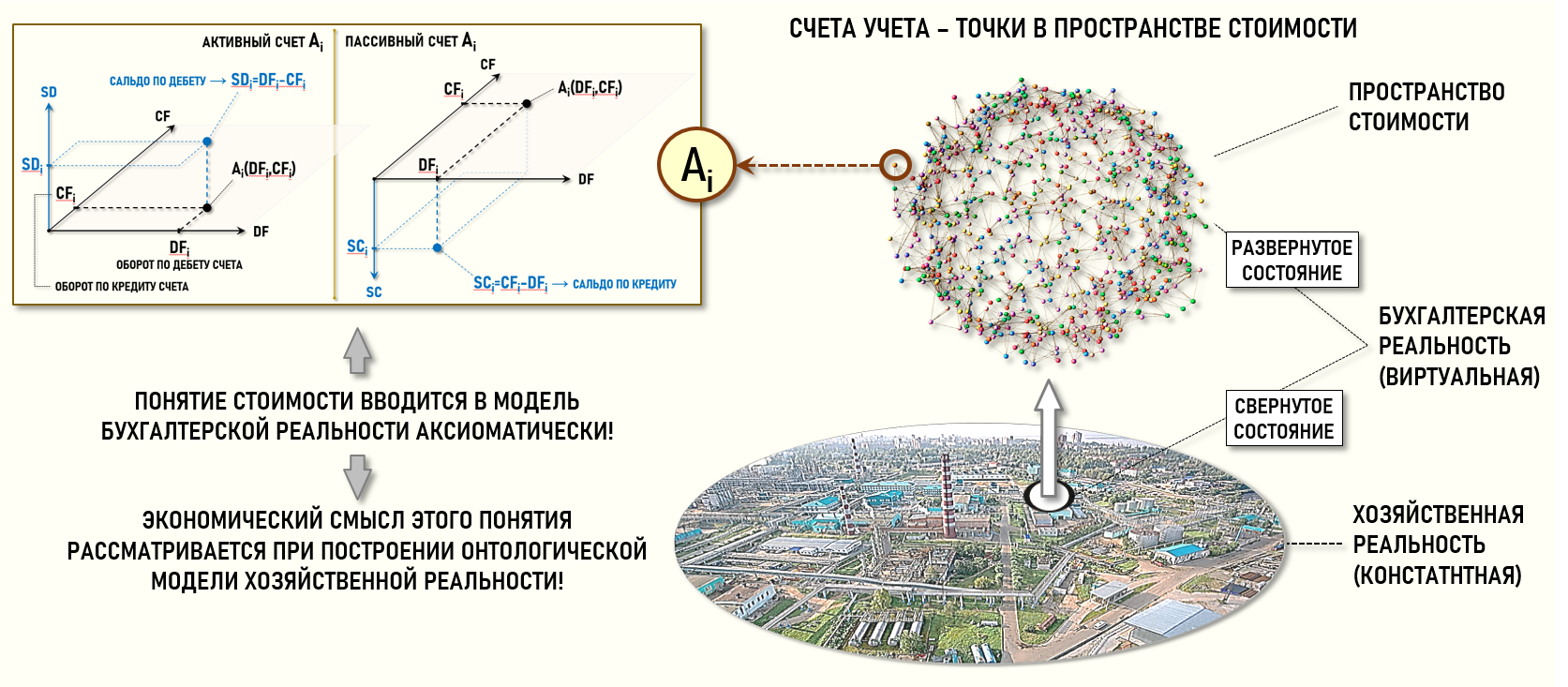

Напомним, что один из базовых постулатов теории бухгалтерского учета состоит в том, что все объекты бухгалтерского учета должны иметь стоимостную оценку, их стоимость должна быть выражена в денежном измерении. Фактически это означает, что объекты бухгалтерской реальности возникают в результате выполнения процедуры элиминативного абстрагирования, когда элиминируются все свойства объектов хозяйственной реальности кроме «главного» свойства, которое более всего интересует учетного специалиста – стоимости объектов.

Проще говоря, использование метода элиминативного абстрагирования позволяет из огромного множества свойств весьма разнородных по своей природе объектов хозяйственной реальности выделить их стоимость, которая фактически и используется далее для построения объектов бухгалтерской реальности. В этом случае эти объекты можно рассматривать как некие сущности в пространстве особого вида – в пространстве стоимости. Используя аналогию с геометрическими точками можно сказать, что объекты бухгалтерской реальности можно рассматривать как точки в особом пространстве стоимости.

В этом контексте уже некорректно говорить о том, что бухгалтерскими объектами являются, например, товары, основные средства, денежные средства, обязательства и т.п., поскольку в качестве объектов бухгалтерской реальности должны рассматриваться – стоимость товаров, стоимость основных средств, стоимость денежных средств, стоимость обязательств и т.п..

Для описания рассмотренных выше объектов бухгалтерской реальности используется математическая структура, множество элементов которой состоит из счетов бухгалтерского учета, которые далее для краткости будем называть просто счетами.

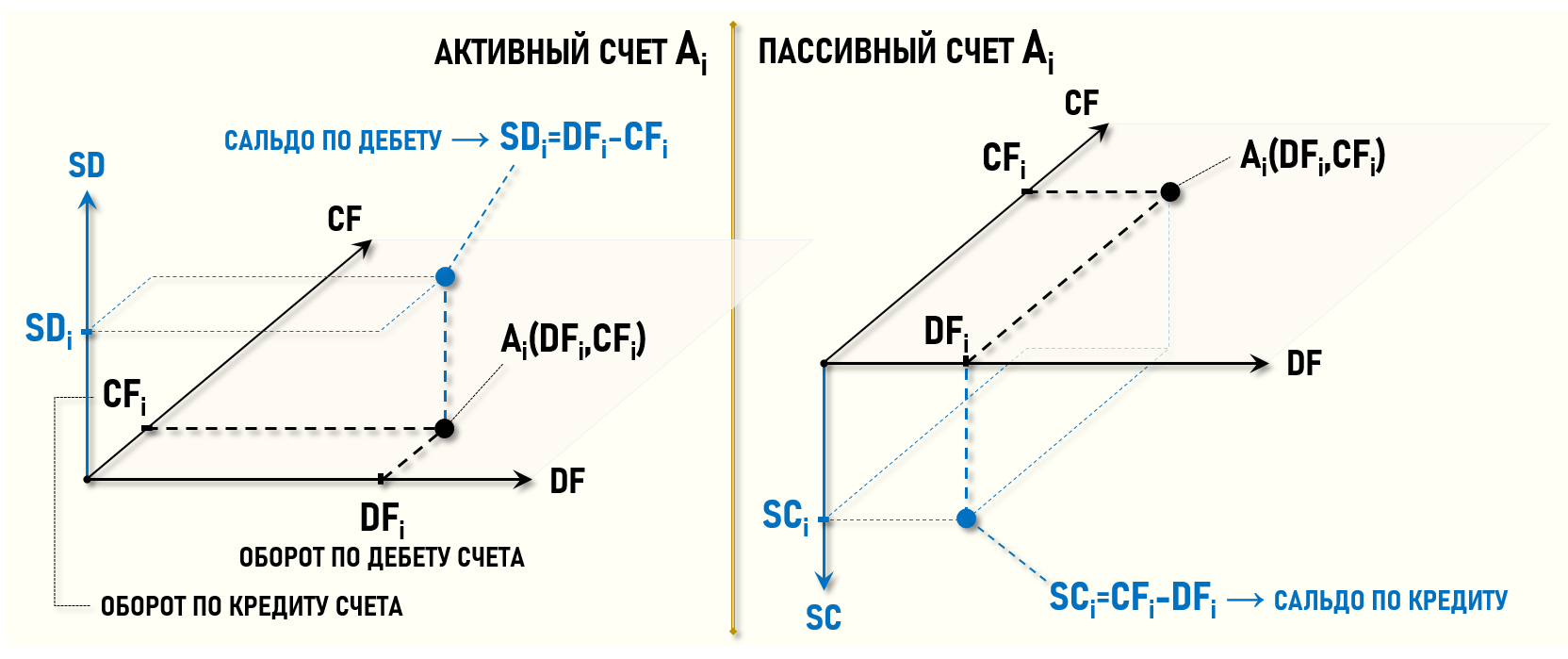

Каждый счет представляет собой упорядоченную пару действительных чисел Ai(DFi,CFi), первое из которых называют оборотом по дебету (DFi) счета Ai, а второе число – оборотом по кредиту (CFi) счета Ai.

Для любого счета Ai можно определить одноместный предикат (свойство) name – имя (наименование) счета, например:

Ai.name=Материалы

Ai.name=Товары

Для данной структуры вводится правило (закон) – обороты по дебету и по кредиту любого счета Ai могут быть только неотрицательными, а изменения оборотов возможны только в сторону их увеличения. Уменьшение оборотов (сторнирование) по дебету и по кредиту счета возможно только для исправления ошибок.

Далее в описание структуры вводится понятие сальдо счета, которое может быть определено для дебета счета Ai (SDi или Ai.SD) или для его кредита (SCi или Ai.SC) с помощью следующих уравнений:

если (DFi > CFi) то SDi=DFi–CFi → сальдо по дебету Ai

если (DFi < CFi) то SCi=CFi–DFi → сальдо по кредиту Ai

если (DFi = CFi) то SDi=SCi=0 → 0-вое сальдо Ai

Из приведенных уравнений следует, что сальдо по дебету (SDi) и по кредиту (SCi) любого счета Ai всегда должны быть неотрицательными. Если счет Ai имеет положительное сальдо по дебету, то такой счет называется активным счетом. Если счет Ai имеет положительное сальдо по кредиту, то такой счет называется пассивным счетом.

Если счет Ai имеет 0-вое сальдо, то в принципе не имеет особого смысла определять, какое сальдо – по дебету или по кредиту равно 0-лю, поскольку 0-выми являются оба сальдо. Однако, если выявлено, что счет Ai всегда имеет неотрицательное сальдо по дебету, то для этого счета допускается говорить о 0-вом сальдо по дебету. Если же счет Ai всегда имеет неотрицательное сальдо по кредиту, то для этого счета можно говорить о 0-вом сальдо по кредиту.

Введение в описание структуры понятий активного и пассивного счетов означает, что для каждого счета Ai можно определить одноместный предикат (свойство) mode – вид счета:

Ai.mode=active – свойство «быть активным счетом»

Ai.mode=passive – свойство «быть пассивным счетом»

При использовании вышеописанной структуры для описания бухгалтерской реальности обороты счетов по дебету и по кредиту характеризуют соответствующие стоимости объектов бухгалтерской реальности, а сальдо счетов характеризуют их «итоговую» стоимость по дебету или по кредиту.

Попробуем представить ниже на рисунке в наглядном виде как могут выглядеть активные и пассивные счета в пространстве стоимости бухгалтерской реальности.

Пространство стоимости на рисунке имеет два измерения – оборот по дебету (DF) и оборот по кредиту (CF). Любой счет Ai(DFi,CFi) можно представить в этом двумерном пространстве стоимости как точку с координатами DFi и CFi.

Оси SD и SC не входят в систему координат двумерного пространства стоимости и не создают дополнительные измерения этого пространства, поскольку сальдо счета определяется разностью оборотов по дебету и по кредиту (или наоборот), т.е. сальдо и обороты счета являются зависимыми величинами. Данные оси используются на рисунке исключительно в информационных целях для наглядного представления сальдо счета Ai по дебету (SDi) и по кредиту (SCi).

Здесь важно отметить, что «стоимость» в первую очередь является понятием хозяйственной реальности и изначально является элементом ее онтологической модели. В структуру бухгалтерской реальности понятие стоимости вводится аксиоматически, оно просто постулируется и не выводится из каких-либо других понятий бухгалтерской реальности.

Стоимость в этом случае можно рассматривать в качестве некоей субстанции, т.е. того, что лежит в основе, составляет «материю» бухгалтерской реальности. Такая метафора вполне имеет право на существование, т.к. мы уже отмечали выше, что один из базовых постулатов теории бухгалтерского учета состоит в том, что все объекты бухгалтерского учета должны иметь стоимостную оценку, т.е. мы просто выразили этот постулат другими словами.

Отличием стоимости объектов бухгалтерской реальности от стоимости объектов хозяйственной реальности является то, что в бухгалтерской реальности постулируется наличие двух «видов» стоимости – стоимость по дебету и стоимость по кредиту счетов. Именно поэтому пространство стоимости бухгалтерской реальности имеет два измерения, а в качестве элементов структуры бухгалтерской реальности используются активные и пассивные счета, у которых могут существовать сальдо (стоимость) по дебету и сальдо (стоимость) по кредиту соответственно.

статья дорабатывается ...