Хозяйственная и бухгалтерская реальности

Автор: Александр Поляков

Наличие системного кризиса в развитии теории бухгалтерского учета, а также перевод учетной деятельности в новую информационную среду – киберпространство, со всей очевидностью требуют, как минимум, актуализации существующей учетной теории и практики. И разумнее всего начать процедуру актуализации с анализа особенностей профессионального мировоззрения учетного специалиста.

Профессиональное мировоззрение является частью общего мировоззрения учетного специалиста, т.е. частью более-менее целостной системы его взглядов на окружающий мир. Профессиональное мировоззрение также представляет собой целостную систему взглядов, но уже не на весь окружающий мир, а только на важную для профессиональной деятельности его часть, которую принято называть предметной областью. В нашем случае речь идет о хозяйственной жизни предприятия, ведь именно она является предметом профессионального интереса любого учетного специалиста.

Профессиональное мировоззрение – это своего рода единый «сплав» знаний, убеждений, мыслей, чувств, жизненных программ учетного специалиста. Компоненты этого «сплава» и особенности их взаимосвязи определяют, как специалист понимает ту часть окружающего мира, которую он выбрал для изучения в качестве предметной области.

В профессиональном мировоззрении ведущая роль, безусловно, отведена научным знаниям. Учетный специалист со слабо просвещенным сознанием вряд ли сможет рационально обосновать свои профессиональные взгляды. И тогда в качестве своего рода компенсации возможно замещение научных знаний разного рода предположениями, учетными традициями и даже бухгалтерскими мифам, о которых так любят писать в своих статьях некоторые коллеги.

В фундаменте любой учетной деятельности обязательно лежит какая-либо профессиональная мировоззренческая модель, отражающая ключевые особенности профессионального мировоззрения учетных специалистов. Далее мы обсудим вариант такой модели, в основе которой лежат два ключевых понятия – хозяйственная реальность и бухгалтерская реальность.

Уже из названий этих понятий ясно, что избежать обсуждения философских аспектов данной темы не получится, ведь реальность – это философская категория, предельно общее понятие для обозначения всего существующего. Подобные категории лежат в основе мировоззрения человека, они формируют его систему взглядов на окружающий мир.

Профессиональная мировоззренческая модель – это абстрактный, идеальный конструкт. Такая модель никогда не будет полностью тождественна реальному профессиональному мировоззрению конкретного учетного специалиста. Но этого от нее и не требуется, ведь профессиональные мировоззренческие модели относятся к моделям наивысшего или близкого к нему уровня абстрагирования, для них достаточно того, что они воспроизводят в сжатом виде ключевые черты того или иного профессионального мировоззрения.

Профессиональная мировоззренческая модель во многом определяет стиль профессионального мышления учетного специалиста, уровень его философской культуры. От этого зависит, насколько мышление учетного специалиста может быть творческим, критическим, адаптивным, сколько «степеней свободы» будет ему доступно. Крайне желательно присутствие в стиле мышления учетного специалиста так называемого «философского ядра» − устойчивой, внятной, общепризнанной системы философских и научных понятий, ориентирующих учетного специалиста в его профессиональной деятельности.

Профессиональная мировоззренческая модель позволяет учетному специалисту посмотреть на предметную область как бы с высоты птичьего полета, увидеть ее целиком, как один или несколько интегральных объектов со своими специфическими свойствами и отношениями. В нашем случае речь идет о таких интегральных объектах, как хозяйственная и бухгалтерская реальности.

Предлагаемый далее вариант модели, безусловно, не претендует на истину в последней инстанции. Создание любой модели всегда представляет собой итерационный процесс, со временем модель может уточняться, дополняться или заменяться на более актуальную. Но крайне важно на каждой итерации представлять модель в максимально наглядном виде, понятном широкому кругу специалистов, иначе просто нечего будет критиковать и дорабатывать. Вот этим и займемся далее.

И начнем со следующего вопроса – в чем, собственно, заключается главный смысл всех действий учетного специалиста? Казалось бы, ответ хорошо известен – учетный специалист занимается формированием документированной систематизированной информации о фактах хозяйственной жизни предприятия, его активах, обязательствах, доходах, расходах и т.п.

Но это общее понимание ситуации, а что делать, когда его необходимость воплотить в виде конкретной математической модели в техническом задании на проектирование учетной системы? И здесь сразу появляются вопросы.

Например – а где конкретно протекает хозяйственная жизнь предприятия, что это за «место» и как его представить в математической модели? Систематизированная информация о хозяйственной жизни предприятия – это что за объект, где он находится и какие имеет свойства?

Для ответа на подобные вопросы, упростив, конечно, в разумных пределах ситуацию и использовав определенную долю метафоричности, можно предложить следующую гипотезу – любой учетный специалист в своей профессиональной деятельности всегда имеет дело как бы с двумя мирами, с двумя реальностями – хозяйственной и бухгалтерской.

Хозяйственная жизнь предприятия протекает в хозяйственной реальности. А вот «местом», где находится систематизированная информация об этой хозяйственной жизни, выступает бухгалтерская виртуальная реальность или для краткости просто – бухгалтерская реальность.

В предложенной модели предполагается, что обе эти реальности считаются онтологически равноправными, т.е. каждая из них имеет полное право на самостоятельное существование. В хозяйственной реальности существуют свои объекты, поведение которых подчиняется законам хозяйственной реальности. В бухгалтерской реальности, как мы увидим далее, существуют свои виртуальные бухгалтерские объекты и законы, определяющие их поведение.

Обсуждение модели начнем с хозяйственной реальности, как с наиболее привычного для многих понятия. Как уже было сказано, именно в хозяйственной реальности протекает хозяйственная жизнь любого предприятия.

И здесь не зря используется именно понятие «жизнь», хозяйственная, но все-таки «жизнь», активная форма существования материи, совокупность физических, биологических, социальных процессов.

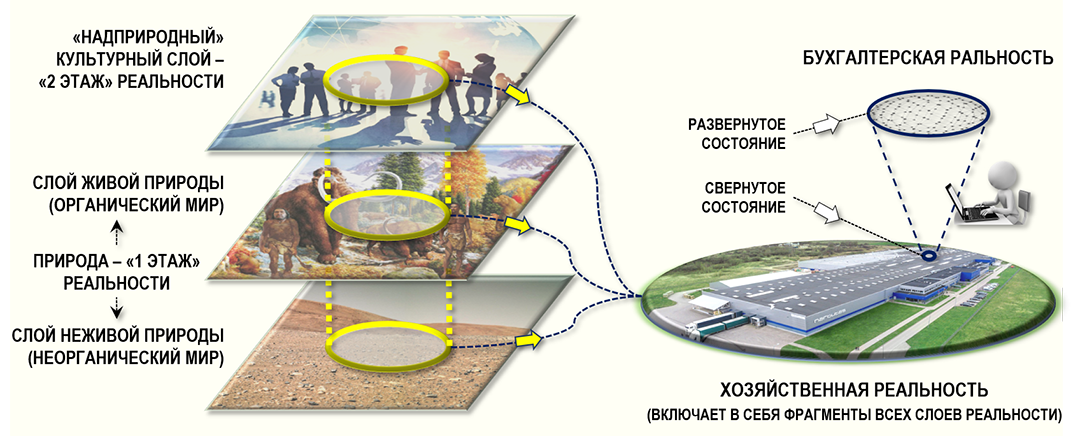

Выше на рисунке хозяйственная реальность символически показана в виде цилиндра, расположенного сразу в трех слоях реальности – в слое неживой природы или неорганического мира, в слое живой природы или органического мира и в культурном слое хозяйственной реальности.

Границы цилиндра как бы вырезают фрагменты в соответствующих слоях реальности, так как хозяйственная реальность не тождественна всей реальности, не все объекты реальности участвуют в хозяйственной жизни предприятия.

Также данный образ показывает, что все фрагменты хозяйственной реальности неразрывно связаны в единое целое, в символический цилиндр, так как хозяйственная жизнь предприятия протекает сразу во всех слоях реальности.

Первый фрагмент хозяйственной реальности находится в слое неживой природы, который также часто называют физической реальностью. Любой процесс производства и продажи продукции невозможен вне физической реальности, без выполнения физических и химических законов.

Как это знание может помочь в учетной деятельности? Например, в учетных системах используются номенклатурные справочники товаров. На бухгалтерском сленге подобные объекты относят к так называемой глубокой аналитике.

С одной стороны, для слоя физической реальности понятие товар смысла не имеет, так как физические и химические законы данным понятием не оперируют. Товар является понятием культурного слоя хозяйственной реальности, в котором возможны экономические отношения.

Но, с другой стороны, многие свойства товаров являются именно физическими и химическими свойствами – геометрические размеры и формы объектов, вес, объем, цвет, химический состав элементов. Поэтому при описании в учетной системе данных свойств товаров необходимо опираться на реалии именно слоя физической реальности.

Второй фрагмент хозяйственной реальности находится в слое живой природы, который также называют биологической реальностью. Здесь объекты рассматриваются исключительно как биологические существа, в том числе и человек рассматривается как «обычное» животное.

В этом слое действуют биологические законы, которые не всегда можно редуцировать, то есть упростить и свести исключительно к физическим и химическим законам. Все-таки свойство быть живым – это эмерджентное свойство, качественно новое свойство, возникающее у живого организма как целостной структуры, и не присущее его отдельным элементам.

При описании в учетной системе, например, свойств товаров сельского хозяйства и животноводства необходимо ориентироваться только на те биологические свойства объектов живой природы, которые имеют смысл в условиях существующей биологической реальности.

Объединив слои неживой и живой природы, получим мир природы или условный первый этаж реальности. На условном втором этаже реальности находится мир культуры или культурный слой реальности, в котором человек рассматривается уже как носитель разума.

Это наиболее интересный для нас слой хозяйственной реальности, только в нем между людьми возникают общественные или еще говорят социальные отношения – правовые, экономические, производственные, политические. Эти отношения регулируются соответствующими законами культурного слоя реальности, только в этом слое возможны отношения собственности, обретают смысл такие понятия как экономика, товар, стоимость и деньги. И конечно только в культурном слое хозяйственной реальности имеет смысл говорить об учетной деятельности.

Основным поставщиком математических моделей при создании автоматизированных систем учета является именно культурный слой хозяйственной реальности.

Еще раз подчеркнем, что все рассмотренные фрагменты хозяйственной реальности неразрывно связаны в единое целое, философы говорят – в дифференцированное целое. Хозяйственная жизнь предприятия протекает одновременно во всех слоях хозяйственной реальности, на рисунке эти слои выделены исключительно для удобства построения и изучения учетных моделей.

Теперь перейдем к бухгалтерской реальности, которую можно определить как виртуальный бухгалтерский мир, в котором хозяйственная жизнь предприятия существует исключительно в виртуальном виде.

И, конечно, сразу возникает вопрос – что значит в виртуальном виде? Что это вообще такое – виртуальная реальность, виртуальность? Поговорим немного об этом.

Начнем с некоторых аналогий. Например, можно услышать такое выражение – «бухгалтер сел за компьютер и полностью погрузился в работу». Здесь глагол погрузился довольно удачно описывает то состояние сосредоточенности и даже некоей отрешенности от окружающего мира, с которым бухгалтер смотрит в монитор, как будто наблюдает какие-то события не на экране, а как бы за ним через своего рода окно в некий внешний мир.

И здесь надо обратить внимание на очевидное сходство такого поведения бухгалтера с поведением игрока во время сеанса компьютерной игры, например, игры-стратегии, когда игрок руководит строительством города или командует армией в сражении. Игрок как бы погружается в особый мир компьютерной игры, который его затягивает, и игрок начинает буквально жить в этом мире. Можно сказать, что на время игры этот мир становится для игрока в значительной степени реальным.

Игрок воспринимает персонажей игры и связанные с ними игровые ситуации как своего рода реально существующие, а реальность, в которую как бы погружается игрок, называют виртуальной реальностью. Причем ее влияние на игрока может не закончиться даже по окончании сеанса игры. Не зря ведь существуют геймерские субкультуры со своим сленгом, специфическим юмором, а иногда и с особенностями в образе жизни.

Все вышеперечисленное вполне можно отнести и к учетному специалисту, работу которого в этом контексте можно рассматривать как сеанс «бухгалтерской» компьютерной игры со своим бухгалтерским сюжетом, с бухгалтерскими виртуальными объектами, поведение которых подчиняется бухгалтерским правилам.

Можно также говорить и о бухгалтерских субкультурах, выделенных, например, по принципу работы в конкретных программных продуктах. Все-таки учетные специалисты, работающие, например, в программных продуктах 1С и Oracle различаются между собой. И даже при подборе персонала вакансии сейчас называются не просто бухгалтер, как раньше, а, например, бухгалтер 1С, бухгалтер Oracle.

Таким образом, можно сказать, что учетный специалист во время сеанса работы в автоматизированной системе учета как бы погружается через экран компьютера в виртуальный бухгалтерский мир, с объектами которого он может интерактивно общаться с помощью клавиатуры, мыши, графического планшета или перчаток виртуальной реальности. Этот виртуальный бухгалтерский мир и будем далее называть бухгалтерской реальностью.

В рассматриваемой модели предполагается, что бухгалтерская реальность может существовать в свернутом и развернутом состояниях, эту особенность мы подробнее рассмотрим в следующем параграфе. Пока же отметим, что погрузиться в бухгалтерскую реальность учетный специалист имеет возможность только во время сеанса работы в автоматизированной системе учета, когда бухгалтерская реальность как бы развертывается и начинает существовать для учетного специалиста актуально («здесь и сейчас»).

Как только сеанс работы заканчивается, бухгалтерская реальность свертывается и становится недоступной учетному специалисту до следующего сеанса работы. При этом бухгалтерская реальность остается элементом хозяйственной реальности, поскольку хозяйственная деятельность предполагает в том числе и ведение бухгалтерского учета.