Бухгалтерская реальность как научная модель

Автор: Александр Поляков

Моделирование является важным теоретическим методом научного познания, в своих исследованиях ученые активно используют различные, иногда весьма сложные научные модели реального мира. Некоторые философы утверждают, что использование научных моделей объясняется тем, что человеческий разум просто не способен познавать эмпирическую реальность путем непосредственного ее наблюдения. Поэтому он вынужден создавать разного рода идеализации для понимания образов, сформированных в нем при эмпирическом наблюдении за реальностью.

Одна из ключевых идей, используемых при создании бухгалтеркой реальности, заключается в том, что бухгалтерская реальность строится как научная модель хозяйственной реальности. Что такое научная модель? И что значит построить научную модель хозяйственной реальности?

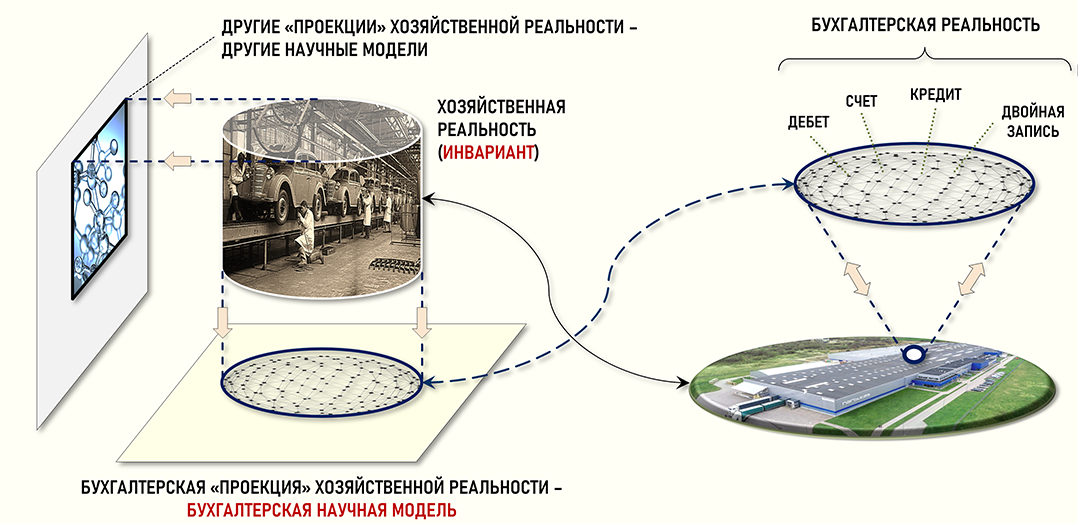

Поясним это с помощью рисунка, на котором хозяйственная реальность условно показана в виде цилиндра, «наполненного» объектами неживой и живой природы и мира культуры. Все эти объекты участвуют в хозяйственной жизни предприятия, их поведение подчиняется соответствующим физическим, биологическим и социальным законам.

Описать исчерпывающим образом всю совокупность наполняющих цилиндр объектов и законов их существования просто невозможно, так как такое описание должно было бы интегрировать в себе огромное число всевозможных научных знаний, полученных в рамках разных научных дисциплин. Но зато можно выбрать какой-либо аспект хозяйственной реальности и попытаться описать с помощью модели хотя бы его.

Здесь может быть полезна следующая геометрическая аналогия. Например, в качестве моделей цилиндра можно рассматривать его проекции на разные плоскости трехмерного пространства. На нижнюю плоскость цилиндр проецируется как круг, а на боковую плоскость – как прямоугольник. Сам же цилиндр, являясь первообразом этих проекций, в трехмерном пространстве остается неизменным, то есть инвариантом.

Для наблюдателя, находящегося на нижней плоскости, то есть в двумерном пространстве, круг будет адекватной моделью цилиндра пока наблюдатель остается в рамках нижней плоскости. Для наблюдателя на боковой плоскости моделью цилиндра будет прямоугольник, опять же только пока наблюдатель остается в пределах боковой плоскости.

Возможность исследования научной модели вместо ее первообраза базируется на выполнении определенной системы условий, в рамках которой первообраз и модель можно считать тождественными в заданном смысле. Эта система условий обычно называется интервалом моделируемости или областью релевантности модели.

Можно сказать, что нижняя и боковая плоскости – это своего рода ограничивающие условия, то есть области релевантности моделей. Пока наблюдатели не выходят за границы своих плоскостей, круг и прямоугольник будут считаться для них адекватными моделями цилиндра. Как только наблюдатели выйдут в трехмерное пространство, т.е. выйдут за границы областей релевантности моделей, круг и прямоугольник перестанут для наблюдателей адекватно описывать цилиндр.

В данном контексте бухгалтерскую реальность можно рассматривать как одну из возможных проекцией хозяйственной реальности, например, как круг на нижней плоскости. То есть бухгалтерская реальность является одной из возможных моделей хозяйственной реальности, похожей на хозяйственную реальность только в пределах выбранной плоскости рассмотрения.

В качестве других проекций (моделей) хозяйственной реальности могут выступать, например, научные модели физических и химических процессов производства промышленной продукции, биологических процессов выращивания продукции сельского хозяйства, процессов управления предприятием, а также научные модели любых других социально-экономических процессов.

Плоскость рассмотрения в данном случае определяет систему ограничивающих условий или область релевантности, в рамках которой мы будем считать хозяйственную и бухгалтерскую реальности тождественными. В определенном смысле, конечно.

Например, правилами бухгалтерского учета предполагается, что учет имущества, обязательств и фактов хозяйственной жизни предприятия обязательно должен вестись в денежных единицах. Это пример ограничивающего условия, поскольку из бесконечного множества объектов хозяйственной реальности мы выбираем только те, которые можно охарактеризовать свойством «иметь денежную стоимость».

Другой пример. Если нас интересует, кто кому подчиняется на предприятии и кто перед кем отчитывается, то выбирается другая плоскость рассмотрения и создается другая проекция, то есть модель хозяйственной реальности, в основе которой лежит организационная структура предприятия. Эта модель имеет свою область релевантности, например, в нерабочее время сотрудники не связаны рабочими отношениями, а значит эта модель будет некорректной.

Чем большее число плоскостей рассмотрения мы используем, тем больше аспектов хозяйственной реальности мы сможем отразить в бухгалтерской реальности, и тем больше она будет похожа на хозяйственную реальность.

Например, сейчас довольно популярна концепция ERP II (Enterprise Resource and Relationship Processing), позволяющая реализовывать стратегии управления ресурсами и внешними отношениями предприятия. Данная концепция предполагает, что в программном продукте должны быть отражены процессы продажи, покупки и планирования ресурсов, производства продукции, финансовые процессы (в том числе и бухгалтерский учет), процессы поддержки жизненного цикла изделия, управления человеческим капиталом.

В контексте нашего изложения можно сказать, что в данном случае речь идет о создании компьютерной версии бухгалтерской реальности как научной модели с серьезно расширенной областью релевантности, что делает ее гораздо более похожей на хозяйственную реальность, чем какие-либо ее предыдущие версии.

При создании бухгалтерской реальности важно явно декларировать границы области релевантности, это поможет конструктивно разрешать иногда имеющие место споры о полезности или «не полезности» бухгалтерского учета для управления хозяйственными процессами на современных предприятиях. Чем яснее и понятнее определены эти границы, тем проще понять, насколько структуры обеих реальностей изоморфны (полное подобие) или гомоморфны (частичное подобие), а проще говоря – насколько бухгалтерская реальность «похожа» на хозяйственную реальность, а значит насколько она полезна для практических целей.

Особенно это важно при создании компьютерных версий бухгалтерской реальности, поскольку их возможности серьезно превосходят традиционные возможности их «бумажных» аналогов. При создании компьютерной версии бухгалтерской реальности разработчик может заложить в нее любые аналоги законов физической, биологической и культурной реальностей, что практически невозможно осуществить вне киберпространства.

Например, используя различные виды спецификаций изделий, технологических карт производства продукции и т.п., можно обеспечить соответствие хозяйственных операций в бухгалтерской реальности законам физической и биологической реальностей. Это поможет, в частности, избежать появления в бухгалтерской реальности таких «метафизических» хозяйственных операций, как производство золота из свинца, получение газированных напитков от коровы или сбор урожая кокосов с яблони.

Подобные хозяйственные операции принципиально невозможны в хозяйственной реальности ни при каких условиях. В бухгалтерской же реальности они вполне могут быть реализованы. И хотя это сделает бухгалтерскую реальность мало похожей на хозяйственную реальность с точки зрения поведения физических и биологических объектов, но все «традиционные» бухгалтерские правила могут в ней выполняться полностью. Причем, если учетному специалисту, не очень знакомому с физикой и биологией, не сказать заранее, что он имеет дело с вымышленной хозяйственной ситуацией, то у него и не возникнет никаких претензий к этим хозяйственным операциям, поскольку правила бухгалтерского учета будут выполнены.

Использование в компьютерной версии бухгалтерской реальности аналогов всевозможных законов хозяйственной реальности является очевидным вариантом расширения границ области релевантности. Это приводит к значительному расширению семантики понятия бухгалтерская реальность, в данном случае использование прилагательного «бухгалтерская» является скорее данью многовековой традиции, но в него вкладывается уже совсем не тот смысл, который изначально понимался в «традиционном» варианте использования. Расширение семантики данного понятия является неминуемым следствием перевода учетной деятельности в киберпространство.

Исходя из вышеизложенного становятся более понятными истоки споров о том, достаточно ли вести на предприятии только бухгалтерский учет или нужны еще и дополнительные виды учета – различные варианты управленческого учета, налогового учета и др. По-существу, суть данного спора сводится к вопросу определения границ области релевантности при создании компьютерной версии бухгалтерской реальности.

Если границы области релевантности устанавливаются только на основе «традиционного» подхода к бухгалтерскому учету, то возникает необходимость в организации на предприятии помимо бухгалтерского учета еще и других видов учета. В этом случае «похожесть» бухгалтерской реальности на хозяйственную реальность слишком мала, и для организации адекватной системы управления хозяйственными процессами требуются дополнительные источники информации как о хозяйственной деятельности самого предприятия, так и о внешних по отношению к предприятию экономических процессах.

Подведем некоторые итоги обсуждения. В данной статье мы уточнили назначение бухгалтерской реальности, наделив ее статусом научной модели хозяйственной реальности. Также мы выяснили, что, изменяя границы области релевантности можно изменять степень «похожести» бухгалтерской реальности на хозяйственную реальность. Установление этих границ определяет, сколько и каких объектов бухгалтерской реальности будут иметь первообразы в хозяйственной реальности и какие законы хозяйственной реальности найдут свое отражение в законах бухгалтерской реальности.