Уравнение баланса затрат для центра затрат

Автор: Александр Поляков

Наука лишь тогда достигает совершенства, когда

ей удается пользоваться математикой

(К.Маркс)

Как известно, любой бухгалтер в своей работе имеет дело не с объектами реальной хозяйственной жизни предприятия, а с моделями этих объектов – абстракциями предметной области. В их состав входят как общеизвестные математические абстракции, такие, как, например, числа, так и «специализированные» абстракции, такие, как счета бухгалтерского учета или центры затрат, если говорить о моделях в виде Графов затрат. И описание этих абстракций просто невозможно без использования языка математики.

В данной статье мы рассмотрим математическую модель, описывающую движение потоков затрат через любой центр затрат в Графе затрат.

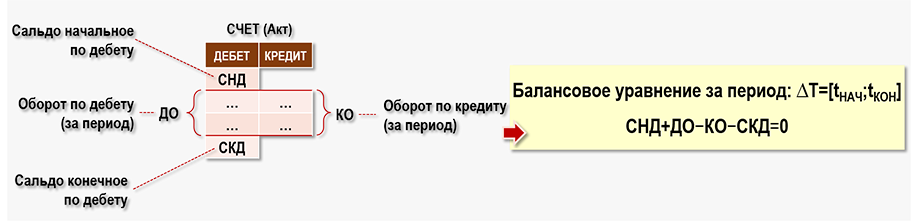

Изучение данной темы начнем с того, что вспомним, как выглядит балансовое уравнение для активного счета бухгалтерского учета, балансирующее стоимости, поступившие по дебету и по кредиту счета в течение периода ∆T=[tНАЧ;tКОН], ограниченного начальным tНАЧ и конечным tКОН моментами времени:

Здесь важно отметить, что в данном случае мы говорим о стоимостях хозяйственных операций, которые сформировали обороты по дебету и по кредиту активного счета бухгалтерского учета за некий интервал времени, который принято называть периодом. Иногда этот интервал называют отчетным периодом, который может быть равен, например, календарному месяцу или году. Но в общем случае этот период может иметь любую длительность – декада, неделя, день, час, минута и даже секунда. Никаких принципиальных ограничений здесь нет, все определяется условиями решаемой задачи. Главное, что речь идет именно о периоде, то есть об отрезке времени, имеющем, начальный и конечный моменты времени, а не о каком-то фиксированном моменте времени.

Важным следствием такого подхода является то, что при составлении балансового уравнения не рассматриваются никакие моменты времени, попадающие внутрь данного периода, т.е. фактически игнорируется хронология хозяйственных операций внутри периода. В данном случае предполагается, что все стоимости хозяйственных операций возникают как бы одномоментно, то есть в данной модели фактически отсутствует фактор времени. Об этом необходимо помнить. Например, это играет ключевую роль при рассмотрении вопроса о встречных затратах.

Составив балансовое уравнение, справедливое для любого активного счета бухгалтерского учета, теперь необходимо понять, что с этим уравнением делать дальше? Как можно его использовать для расчета себестоимости продукции, работ и услуг, т.е. как работать с этим уравнением для такого класса активных счетов бухгалтерского учета, как счета учета затрат?

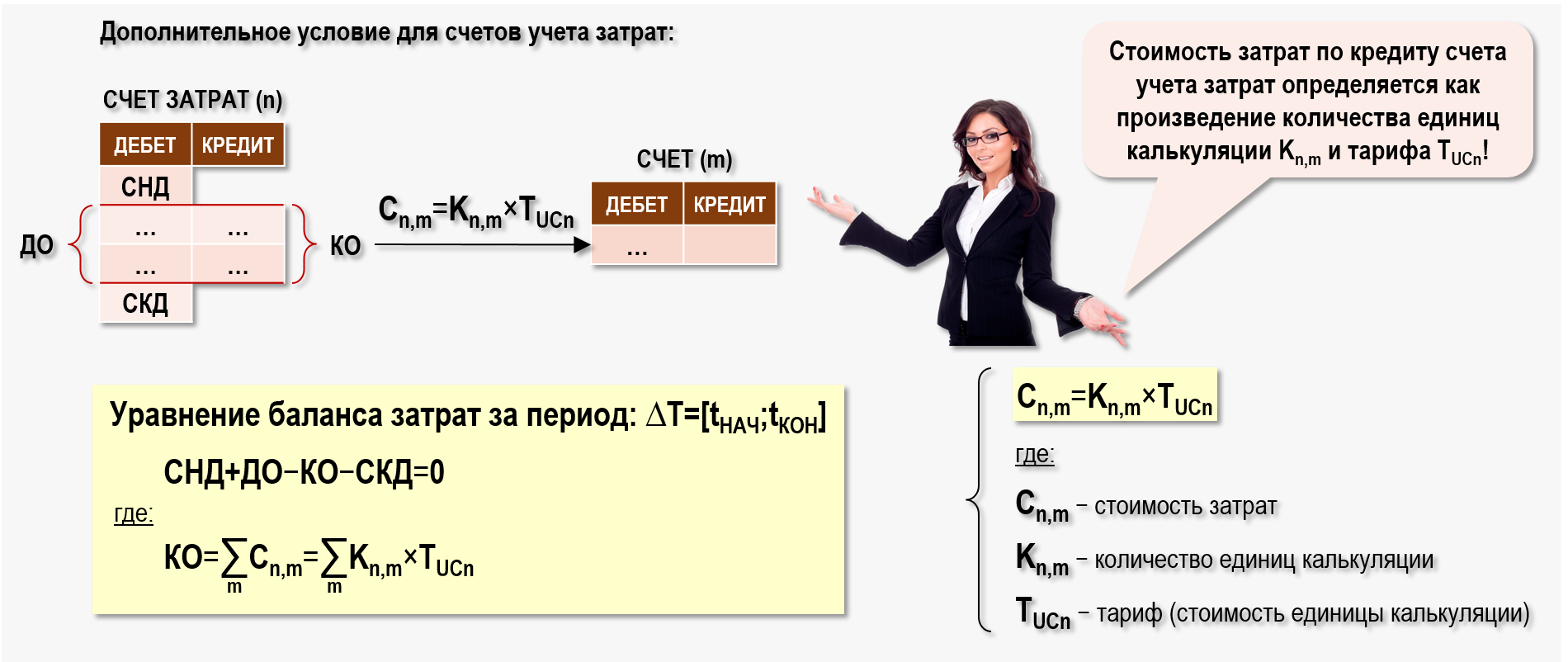

Чтобы рассмотренное выше балансовое уравнение сделать полезным для решения задач расчета себестоимости, к нему придется добавить дополнительные условия, учитывающие дополнительную информацию о потоках затрат и позволяющие выстроить алгоритм расчета себестоимости с помощью этого уравнения.

Смысл дополнительных условий заключается в том, что стоимости хозяйственных операций по кредиту любого счета учета затрат представляются в виде произведения количества единиц калькуляции Kn,m, переданных в дебет других счетов учета, и стоимости единицы калькуляции TUCn, называемой тарифом. Единица калькуляции указывает, в чем измеряется количество продукции, работ или услуг того подразделения предприятия, деятельность которого моделируется с помощью счета учета затрат.

Введенное дополнительное условие делает балансовые уравнения для счетов учета затрат полезными для использования в процедуре распределения затрат предприятия (закрытии затрат периода), позволяя свести эту процедуру к определению неизвестных значений тарифов при заранее известных значениях количества единиц калькуляции, которыми обменялись счета учета затрат.

Кроме того, данное условие выражает тот факт, что любая стоимость затрат по кредиту счета учета затрат должна рассчитываться только на основе значения тарифа и количества единиц калькуляций. Казалось бы, это очевидный факт, но очень часто им пренебрегают. Например, при пошаговом способе распределения затрат бухгалтеры часто пытаются любым образом «закрыть» счета учета затрат, сбрасывая мешающие им конечные дебетовые сальдо на какие-либо счета учета, не обращая внимания на то, куда реально были переданы соответствующие количества продукции, работ и услуг.

Часто у бухгалтеров возникает вопрос – почему дополнительное условие вводится только для оборотов по кредиту счетов учета затрат? Ответ здесь очевиден. Поскольку счета учета затрат связаны между собой отношением вида «двойная запись», то в дебет счетов учета затрат с кредита корреспондирующих с ними счетов учета затрат поступают соответствующие стоимости затрат, которые также будут представлены произведениями количеств единиц калькуляции и тарифов. Только эти тарифы будут определены уже для корреспондирующих счетов учета затрат.

Если же в дебет счета учета затрат приходит стоимость с кредита счета учета, не относящегося к классу счетов учета затрат, то эту стоимость представлять в виде произведения количества единиц калькуляции и тарифа не требуется. Вышеизложенное наглядно показано на следующем рисунке.

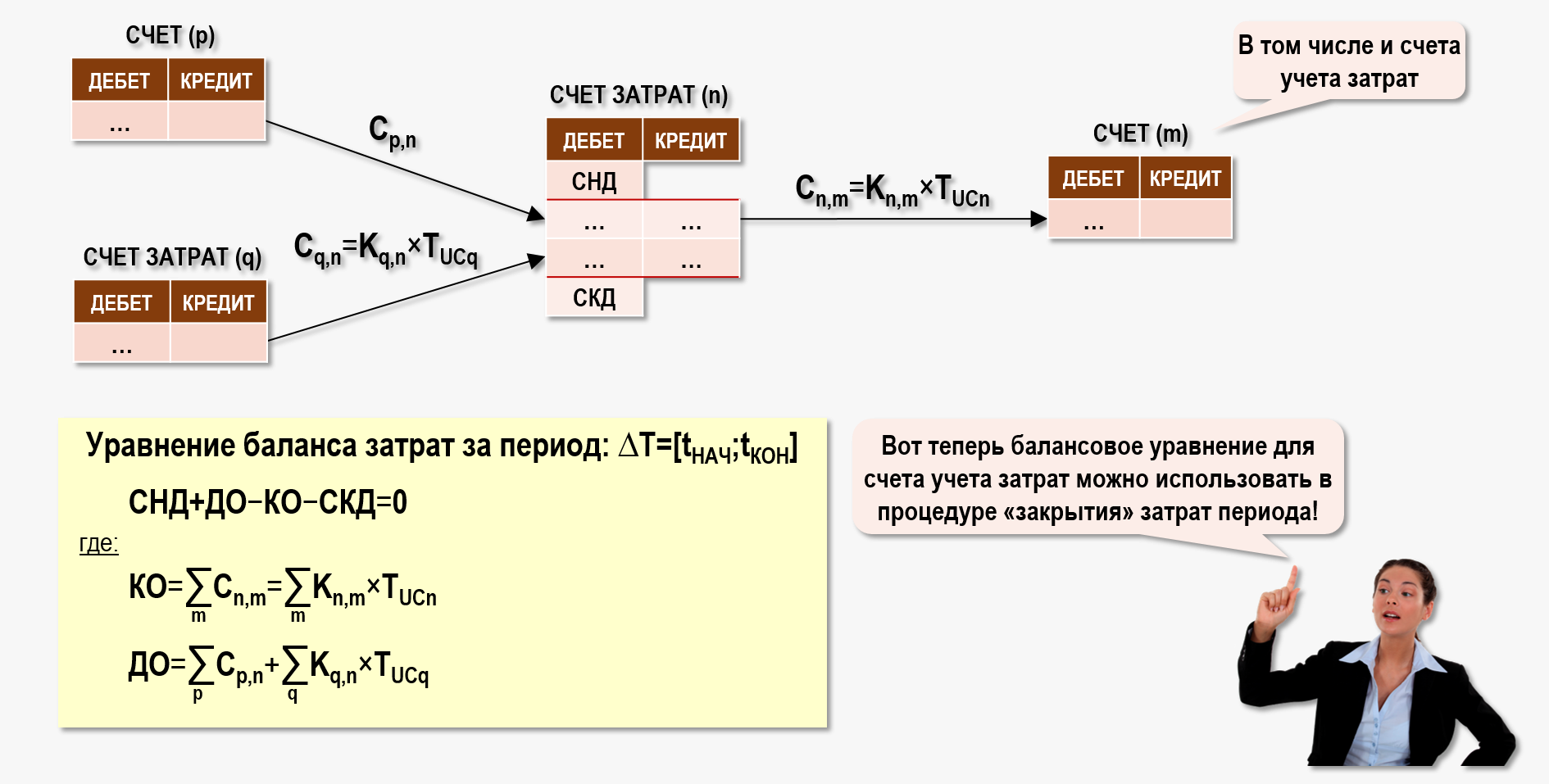

Таким образом, в бухгалтерской модели хозяйственной деятельности предприятия, основанной на использовании счетов бухгалтерского учета и двойной записи, балансовое уравнение для каждого активного счета учета затрат должно выполняться при любых условиях (с учетом введенного выше дополнительного условия), это фундаментальное свойство данной модели, выражающее своеобразный закон сохранения стоимости затрат на активном счете учета затрат.

Поскольку центры затрат фактически являются развитием таких абстракций, как счета учета затрат, то далее нужно просто «приспособить» полученное уравнение баланса затрат для центров затрат в Графе затрат.

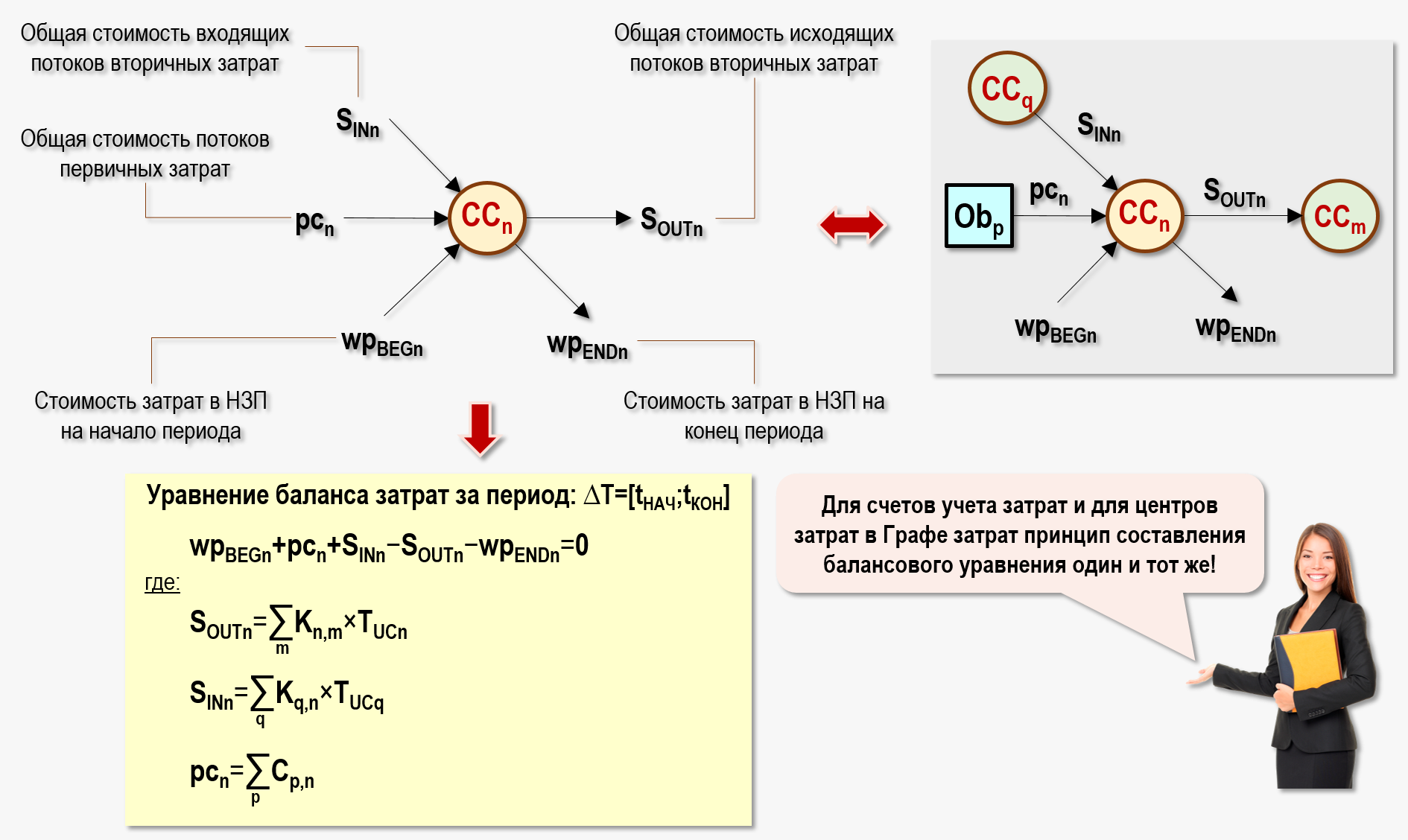

Рассмотрим стоимости потоков первичных и вторичных затрат, проходящих через любой центр затрат CCn:

pc(CCn) или pcn – общая стоимость потоков первичных затрат, поступивших за период на вход центра затрат CCn. Значение pcn в конце периода всегда считается известным, оно формируется на основании первичных учетных документов – ведомость начисления зарплаты, ведомость начисления амортизации, акты выполненных работ и т.п., а также на основании записей бухгалтерского учета – оценка стоимости списания материалов в производство и т.п.

SIN(ССn) или SINn – общая стоимость всех элементарных потоков вторичных затрат, поступивших за период на вход центра затрат CCn от других центров затрат. Значения SINn определяются по результатам проведения в конце периода процедуры распределения потоков вторичных затрат, т.е. после «закрытия» затрат

SOUT(ССn) или SOUTn – общая стоимость всех элементарных потоков вторичных затрат, отданных за период центром затрат CCn другим центрам затрат. Значения SOUTn определяются по результатам проведения в конце периода процедуры распределения потоков вторичных затрат, т.е. после «закрытия» затрат

wpBEG(ССn) или wpBEGn – стоимость затрат в незавершенном производстве на начало периода. Значение wpBEGn должно быть известно по результатам распределения потоков вторичных затрат за все предыдущие периоды

wpEND(ССn) или wpENDn – стоимость затрат в незавершенном производстве на конец периода. Значение wpENDn в конце периода может быть известно, а может и не быть известно. В данной статье будем считать, что у нас есть возможность определить значение wpENDn в конце периода. Вариант, при котором мы не можем определить значение wpENDn до начала процедуры распределения потоков вторичных затрат, мы рассмотрим в статье Когда неизвестны затраты в НЗП на конец периода

Для удобства дальнейшего использования уравнения баланса затрат перенесем в правую часть уравнения все величины, значения которых мы считаем известными на конец периода (до начала процедуры распределения потоков вторичных затрат), и объединим их для удобства в один показатель zn:

SINn−SOUTn=zn

где:

zn=wpENDn−wpBEGn−pcn

Таким образом, мы получили общий вид уравнения баланса затрат для центра затрат CCn. Следует отметить, что выполнение уравнения баланса затрат обязательно для центров затрат любых классов, а также для любых видов топологических каркасов Графов затрат. В других статьях мы посмотрим, каким образом может видоизменяться общий вид уравнения баланса затрат для некоторых частных случаев применения центров затрат в Графе затрат.

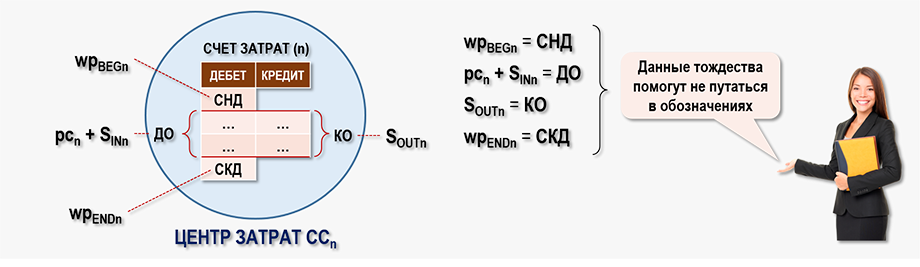

Несмотря на то, что процедура составления уравнения баланса затрат для центра затрат довольно проста, иногда приходится долго и «мучительно» доказывать коллегам, что ничего революционного в этой процедуре нет. Более того, практически все специалисты, занимающиеся на предприятиях расчетом себестоимости продукции, работ и услуг, постоянно имеют дело с уравнениями, аналогичными уравнениям баланса затрат для центра затрат. Это легко увидеть, посмотрев на следующий рисунок:

Если «самолетик» бухгалтерского счета учета затрат представить в круге, с помощью которого обозначается центр затрат CCn, то наглядно видно, что между стоимостями входящих и исходящих потоков затрат центра затрат CCn и дебетовым и кредитовым оборотами счета учета затрат (с учетом сальдо счета на начало и конец периода) существует явное соответствие:

wpBEGn ↔ СНД – сальдо по дебету счета учета затрат (СНД) на начало периода можно рассматривать в качестве аналога стоимости затрат в незавершенном производстве на начало периода wpBEGn

pcn+SINn ↔ ДО – оборот по дебету счета учета затрат (ДО) за период можно сопоставить суммарной стоимости потока первичных затрат pcn и стоимости вторичных затрат SINn, полученных центром затрат CCn в рассматриваемом периоде от других центров затрат Графа затрат

SOUTn ↔ КО – оборот по кредиту счета учета затрат (КО) за период можно рассматривать в качестве аналога стоимости вторичных затрат SOUTn, отданных центром затрат CCn в рассматриваемом периоде другим центрам затрат Графа затрат

wpENDn ↔ СКД – сальдо по дебету счета учета затрат (СКД) на конец периода можно рассматривать в качестве аналога стоимости затрат в незавершенном производстве на конец периода wpENDn

Таким образом, если рассматривать активный счет учета затрат в качестве прототипа более объемного понятия – центра затрат CCn, то балансовое уравнение для счета учета затрат можно рассматривать в качестве аналога уравнения баланса затрат для центра затрат CCn.

В данной статье необходимо рассмотреть еще один важный момент, касающийся особенностей составления уравнения баланса затрат для случая, когда общий поток затрат в Графе затрат разделен на потоки элементов затрат. В этом случае Граф затрат распадается на отдельные подграфы – компоненты связности, соответствующие каждому из элементов затрат. Во всех центрах затрат каждой компоненты связности Графа затрат должны выполняться уравнения баланса затрат. Из этого следует, что уравнения баланса затрат необходимо составлять отдельно(!) для каждого элемента затрат, проходящего через центр затрат.

Действительно, раз потоки элементов затрат никогда не пересекаются между собой, то уравнение баланса затрат в центре затрат CCn должно выполняться отдельно для каждого проходящего через него элемента затрат. Общее уравнение баланса затрат для центра затрат CCn в этом случае можно представить в следующем виде:

SINn(k)−SOUTn(k)=zn(k)

где:

zn(k)=wpENDn(k)−wpBEGn(k)−pcn(k)

k=1..NELM (NELM – число элементов затрат)