Онтология бухгалтерской реальности

Автор: Александр Поляков

В предыдущих статьях была рассмотрена концепция, в соответствии с которой бухгалтерская реальность, во-первых, является виртуальной реальностью, во-вторых, бухгалтерская реальность создается как научная модель хозяйственной реальности, и в-третьих, хозяйственная и бухгалтерская реальности рассматриваются как онтологически равноправные, т.е. для каждой из них можно построить свою онтологическую модель. Вот эту третью особенность мы и обсудим подробнее в данной статье.

Что мы будем понимать под онтологическими моделями хозяйственной и бухгалтерской реальностей?

В классическом понимании онтологией (от греч. онтос – сущее, то, что реально существует, и логос – учение) принято называть раздел философии, изучающий фундаментальные принципы бытия, его наиболее общие сущности и категории, структуру и закономерности. Можно сказать, что это учение о мире, как объективной реальности, которая рассматривается как некая целостность, включающая в себя пространство, время, материю, объекты и законы их существования.

Применительно к нашей теме и учитывая принцип онтологического плюрализма это означает, что для бухгалтерской реальности можно построить свою онтологическую модель – со своими пространством, временем, объектами и системой законов их существования. В данном случае онтологизация выражается в первую очередь в том, что бухгалтерскую реальность не требуется сводить ни к какой другой реальности, она рассматривается как отдельная «самостоятельная» реальность.

Развитие информационных технологий и перевод многих видов человеческой деятельности в киберпространство дал возможность создавать очень «мощные» компьютерные версии виртуальных реальностей, поэтому наряду с «философскими» онтологиями возникла необходимость в использовании и более практических вариантов онтологий. В данном контексте под онтологией неформально можно понимать всеобъемлющее описание предметной области.

На формальном уровне такой практический вариант онтологии можно определить как формальную спецификацию разделяемой концептуальной модели [2]. Под разделяемой подразумевается наличие согласованного понимания концептуальной модели профессиональным сообществом. Спецификация представляет собой описание системы понятий предметной области в явном виде, а формальная означает, что концептуальная модель описана на формальном языке.

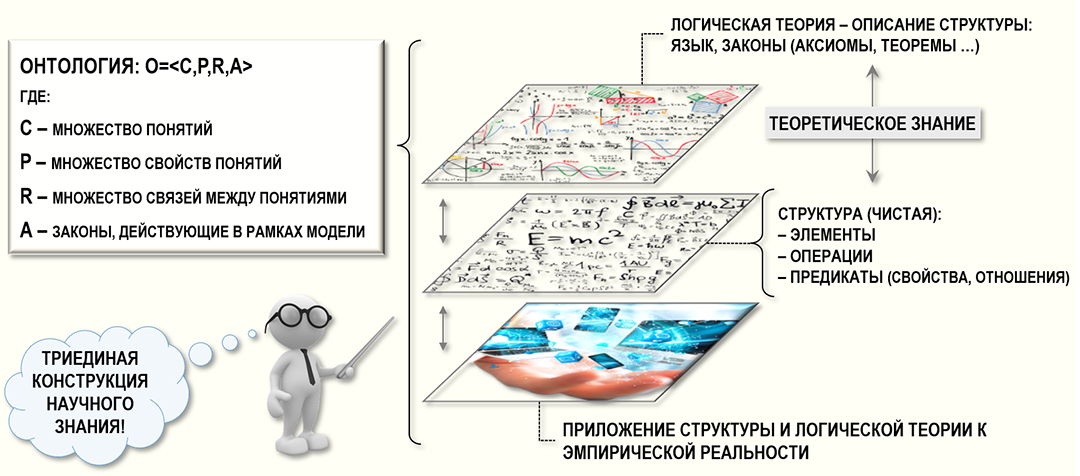

В обобщенном виде формальную модель любой онтологии (О) можно представить следующим образом:

O=<C,P,R,А>

где:

С – множество понятий

P – множество свойств понятий

R – множество связей между понятиями

А – законы, действующие в рамках модели

Часто данная структура формальной модели онтологии рассматривается как некая данность, она фактически просто постулируется без объяснения причин, по которым должна выглядеть именно так. Попробуем понять, почему важны именно эти элементы модели.

С точки зрения концепции науки как особого вида структурного мышления можно сказать, что процесс построения любой онтологии опирается на триединую конструкцию научного знания, центральное место в которой занимает понятие структуры или еще говорят – чистой структуры.

Данная концепция науки предполагает, что эмпирически познаваемый реальный мир изначально структурирован, и основная задача ученого состоит в умении выделить эти структуры и составить их формальные описания в виде логических теорий. Совокупность структур и логических теорий составляет теоретический уровень научного знания.

Далее теоретические знания можно применять на эмпирическом уровне, используя структуры и логические теории для решения практических задач.

В результате образуется триединая конструкция, и если ее дополнить интуитивным началом научного познания, то получится «то, что можно назвать научным логосом, т.е. совокупным живым целым растущего и развивающегося научного знания» [1].

Выше на рисунке можно увидеть очевидную связь между элементами формальной модели онтологии и триединой конструкции научного знания.

Наибольшее развитие понятие структура получило в математике, когда во второй половине 20-го века в Европе группа математиков под общим псевдонимом Никола Бурбаки пришла к выводу, что математика – это наука о разного рода структурах.

Учитывая, что математический язык является основой современной науки, понятие структуры оказалось в результате важнейшим для всего процесса научного познания. Обычно под структурой понимают единство трех составляющих:

- множества элементов структуры

- множества операций (функций), заданных на элементах структуры

- множества предикатов (свойств и отношений), заданных на элементах структуры

Примером структуры является множество натуральных чисел 1,2,3… и т.д., где числа представляют собой элементы структуры, на множестве которых заданы арифметические операции. Результатом выполнения операции всегда являются также элементы структуры. Например, результатом операции сложения двух натуральных чисел «2+3» является новое натуральное число 5.

Предикаты (свойства и отношения) также определяются на элементах структуры, но результатом их действия всегда являются либо истина, либо ложь. Например, для числа 2 свойство «быть четным» является истиной, а свойство «быть нечетным» является ложью. Отношение «2<3» истинно, а отношение «2=3» ложно.

Свойства отличаются от отношений тем, что определяются для одного элемента структуры, а отношения определяются для любых n>1 элементов. Говорят, что свойства являются одноместными предикатами, а отношения – многоместными предикатами. Местность операции или предиката определяет на сколько элементов структуры они действуют.

В качестве элементов базовой структуры бухгалтерской реальности можно рассматривать, например, счета бухгалтерского учета или для краткости – счета учета, представляющие собой упорядоченные пары действительных чисел, первое из которых называют оборотом по дебету счета учета, а второе – оборотом по кредиту счета учета.

На множестве счетов учета могут быть определены операции, например, двойная запись, а также предикаты – свойства счетов учета и отношения, в которые счета учета могут вступать между собой.

В результате выполнения операции двойной записи у одного из пары корреспондирующих счетов учета изменяется оборот по дебету, а у второго – оборот по кредиту, т.е. фактически возникают новые упорядоченные пары действительных чисел – новые элементы структуры.

На счетах учета могут быть, например, заданы такие свойства, как «быть счетом материалов», быть «счетом дебиторов», «быть активным» или «быть пассивным» счетом учета и т.д.

В науке важную роль играют структуры, в которых существуют отношения порядка – иерархические структуры, когда между элементами структуры выстраиваются отношения, аналогичные отношениям «меньше» и «больше» в числовых структурах. Это позволяет создавать на элементах структур иерархические классификации. Примером такой классификации (иерархической структуры) является иерархический план счетов бухгалтерского учета.

Описания структур производятся с помощью соответствующих естественных и искусственных языков. «Если этот язык практически не выделен из обычного (например, разговорного русского) языка, то говорят о содержательной теории. Если же язык высокоспециализирован и использует множество новых символов, которых нет в обычном языке, то говорят о формализованной научной теории.» [1].

Чем более развито научное знание в какой-либо предметной области, тем более специализированный язык требуется для описания структуры, так как ее формирование обычно сопровождается созданием новых специализированных абстракций, для которых в обычном языке просто может не быть названий, либо эти названия используются как-то иначе.

Если доминирующим языком логической теории является естественный язык, то как правило, в этом случае получаются довольно громоздкие, логически запутанные и сильно зависящие от контекста описания структур. Ярким примером являются нормативные документы (законы, положения, стандарты, методические рекомендации, инструкции и т.п.), регламентирующие ведение бухгалтерского учета и формирование бухгалтерской отчетности. Эти документы написаны на естественном языке и в основном скорее постулируют некие общие принципы бухгалтерского учета, чем содержат строгую систему формальных правил.

Именно поэтому сейчас такое большое внимание в бухгалтерском учете отведено профессиональным оценкам и суждениям эксперта, основанным на его опыте работы, знаниях и квалификации. По-существу, в отсутствии полноценной системы формальных бухгалтерских правил, данный подход предполагает использование субъективных решений эксперта о том, как следует интерпретировать ту или иную хозяйственную ситуацию при отражении ее в системе бухгалтерского учета.

Понятно, что для построения формальной модели онтологии бухгалтерской реальности необходим более специализированный язык, на котором можно формулировать формальные описания ее элементов, операций и предикатов. Слишком сильный акцент на профессиональные суждения, а по-существу, на субъективные мнения учетных специалистов, фактически говорит о недостаточном уровне развитости научного знания об объектах хозяйственной и бухгалтерской реальностей.

Таким образом, создание формальной модели онтологии бухгалтерской реальности можно свести к построению соответствующих бухгалтерских математических структур и описывающих их логических теорий. На данном сайте мы будем заниматься построением формальной модели онтологии бухгалтерской реальности ОБР:

OБР=<CБР,PБР,RБР,АБР>

где:

СБР – множество бухгалтерских абстракций

PБР – множество свойств бухгалтерских абстракций

RБР – множество отношений между бухгалтерскими абстракциями

АБР – бухгалтерские правила, определяющие поведение бухгалтерских абстракций в бухгалтерской реальности