Операции учета - как объекты учета ...статья редактируется

Автор: Александр Поляков

Модель – это не только симпатичная девушка, демонстрирующая модную одежду на подиуме, этот термин имеет и другое, не менее важное значение. Под моделью также понимается некий объект или целая система объектов, исследование которого помогает получить информацию о каком-либо другом объекте или о системе объектов. Например, модель может быть использована для получения упрощённого представления о реальном объекте материального мира, ее применение дает исследователю возможность (часто – единственную) изучить некоторые важные для исследователя свойства реального объекта и понять закономерности его поведения при взаимодействии с другими реальными объектами.

Моделирование сопутствует практически любому виду человеческой деятельности, более того, во многих случаях моделирование является исключительно важным (и даже – обязательно необходимым) этапом этой деятельности. Например, различные фундаментальные и прикладные науки занимаются изучением одних и тех же реальных объектов материального мира, но, исходя из своих целей и задач, каждая из них строит свои типы моделей для изучаемых объектов. Физиков могут интересовать особенности взаимодействия и изменения объектов, химиков – химический состав объектов, биологов – строение и поведение объектов живой материи и т.д. Понятно, что в каждом случае будут создаваться свои модели одних и тех же реальных объектов, которые в наибольшей степени будут «заточены» под изучение тех свойств исследуемых объектов, которыми занимается соответствующая наука.

Работу бухгалтера на предприятии можно смело включить в состав видов человеческой деятельности, практически полностью основанных на построении и дальнейшем использовании математических моделей. В самом деле, бухгалтер ведь имеет дело в основном только с информацией о хозяйственных операциях, в сферу его деятельности редко входит непосредственное «общение» с самими реальными объектами – материалами, оборудованием, сотрудниками, продукцией и т.п.

Далее будем трактовать понятие «бухгалтер» широко, подразумевая под ним учетного специалиста широкого профиля, осуществляющего любую учетную деятельность на предприятии, а также принимающего участие в решении задач, связанных с анализом учетных данных и подготовкой вариантов управленческих решений.

Под «моделями», в первую очередь, будем понимать математические модели, а точнее – компьютерные модели, которые представляют собой математические модели, реализованные с помощью тех или иных программных средств на компьютере.

Несмотря на то, что значительная часть бухгалтеров может не иметь представления о таком методе познания окружающего мира как моделирование, или иметь о нем весьма смутное представление, все свое рабочее время каждый бухгалтер, тем не менее, посвящает именно работе с моделями – математическими моделями отдельных объектов учета, групп объектов учета, хозяйственных операций и процессов. Причем, если раньше в качестве основных «кирпичиков» учетных моделей предприятий достаточно было использовать бухгалтерские счета и корреспонденции бухгалтерских счетов, то для моделирования всех нюансов хозяйственной деятельности в современных условиях требуются уже гораздо более информационно насыщенные объекты.

Это совсем не означает, что счета бухгалтерского учета вдруг стали «плохими» и их теперь нельзя использовать в учетных процедурах. Конечно, это не так. Просто, учитывая современные реалии, разумнее рассматривать счета бухгалтерского учета в качестве простых (но эффективных для времени своего появления) прототипов более «серьезных» объектов учета, под которыми будем далее понимать модели материальных и нематериальных объектов реального мира, которые собирается учитывать пользователь с помощью автоматизированной учетной системы.

Понятно, что работа с моделями требует от учетного специалиста соответствующих знаний и практических навыков. Но, даже обладая всеми необходимыми знаниями и навыками, кто-то из специалистов способен видеть в бухгалтерском учете только отдельные бухгалтерские записи, журналы или ведомости – а кто-то, имея в своем распоряжении тот же набор отдельных бухгалтерских записей, способен составить из них мозаичное панно (пазл). Как известно, основной целью собирания пазлов является получение из различных элементов единой картинки. В нашем случае необходимо на основе отдельных бухгалтерских записей составить целостную учетную модель предприятия, включающую в себя большое число разнообразных объектов учета, удерживаемых в границах общей модели различного рода связями. Безусловно, подобного рода деятельность предполагает наличие у учетного специалиста склонности к абстрактному мышлению и системному восприятию рассматриваемых учетных явлений. Но, даже способному к абстрактному мышлению специалисту все равно гораздо легче представить в своем воображении модели материальных объектов реального мира, например – средства труда, сырье, продукцию, деньги и т.п., чем «нарисовать» в уме картинки таких трудно осязаемых объектов учета как капитал и различного рода обязательства.

Для того чтобы уравнять возможности учетных специалистов, т.е. дать им возможность «одинаковым образом» работать с моделями в бухгалтерском учете, можно воспользоваться концепциями и технологиями, хорошо зарекомендовавшими себя в других областях человеческой деятельности. Например, выбирая фундамент, на который можно было бы опереться при разработке методологии автоматизированного учета, имеет смысл обратить внимание на концепцию объектно-ориентированного проектирования (ООП), которая позволяет с одинаковым успехом создавать очень эффективные модели как материальных, так и нематериальных (неосязаемых) объектов учета. Кроме того, ООП прекрасно справляется с моделированием взаимосвязей между объектами учета при их взаимодействиях между собой. Это очень важно, так как помимо информации о самих объектах учета, гораздо более ценной является информация об их взаимодействии между собой, ведь именно взаимодействия объектов учета позволяют создавать «живые» модели хозяйственной деятельности предприятия или группы предприятий. Если перевести эту мысль на язык бухгалтерского учета, то можно сказать, что «В основе учета всегда лежали, лежат и будут лежать факты хозяйственной жизни. В самом общем виде факт хозяйственной жизни — это то, что должен согласно программе наблюдения (инструкции) зарегистрировать бухгалтер.» (Я.В.Соколов, В.Я.Соколов «История бухгалтерского учета»: М.: Финансы и статистика, 2004.)

Следует обратить внимание читателя на тот замечательный факт, что в окружающем нас мире все очень сильно между собой взаимосвязано. Это в частности проявляется в том, что открытия, изобретения, концепции, теории или технологии, родившиеся в какой-либо одной отрасли человеческой деятельности, весьма успешно могут быть использованы и в других сферах деятельности, причем, иногда это происходит самым неожиданным образом. Например, коллеги из смежной области (ведь сейчас специалисты по ИТ для всех являются коллегами) уже довольно давно обобщили свой опыт и «придумали» концепцию объектно-ориентированного проектирования. Основы данной концепции очень доступно, в том числе и для неспециалистов в области ИТ, изложены в книге – Гради Буч «Объектно-ориентированный анализ и проектирование с примерами приложений на С++» Бином, 1998 год (см. также любые другие издания данной книги).

Основываясь на материалах данной книги, попробуем далее в статье «переложить» базовые принципы ООП для такой предметной области, как – бухгалтерский учет, а точнее, попробуем использовать эти принципы для «модернизации» методологии бухгалтерского учета с целью использования ее при проектировании автоматизированных учетных систем. Рискуя быть обвиненным в плагиате, автор, тем не менее, не будет далее в статье приводить ссылки на цитаты из данной книги, т.к. их придется вставлять буквально через строчку, что может сделать текст просто нечитаемым. Автор рекомендует заинтересованному читателю найти время и прочитать эту книгу, тем более что она написана таким образом, что вполне позволяет изучать концепцию ООП, практически не вникая в материал, касающийся программирования на С++.

Одним из центральных понятий ООП является такое понятие, как объект – представляющий собой конкретный опознаваемый предмет, единицу или сущность (реальную или абстрактную), имеющую четко определенное функциональное назначение в выбранной предметной области.

В тексте практически любой книги или брошюры по бухгалтерскому учету можно найти такие словосочетания, как объект учета или объект бухгалтерского учета. Авторы часто используют их для идентификации «того, что учитывается» в бухгалтерском учете несмотря на то, что в бухгалтерской литературе очень сложно найти определение, исчерпывающим образом характеризующее – что же является объектом учета? Кроме того, остается открытым вопрос и о том, откуда в системе бухгалтерского учета, основанной на бухгалтерских счетах и двойной записи, возьмутся эти самые объекты учета? Дальше последуют и другие вопросы – как эти объекты учета выглядят(?), что с ними можно делать, а что нельзя(?) и т.д.

Попробуем немного прояснить этот вопрос, рассмотрев наиболее часто используемую в настоящее время организацию системы аналитического учета данных.

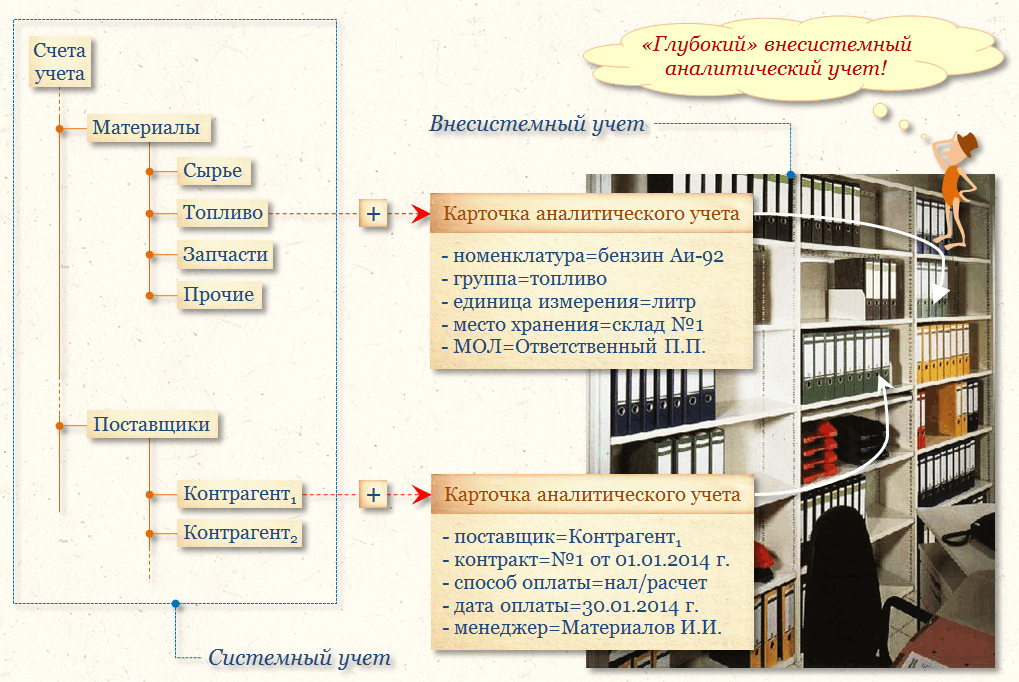

Ни для кого не является секретом тот факт, что отдельных счетов бухгалтерского учета, пусть даже и объединенных в План счетов бухгалтерского учета, не хватает (и ранее не хватало) для организации на предприятии системы полноценного аналитического учета. В дополнение к счетам бухгалтерского учета обычно используется так называемая подсистема глубокого аналитического учета, которая организуется разработчиками или пользователями автоматизированных учетных систем, как говорится – по своему усмотрению. Это приводит к тому, что в отсутствии общепринятого подхода, разработчики или пользователи вынуждены организовывать глубокий аналитический учет исходя из собственных представлений о том, как этот учет должен выглядеть.

Рассмотрим, например, как более 100-та лет назад выглядела система глубокого аналитического учета с помощью карточек, описанная в книге - Вейцман Р.Я. «Фабрично-заводское счетоводство» Одесса: Библиотека коммерческих знаний, 1912

«…То широкое распространеніе, которое карточки получили во многихъ предпріятіяхъ, особенно фабрично-заводской промышленности, объясняется несомнѣнными удобствами ихъ въ практическомъ отношеніи. Главное удобство заключается въ необыкновенно быстромъ нахожденіи требуемаго счета, особенно когда карточки расположены въ алфавитномъ порядкѣ: достаточно только взглянуть на ящикъ, снабженный соотвѣтственными карточками-указателями, чтобы узнать, гдѣ находится нужная карточка. Если сопоставить въ этомъ отношеніи картотеку съ громоздкими книгами, которыя заставляют сначала, для нахожденія требуемаго счета, рыться въ указателѣ, затѣмъ перелистовать страницы, переходя отъ одного фоліо къ другому, вслѣдствіе переноса суммъ, то преимущества карточной системы станутъ вполнѣ очевидными для всякаго. Баластъ исписанныхъ страницъ въ этой системѣ совершенно устраненъ, такъ какъ исписанная карточка вынимается изъ ящика, сдается въ архивъ и замѣняется новой…

Число карточекъ можетъ быть увеличено до какихъ угодно размѣровъ, чего нельзя сказать о страницахъ переплетенной книги. Порядокъ карточекъ можно мѣнять по произволу. Вообще карточная система допускаетъ какую угодно группировку и перемѣщеніе карточекъ изъ одной группы въ другую. Такъ, карточки, открываемыя въ машино-строительномъ предпріятіи для каждаго отдѣльнаго заказа, могутъ перемѣщаться изъ одной группы въ другую, чтобы показать, въ какой стадіи производства находится заказанный предметъ.

Удобство карточной системы заключается еще въ томъ, что карточками могутъ пользоваться одновременно нѣсколько лицъ, тогда какъ книга можетъ оказаться занятой въ тотъ моментъ, когда она намъ нужна.

Наконецъ, для всякаго рода справочныхъ, свѣдѣній и замѣтокъ карточки незамѣнимы… »

Производители различных автоматизированных систем учета предлагают собственные варианты ответов на такие важные вопросы, как, например:

- какие объекты учета должны учитываться в автоматизированной системе?

- какие наборы аналитик нужно использовать для идентификации объектов учета и какая «методологическая цель» при этом достигается?

- как организовать хранение и на основе каких алгоритмов обеспечить обработку «глубоких» аналитических данных?

- каким образом эти наборы аналитик должны взаимодействовать со счетами бухгалтерского учета в процессе выполнения различных бухгалтерских операций?

- и т.п.

В данном случае имеются в виду не технологические, а методологические аспекты перечисленных вопросов. Предполагается, что ответы на эти вопросы должны содержаться в нормативных документах, регламентирующих ведение бухгалтерского учета и получение на основе его данных показателей бухгалтерской отчетности.

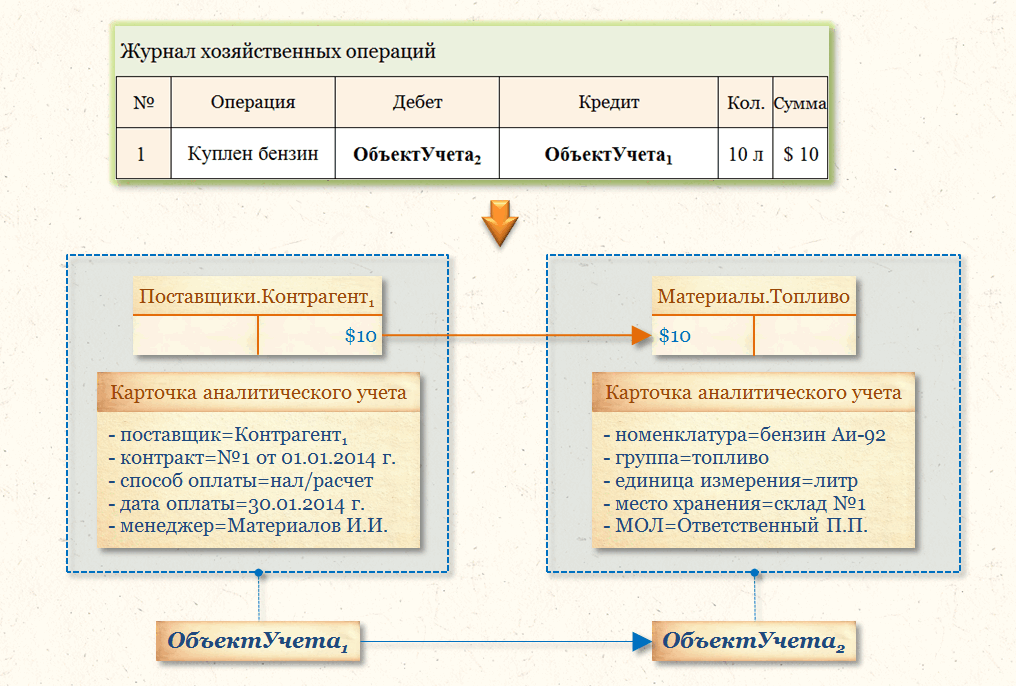

В качестве примера рассмотрим хозяйственную операцию, связанную с покупкой предприятием 10-ти литров бензина Аи-92 у поставщика Контрагент1.

В журнале хозяйственных операций данная операция отражается с помощью корреспонденции следующих счетов (субсчетов) бухгалтерского учета:

- Материалы.Топливо – счет Материалы, субсчет Топливо – предназначен для учета стоимости топлива любого вида, поступившего на предприятие

- Поставщики.Контрагент1 – счет Поставщики, субсчет Контрагент1 – предназначен для учета обязательств предприятия перед поставщиком Контрагент1

Понятно, что для организации полноценного аналитического учета совершенно недостаточно опираться только на эти счета (субсчета) бухгалтерского учета, нужны еще какие-то дополнительные хранилища аналитических данных. Причем, подобные дополнительные хранилища существовали и ранее, т.е. до появления компьютеров, и назывались – карточки аналитического учета, регистры аналитического учета и т.п.

В нашем примере каждый из использованных в корреспонденции счетов (субсчетов) бухгалтерского учета должен быть связан с дополнительным хранилищем аналитических данных – карточкой аналитического учета.

Подобный тандем счета (субсчета) бухгалтерского учета и карточки аналитического учета позволяет отразить хозяйственную операцию уже совсем в другом виде:

Ну а дальше осталось сделать совсем небольшой и вполне очевидный шаг – объединить счет бухгалтерского учета с аналитическими данными из карточки аналитического учета и назвать это объединение объектом бухгалтерского учета или просто объектом учета.

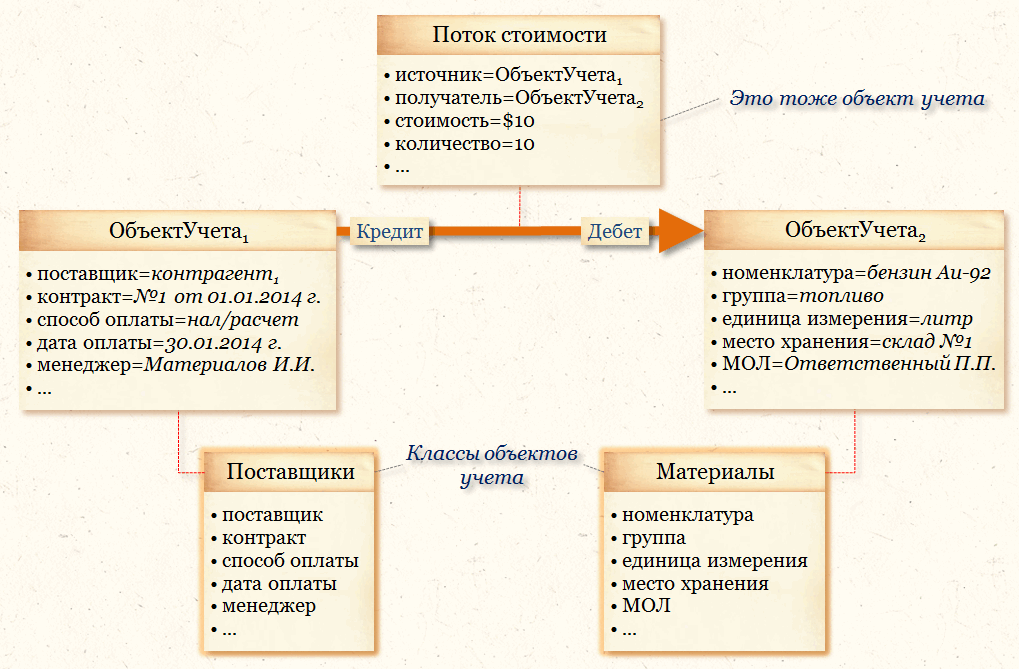

Таким образом, в результате выполнения ряда очень простых и понятных шагов, мы перешли от счетов (субсчетов) бухгалтерского учета к объектам бухгалтерского учета – ОбъектУчета1 и ОбъектУчета2. Поскольку в результате рассмотренной выше хозяйственной операции эти два объекта учета оказались связаны между собой, то в качестве еще одного объекта учета можно рассмотреть и эту связь (аналог корреспонденции счетов).

Например, этот третий объект учета можно назвать потоком стоимости, поскольку связь наших объектов имеет направление и стоимостную (а также и количественную) оценку. Более того, внимательный читатель, безусловно, заметил, что в строке журнала хозяйственных операций отражены свойства именно этого третьего объекта учета, т.е. журнал хозяйственных операций можно рассматривать в качестве хранилища объектов учета, характеризующих связи между остальными объектами бухгалтерского учета.

Если заглянуть еще дальше, то можно заметить очень интересную и, как ни странно, очень простую вещь - при разработке любой автоматизированной системы учета (в смысле - любого производителя) основная задача и состоит, собственно, в автоматизации журнала хозяйственных операций, т.е. в создании хранилища таких объектов, как потоки стоимости.

...статья дорабатывается