Взаимодействие элементов структур предприятия

Автор: Александр Поляков

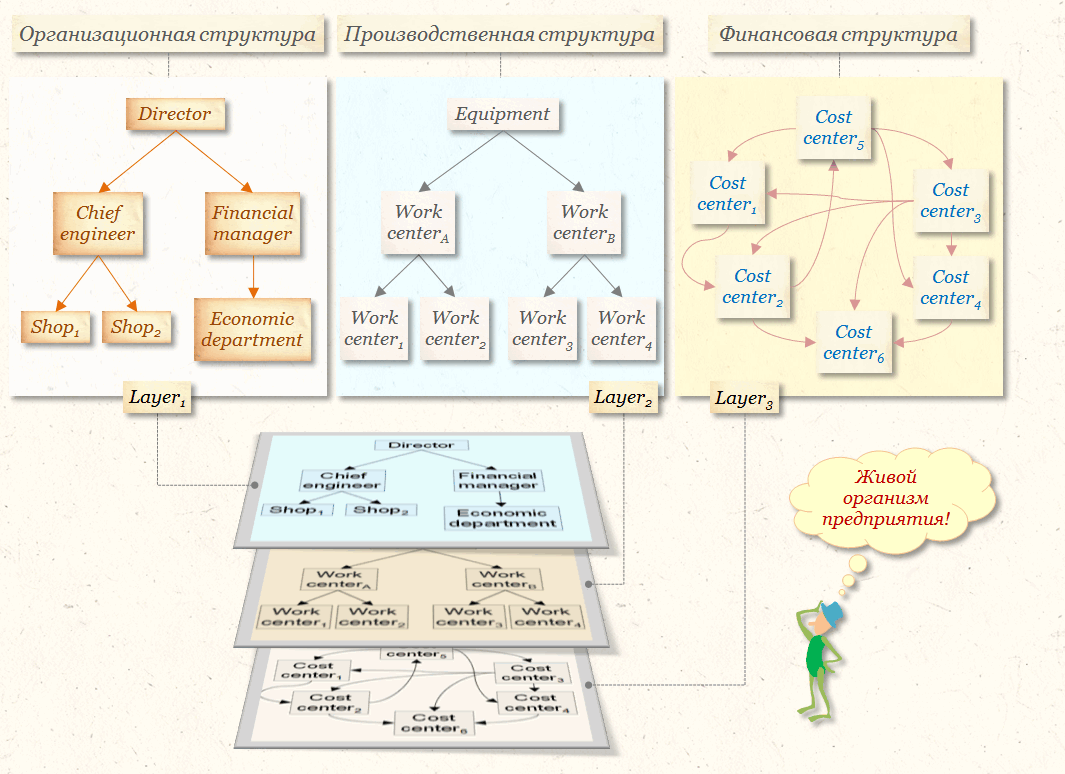

Рассмотрим три структуры предприятия, представленные на рисунке:

Организационная структура предприятия предполагает наличие у директора (Director) предприятия двух заместителей:

- главного инженера Chief engineer, отвечающего за деятельность двух производственных цехов Shop1 и Shop2

- финансового директора Financial manager, руководящего работой экономической службы предприятия Economic department

Организационные связи показаны в слое Layer1 многослойной модели предприятия. В этом слое мы видим иерархическую структуру, определяющую уровни управления предприятием, где стрелками обозначены направления подчинения. Начало стрелки определяет вышестоящий уровень управления, ее конец – подчиненный объект.

Производственная структура предприятия, показанная в слое Layer2, предполагает, что все производственное оборудование (Equipment) рассредоточено по рабочим центрам:

- Work centerA– в состав которого входят рабочие центры Work center1 и Work center2

- Work centerB– в состав которого входят рабочие центры Work center3 и Work center4

В этом слое мы опять видим иерархическую структуру, определяющую уровни группирования производственного оборудования, где стрелками обозначены направления вхождения оборудования в состав рабочих центров.

При формировании финансовой структуры предприятия мы изучили технологический процесс изготовления продукции и особенности структуры управления предприятием. В результате, мы выяснили, что основные потоки ресурсов на предприятии определяются производственной структурой предприятия. Обслуживание элементов организационной структуры предприятия оттягивает на себя незначительные потоки ресурсов предприятия. В соответствии с этим, в финансовой структуре предприятия мы выделили следующее множество центров затрат:

- Cost center1 – для накопления и последующего распределения затрат, связанных с производством продукции работниками цеха Shop1 на оборудовании рабочего центра Work center1

- Cost center2 – для накопления и последующего распределения затрат, связанных с производством продукции работниками цеха Shop1 на оборудовании рабочего центра Work center2

- Cost center3 – для накопления и последующего распределения затрат, связанных с производством продукции работниками цеха Shop2 на оборудовании рабочего центра Work center3

- Cost center4 – для накопления и последующего распределения затрат, связанных с производством продукции работниками цеха Shop2 на оборудовании рабочего центра Work center4

- Cost center5 – для накопления и последующего распределения затрат, связанных с деятельностью аппарата управления предприятия

- Cost center6 – для формирования себестоимости проданной продукции

Центры затрат в слое Layer3 многослойной модели предприятия связаны между собой потоками затрат, т.е. в этом слое отсутствует(!) иерархическая подчиненность одних центров затрат другим центрам затрат. Стрелками обозначены потоки затрат, характеризующие количественные и стоимостные оценки движущихся между центрами затрат ресурсов предприятия. Начало стрелки определяет центр затрат, являющийся источником затрат, конец стрелки определяет получателя затрат.

Центры затрат, формирующие финансовую структуру, конечно связаны с элементами организационной и производственной структур (как и положено в «живом» организме). Например, центр затрат Cost center1 связан с цехом Shop1 из организационной структуры и с рабочим центром Work center1 из производственной структуры. Однако, это не дает нам основания говорить о том, что в финансовой структуре предприятия центр затрат Cost center1 иерархически подчинен центру затрат Cost center5, или подчинен главному инженеру предприятия, или входит в состав рабочего центра Work centerA. В каждой структуре предприятия существуют свои элементы и свои связи.

Далее мы будем заниматься технологиями моделирования финансово-хозяйственной деятельности предприятия. Для построения модели предприятия очень важно иметь четкое представление о его строении, т.е. о видах структур предприятия, об основных элементах, определяющих каждую структуру, а также об особенностях взаимодействия этих элементов между собой. Мы будем, в основном, изучать процессы, протекающие только в одной структуре предприятия – в финансовой структуре, а точнее, в той ее части, в которой происходит движение потоков затрат. Мы должны будем научиться строить «живые» модели предприятий, т.е. модели, позволяющие не только максимально точно учитывать особенности, связанные с процессами движения потоков затрат по предприятию, но и предоставляющие пользователям возможность проведения экспериментов над моделью. Если использовать анатомические аналогии, то применение технологии учета затрат, рассмотренной в книге, должно позволить наглядно увидеть невидимые внутренние процессы, протекающие на предприятии. Мы должны получить возможность смотреть на эти процессы аналогично тому, как врач смотрит на больного с помощью рентгеновского аппарата или компьютерного томографа.