Потоки затрат - дуги Графа затрат

Автор: Александр Поляков

«Абстракция сама по себе не является ошибкой,

лишь бы только помнили, что то, от чего отвлекаются,

все же существует»

(Готфрид Вильгельм фон Лейбниц)

Потоки затрат Элементы и статьи затрат

Начиная с данной статьи, мы переходим к рассмотрению вопросов, связанных с процессами движения потоков затрат через центры затрат Графа затрат.

Основная цель – понять, что поток затрат не является какой-то экзотической, революционно-новой абстракцией, которая как-то уж совсем принципиально отличается от традиционных, привычных абстракций, например, от обычной операции в бухгалтерском учете. Наоборот, далее мы увидим, что использование такой абстракции, как поток затрат, естественным образом вытекает именно из традиционного, привычного многим учетным специалистам подхода к тому, что называется записью операции в бухгалтерском учете или по-другому – корреспонденции счетов. Просто мы, воспользовавшись теорией графов и методологией объектного подхода, пойдем несколько дальше.

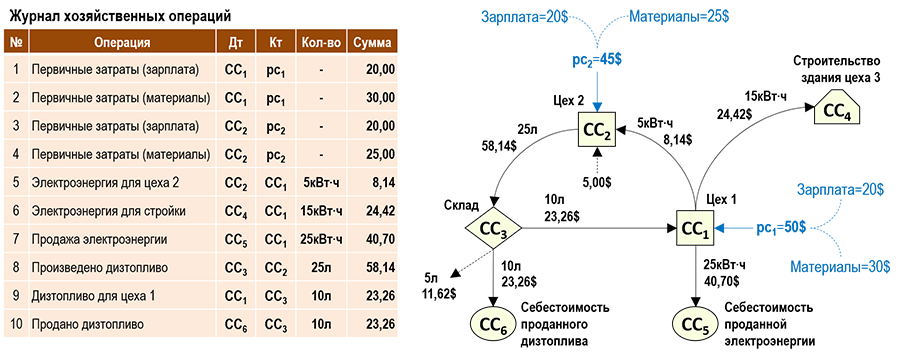

Рассмотрим в качестве примера небольшое предприятие, хозяйственные процессы которого в текущем периоде схематично изображены на рисунке и отражены в журнале хозяйственных операций (ЖХО):

Первый цех предприятия производит электроэнергию с помощью дизельной электростанции, для чего были использованы труд рабочих, которым начислили зарплату в размере 20$, и приобретенные у поставщиков материалы стоимостью 30$. Произведенная электроэнергия продается покупателям (25кВт∙ч) и используется вторым цехом (5кВт∙ч) для производства дизельного топлива. Кроме того, предприятие строит здание третьего цеха и электроэнергия для этого строительства (15кВт∙ч) также поступает от первого цеха.

Второй цех производит дизельное топливо, для чего были использованы труд рабочих, которым начислили зарплату в размере 20$, и приобретенные у поставщиков материалы стоимостью 25$. Также на начало периода во втором цехе присутствовали затраты в незавершенном производстве стоимостью 5$.

Произведенное дизельное топливо (25л) поступает на склад, а далее – в первый цех (10л) для работы дизельной электростанции и продается покупателям (10л). На конец периода на складе осталось 5 литров дизельного топлива.

В нашем примере предполагается, что система учета основана на применении двойной записи и все перечисленные операции записаны в ЖХО в хронологическом порядке. Наша цель – найти в ЖХО потоки затрат, понять, где и как они спрятаны. Если это удастся, то станет ясно, как в «обычном» ЖХО зашифрован Граф затрат.

Когда мы говорим о затратах, об их движении по предприятию, мы неминуемо переходим в область абстрактного мышления. В отличие, например, от физически ощущаемого движения потока нефти по нефтепроводу, мы не можем пощупать руками или отследить какими-то измерительными приборами – какие затраты, куда и в каком количестве движутся, где застревают, куда пропадают. При наличии определенных навыков, мы можем нарисовать для себя только мысленную картинку этого процесса. Ситуация с движением затрат по предприятию очень похожа на ситуацию с параллелями и меридианами на географической карте, которых никто и никогда в реальном мире не видел, но все ими пользуются в рамках построенной географами «географической» модели мира.

Карл Маркс в предисловии к первому изданию «Капитала» заметил, что «...при анализе экономических форм нельзя пользоваться ни микроскопом, ни химическими реактивами. То и другое должна заменить сила абстракции». Вот такими абстракциями бухгалтерского учета и являются потоки затрат, которые мы будем далее использовать для решения задач в рамках «бухгалтерской» модели реального мира - Графа затрат или Графа предприятия.

В нашем примере для описания хозяйственных операций предприятия мы использовали два варианта их представления – с помощью записей в ЖХО и с помощью рисунка. Оба варианта описывают один и тот же сценарий хозяйственной деятельности, только используют для этого различные объекты.

В ЖХО, который является таблицей, каждая хозяйственная операция записывается в отдельной строке этой таблице. На рисунке эти же хозяйственные операции представлены в виде линий со стрелками (дуг), возле которых показаны характеристики этих операций – количества и суммы. Оба варианта представляют одну и ту же модель хозяйственной деятельности предприятия, но используют для этого разные формы представления этой модели – табличную и геометрическую.

Важным здесь является то, что речь идет об одной и той же модели, а любая модель всегда строится на основе набора ключевых абстракций предметной области, которые должны быть понятны пользователю независимо от формы представления модели. Для моделей предприятий класса «Графы затрат» одной из таких ключевых абстракций является поток затрат.

В табличной форме представления Графа затрат, например, в такой таблице, как ЖХО поток затрат показывается как строка таблицы. Значения свойств потоков затрат в этом случае содержатся в столбцах ЖХО – источник (Кредит), получатель (Дебет), количество, сумма и т.д.

В геометрической форме представления поток затрат показывается в виде дуги. Источником потока затрат является центр затрат, из которого дуга выходит. Получателем затрат является центр затрат, в который дуга входит. Количество и сумма показываются на рисунке возле каждой дуги, т.е. являются весами дуг.

Есть еще и третья форма представления Графа затрат – с помощью множеств. В этом случае поток затрат может быть показан, например, как упорядоченная пара центров затрат, в которой первый центр затрат является источником, а второй – получателем затрат:

(CC2,CC3)=58,14$

Данная форма записи для дуги Графа затрат аналогична более привычной многим учетным специалистам бухгалтерской записи вида:

Дебет CC3 – Кредит CC2 = 58,14$

Только в упорядоченной паре центров затрат принято первым показывать источник затрат (Кредит СС2), а на втором месте – получатель затрат (Дебет CC3). Это просто особенности записи упорядоченной пары центров затрат для Графа затрат.

Таким образом, одна и та же ключевая абстракция – поток затрат может быть представлена различным образом. Мы выделили три формы ее представления – табличную, геометрическую и с помощью множеств. Но никто не запрещает в случае необходимости представить поток затрат еще каким-нибудь образом, если это удобно пользователю модели.

Как мы выяснили ранее, в модели хозяйственной деятельности предприятия можно выделить два важных класса затрат – класс первичных затрат и класс вторичных затрат. Соответственно, в Графе затрат появляются такие абстракции, как поток первичных затрат и поток вторичных затрат.

Эти классы потоков затрат различаются тем, что:

у потока вторичных затрат источниками и получателями затрат могут выступать только центры затрат, т.е. можно сказать, что потоки вторичных затрат связывают между собой только объекты класса «Центры затрат»

а поток первичных затрат всегда связывает между собой объекты разных классов, т.е. центром затрат является только один из объектов, связанных потоком первичных затрат, а второй объект не является центром затрат

В нашем примере первые четыре записи в ЖХО соответствуют потокам первичных затрат, т.к. такие объекты учета, как Материалы или Зарплата не являются центрами затрат Графа затрат.

А записи с 5-ой по 10-ую описывают потоки вторичных затрат, т.к. в этом случае потоками затрат связаны два центра затрат.

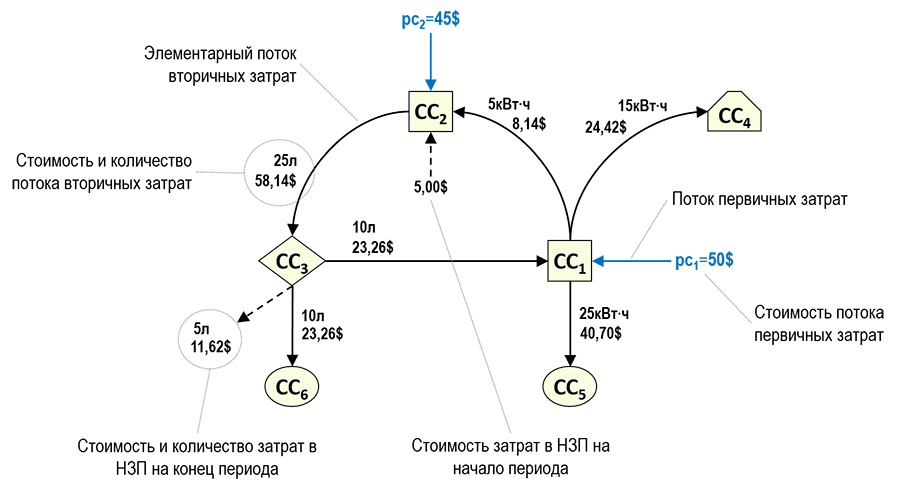

Поток вторичных затрат, связывающий два соседних центра затрат, т.е. состоящий только из одной дуги (корреспонденции) называют элементарным потоком вторичных затрат. Часто бывает полезно уточнить данный факт, т.к. в практической деятельности потоками вторичных затрат называют также и потоки затрат, состоящие из нескольких дуг.

В геометрической форме представления (графической нотации) будем использовать следующие варианты представления потоков первичных и вторичных затрат.

Элементарный поток вторичных затрат показывается дугой, связывающей два центра затрат. Дуга берет начало в источнике затрат и заканчивается в получателе затрат.

Возле дуги могут быть показаны ее веса – количество, стоимость и т.п. В этом случае Граф затрат называется взвешенным.

Поток первичных затрат показывается специальной дугой, которая заканчивается в центре затрат, являющемся получателем затрат, а начального объекта у такой дуги нет. Дуга первичных затрат показывает, что на вход центра затрат поступил поток затрат от объекта учета, который не является центром затрат. Возле дуги первичных затрат также могут быть показаны ее веса.

Для изображения потоков затрат используются еще два вида специальных дуг – для изображения затрат в незавершенном производстве (НЗП) на начало и на конец периода.

Если в центре затрат присутствуют затраты в НЗП на начало периода, то они показываются как входящая в центр затрат дуга, не имеющая начального объекта учета. Только в отличии от дуги первичных затрат, дуга затрат в НЗП на начало периода является пунктирной. Возле этой дуги могут быть показаны количество и стоимость затрат в НЗП.

Если в центре затрат присутствуют затраты в НЗП на конец периода, то они показываются как пунктирная исходящая из центра затрат дуга, не имеющая конечного объекта учета. Возле такой дуги могут быть показаны количество и стоимость затрат в НЗП.

Следует также отметить, что стоимости затрат в НЗП на начало и конец периода обычно не показываются в ЖХО, т.к. им не соответствуют никакие хозяйственные операции. Эти стоимости рассчитываются на основе анализа движений потоков затрат через центр затрат за период. Но в геометрической форме представления стоимости затрат в НЗП можно показать в явном виде с помощью специальных пунктирных дуг, входящих в центр затрат (на начало периода) и исходящих из центра затрат (на конец периода).

Это важно (и интересно!)

Некоторые читатели (как правило - теоретики бухгалтерского учета) возмущаются: «Никаких потоков затрат в природе не существует! Это полная ерунда! В процессе производства происходит движение и преобразование вещей - болтов, гаек, цемента, песка и т.п.».

Совершенно верно. С этим никто и не спорит. Но необходимо напомнить, что любой вид моделирования, в том числе и математическое моделирование предполагает замену исследуемых объектов реального мира их моделями – абстракциями, которые далее и используются для решения задач в соответствующей предметной области. Это общеизвестный факт, т.к. никто пока не может «напрямую» работать с реальностью во всем многообразии ее проявлений, поэтому и строятся модели предметных областей.

Кроме того, всегда можно задать встречный вопрос – а счета бухгалтерского учета и их корреспонденции существуют в реальном мире? Или это все-таки такие же абстракции, которые бухгалтеры используют для построения бухгалтерской модели хозяйственной деятельности предприятий?

Счета учета, корреспонденции счетов, центры затрат, потоки затрат – все это абстракции, помогающие моделировать фрагменты реального мира, которые исследователь относит к предметной области, которой он занимается. Принцип здесь абсолютно одинаковый, и спорить в данном случае можно только о том, какие абстракции «лучше» помогают построить модель предметной области. Для создания модели в виде Графа затрат были использованы точно такие же подходы (абстрагирование) к анализу предметной области, как и для создания модели в виде корреспондирующих счетов учета. По-существу, это одна и та же модель, только в двух модификациях – попроще (счета учета) и посложнее (центры затрат).

В частности, использование таких абстракций, как потоки затрат, позволяет широко использовать геометрическое представление хозяйственных процессов предприятия. Представленный в виде рисунка Граф затрат является прекрасным средством коммуникации специалистов различных направлений деятельности, даже весьма далеких от бухгалтерского учета, что многократно проверено на практике.

И кроме того, применение Графа затрат в качестве модели предприятия позволяет привлечь для решения «микроэкономических» задач теорию графов и методологию объектно-ориентированного анализа и проектирования, что представляет собой огромный шаг вперед, особенно важный для решения учетных и аналитических задач в современных автоматизированных системах. Тем более, что возможность использования графов, представляющих собой абстрактные комбинаторные объекты, была заложена в бухгалтерский учет одновременно с появлением в нем двойной записи, ведь любую корреспонденцию счетов бухгалтерского учета можно рассматривать как бинарное отношение между ними.

Таким образом, здесь нужно обсуждать не вопрос – зачем использовать графы в бухгалтерском учете? На самом деле вопрос должен быть таким – почему так долго не использовали теорию графов в бухгалтерском учете? Вот что действительно странно!