Постоянные и переменные вторичные затраты

Автор: Александр Поляков

В предыдущей статье Постоянные и переменные первичные затраты мы рассмотрели, каким образом в модели хозяйственной деятельности (Графе затрат) небольшого предприятия отражаются первичные постоянные и переменные затраты. Также мы выяснили, что выделение первичных постоянных и переменных затрат не позволяет ответить на вопрос о том, как будет выглядеть структура себестоимости проданной продукции в разрезе постоянных и переменных затрат.

В данной статье мы посмотрим, как можно, используя данные о структуре первичных затрат, определить структуру вторичных затрат предприятия в разрезе постоянных и переменных затрат, в том числе и структуру себестоимости проданной продукции.

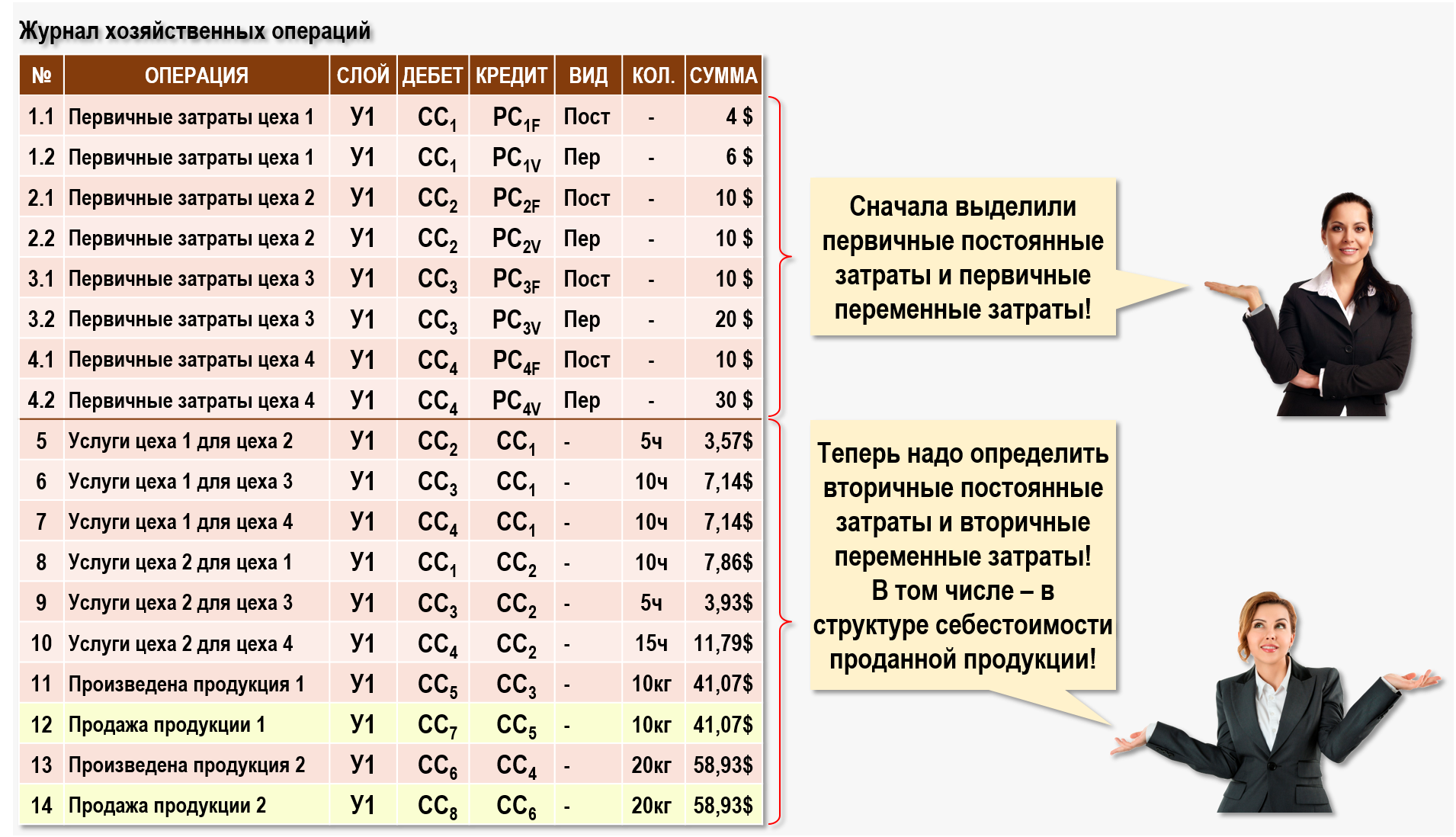

Предприятие в рассматриваемом периоде произвело и продало продукцию двух номенклатур – Продукция1 и Продукция2.

Продукция1 в количестве 10 кг была произведена цехом 3 (CC3) и помещена на склад (CC5), с которого в этом же периоде была продана покупателям. Себестоимость проданной продукции была сформирована на входе финишного центра затрат CC7.

Продукция2 в количестве 20 кг была произведена цехом 4 (CC4) и помещена на склад (CC6), с которого в этом же периоде была продана покупателям. Себестоимость проданной продукции была сформирована на входе финишного центра затрат CC8.

В производственном процессе также участвовали два цеха вспомогательного производства – цех 1 (CC1) и цех 2 (СС2), объемы услуг которых измеряются в часах.

Суммы операций с №5 по №14 заполнены по результатам расчета себестоимости (закрытия затрат периода) с помощью решения СЛАУ. Как производится решение СЛАУ с помощью таблиц Microsoft Excel можно посмотреть, например, в статье Расчет себестоимости (СЛАУ). Пример. Также можно скачать таблицы Microsoft Excel с решением СЛАУ для нашего примера.

В данном случае при решении СЛАУ пока не учитывалась структура первичных затрат, т.е. пока рассматривались только их общие стоимости без разделения на стоимости постоянных и переменных затрат. В течение рассматриваемого периода цеха предприятия получили следующие стоимости первичных затрат:

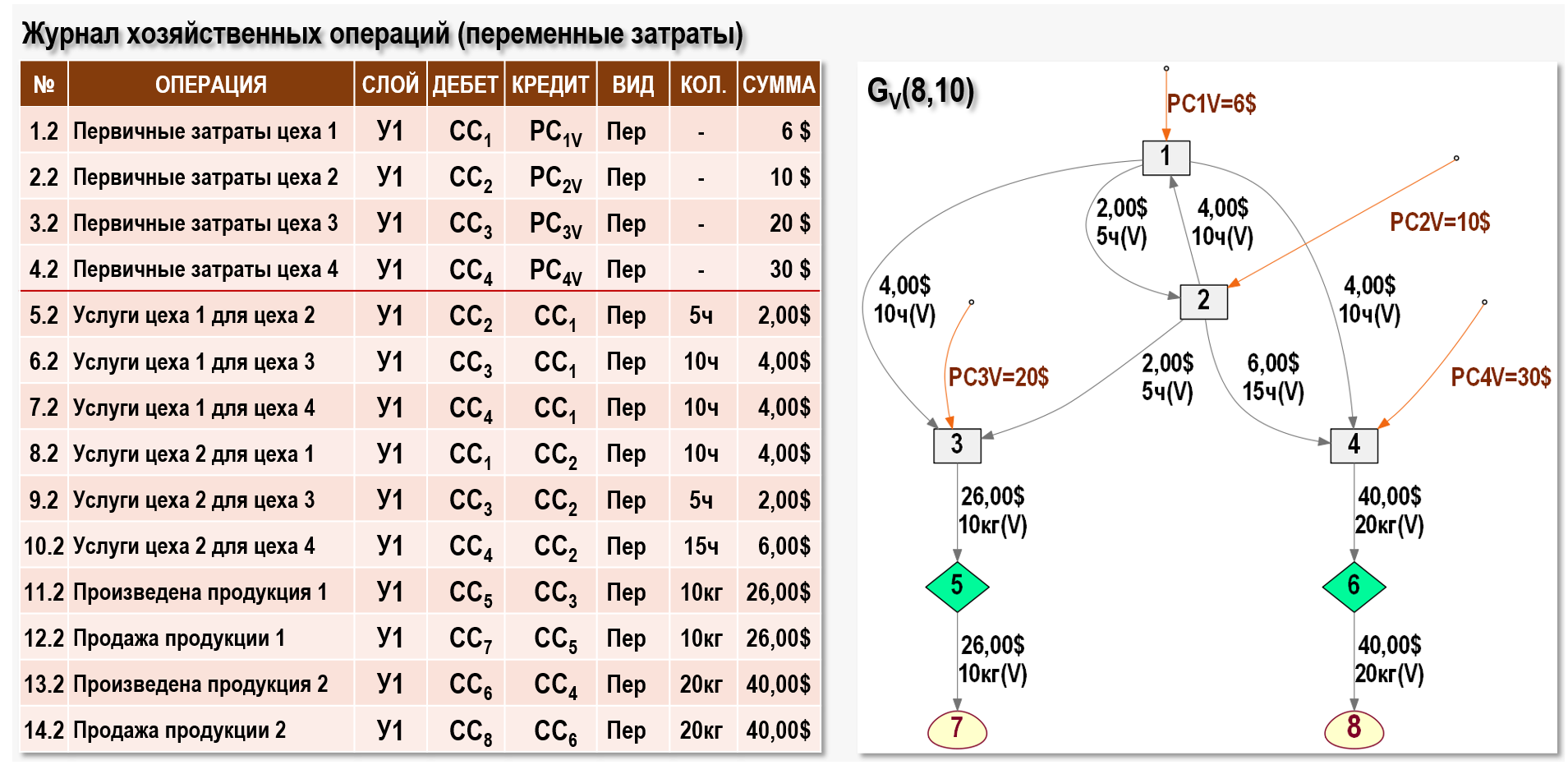

pc1F=4$ – первичные постоянные затраты цеха 1 (СС1)

pc1V=6$ – первичные переменные затраты цеха 1 (СС1)

pc1=pc1F+pc1V=4+6=10$

pc2F=5$ – первичные постоянные затраты цеха 2 (СС2)

pc2V=5$ – первичные переменные затраты цеха 2 (СС2)

pc2=pc2F+pc2V=5+5=10$

pc3F=10$ – первичные постоянные затраты цеха 3 (СС3)

pc3V=20$ – первичные переменные затраты цеха 3 (СС3)

pc3=pc3F+pc3V=10+20=30$

pc4F=10$ – первичные постоянные затраты цеха 4 (СС4)

pc4V=30$ – первичные переменные затраты цеха 4 (СС4)

pc4=pc4F+pc4V=10+30=40$

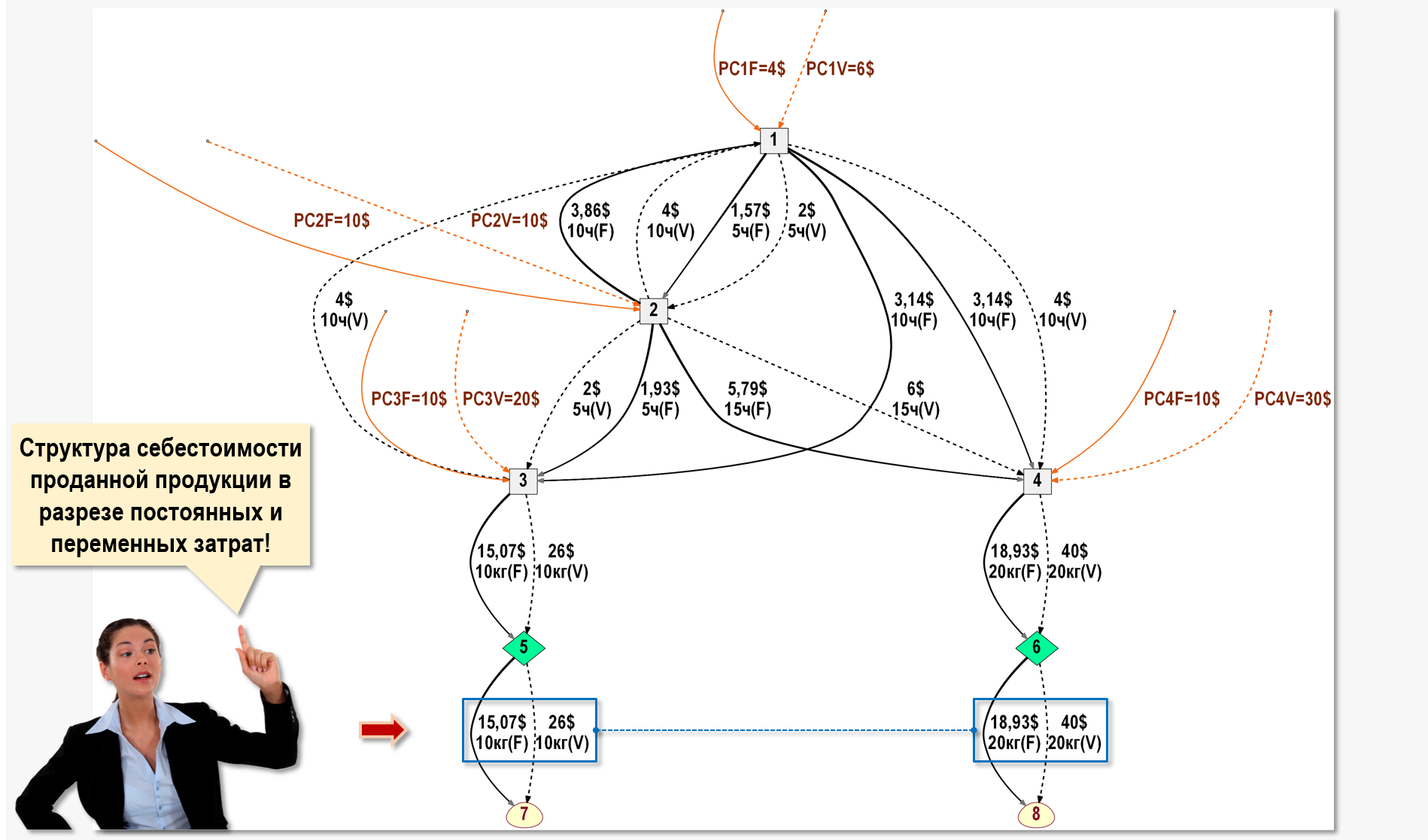

Теперь необходимо определить, каким образом стоимости первичных постоянных и переменных затрат цехов предприятия повлияют на структуру себестоимости проданной продукции, т.е. в каких пропорциях постоянные и переменные затраты «дойдут» по Графу затрат до финишных центров затрат СС7 и СС8.

Для решения данной задачи воспользуемся транспортными возможностями Графа затрат по независимой передаче элементов затрат. В данном случае нам понадобится два элемента затрат:

ELM={elmF,elmV} – множество элементов затрат

где:

elmF – постоянные затраты

elmV – переменные затраты

В элемент затрат elmF объединим все постоянные затраты, независимо от того, к какому цеху они относятся, а в элемент затрат elmV объединим все переменные затраты цехов предприятия. Далее необходимо закрыть затраты периода для каждого из двух элементов затрат отдельно, что позволит проследить движение по Графу затрат отдельно постоянных затрат и отдельно переменных затрат.

Как происходит закрытие затрат для элементов затрат с помощью решения СЛАУ можно посмотреть в статье Расчет себестоимости (СЛАУ). Элементы затрат. Также можно скачать таблицы Microsoft Excel с решением СЛАУ для нашего примера.

Представим результаты закрытия затрат для каждого из элементов затрат:

Также покажем «параллельное» движение по Графу затрат постоянных и переменных затрат в виде кратных дуг:

Таким образом, «оттолкнувшись» от первичных постоянных и переменных затрат цехов предприятия, мы проследили их движение вплоть до себестоимости проданной продукции обеих номенклатур, т.е. получили структуру себестоимости проданной продукции в разрезе постоянных и переменных вторичных затрат.