Анализ безубыточности (7). Переменные затраты ...редактируется

Автор: Александр Поляков

Изучение материала данной части статьи подразумевает работу с моделью для анализа безубыточности Графа затрат G(7,13), находящейся в файле Example_AB16V.

Проведение маржинального анализа предполагает наличие модели, позволяющей прослеживать движение потоков постоянных и переменных затрат через цепочки центров затрат модели, вплоть до финишных центров затрат, на которых формируются себестоимости проданной продукции, работ и услуг. В данной части статьи мы займемся исследованием поведения потоков переменных затрат в процессе проведения анализа безубыточности на Графе затрат G(7,13).

Первичные переменные затраты определяются пользователем для конкретного центра затрат модели, их стоимость изменяется при изменении производственной программы центра затрат в пределах области релевантности. Выделение стоимости переменных затрат из общей стоимости первичных затрат имеет смысл для анализа функционирования только данного центра затрат. Для проведения маржинального анализа необходимо определить стоимости переменных затрат, дошедших до финишных центров затрат модели, на входах которых формируются себестоимости проданной продукции, т.е. необходимо определить, какие части стоимостей первичных переменных затрат, пройдя «через» модель, будут включены в себестоимость каждого вида проданной продукции.

Другими словами, нас должны интересовать стоимости вторичных затрат, «собранные» определенным процессом в Графе затрат и поступившие на вход центра затрат, который является финишным для данного процесса.

Пока будем считать, что в модели отсутствуют вторичные постоянные затраты (это самый сложный случай для анализа, его мы рассмотрим в дальнейшем), т.е. стоимости переменных затрат в структуре себестоимости проданной продукции полностью определяются стоимостями потоков первичных переменных затрат. Это значит, что поступив на вход модели, потоки первичных переменных затрат далее пройдут через нее до финишных центров затрат, на которых сформируются себестоимости проданной продукции, нигде «по пути» не превратившись в потоки вторичных постоянных затрат.

Для решения этой задачи опять воспользуемся транспортными возможностями Графов затрат по независимой передаче стоимостей потоков элементов затрат, выделив в качестве элементов затрат:

- первичные постоянные затраты pciF

- первичные переменные затраты pciV

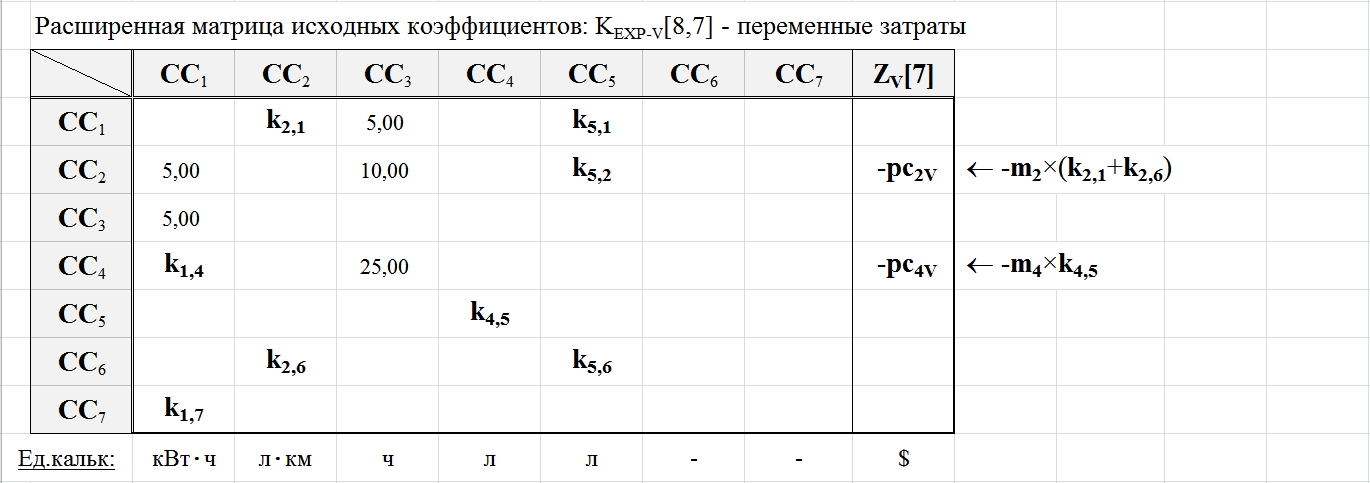

Обратимся к сводной таблице нормативной информации, в которой содержатся стоимости первичных переменных затрат на входах центров затрат pciV и сформируем вектор-столбец правых частей уравнений ZV[7]:

z1V=-pc1V=$0

z2V=-pc2V=-m2×(k2,1+k2,6)

z3V=-pc3V=$0

z4V=-pc4V=-m4×k4,5

Представим расширенную матрицу исходных коэффициентов KEXP-V[8,7] Графа затрат G(7,13) для переменных затрат в следующем виде:

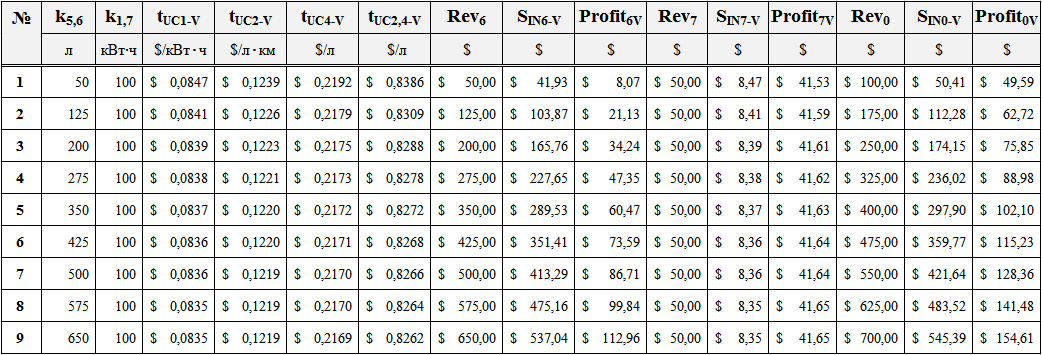

Проведем анализ поведения потоков переменных затрат, для чего воспользуемся моделью в Microsoft Excel и рассчитаем стоимость переменных затрат в себестоимости проданного дизельного топлива и электроэнергии в следующем диапазоне значений исходного коэффициента k5,6:

k5,6=[50;650] с шагом: ∆k5,6=75 л – продажа дизельного топлива

Объем продаваемой электроэнергии будем считать неизменным, для чего зафиксируем значение исходного коэффициента k1,7:

k1,7=100 кВт∙ч – количество проданной электроэнергии

Блок 1 модели выглядит следующим образом:

Назначение столбцов таблицы результатов вычислений:

- k5,6 – количество проданного дизельного топлива (задает пользователь)

- k1,7 – количество проданной электроэнергии (задает пользователь)

- tUC1-V – стоимость переменных затрат в тарифе tUC1, т.е. величина переменных затрат в стоимости 1-го кВт∙ч проданной электроэнергии

- tUC2-V – стоимость переменных затрат в тарифе tUC2, т.е. величина переменных затрат в стоимости 1-го л∙км транспортных услуг

- tUC4-V – стоимость переменных затрат в тарифе tUC4, т.е. величина переменных затрат в стоимости 1-го литра проданного дизельного топлива

- tUC2,4-V=tUC4-V+k2,6×tUC2-V – стоимость переменных затрат в себестоимости 1-го литра проданного дизельного топлива с учетом переменных затрат на доставку до склада покупателя. Напомним, что для доставки дизельного топлива объемом k5,6 литра до склада покупателя необходимы услуги транспортного подразделения в количестве k2,6=k5,6×L1 л∙км. Стоимость переменных затрат в себестоимости транспортных услуг определяется как k2,6×tUC2-V

- Rev6 – доход от продажи дизельного топлива

- SIN6-V − стоимость переменных затрат в себестоимости проданного дизельного топлива

- Profit6V – маржинальная прибыль (убыток) от продажи дизельного топлива

- Rev7 – доход от продажи электроэнергии

- SIN7-V – стоимость переменных затрат в себестоимости проданной электроэнергии

- Profit7V – маржинальная прибыль (убыток) от продажи электроэнергии

- Rev0 – общий доход от продажи дизельного топлива и электроэнергии

- SIN0-V – стоимость переменных затрат в общей себестоимости проданного дизельного топлива и электроэнергии

- Profit0V – общая маржинальная прибыль (убыток)

Произведем расчеты и представим полученные результаты с помощью следующей таблицы.

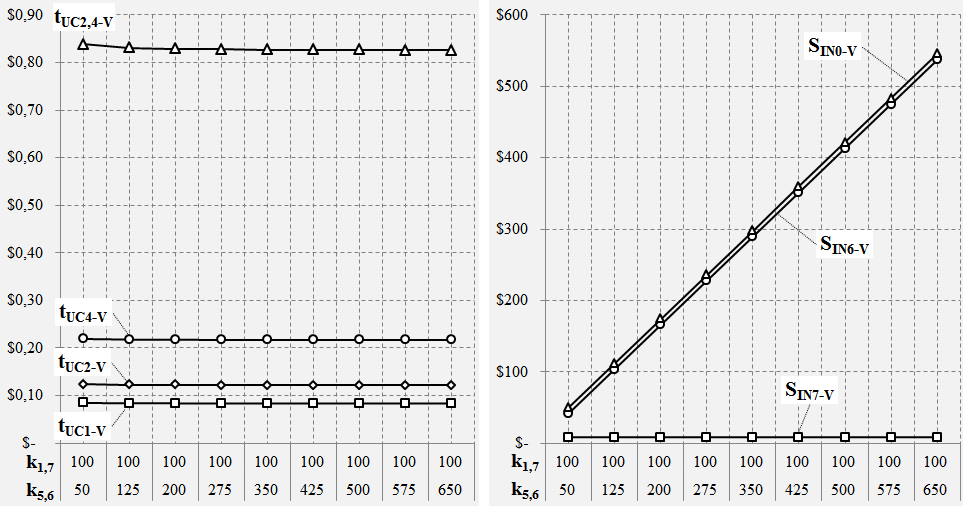

Представим результаты расчетов с помощью диаграмм.

На диаграммах видно, что с увеличением количества проданного дизельного топлива k5,6 стоимость переменных затрат в себестоимости проданного дизельного топлива SIN6-V и в общей себестоимости SIN0-V растет практически линейно, а стоимость переменных затрат в себестоимости проданной электроэнергии SIN7-V практически остается неизменной.

Доля переменных затрат в структуре тарифов практически не изменяется.

Определим стоимость переменных затрат для точек безубыточности:

Подставив в модель значения точек безубыточности из части 5 статьи, определим для них стоимости переменных затрат в себестоимости проданной продукции:

SIN6-V(1)=$310,88 – стоимость переменных затрат при 0-вом финансовом результате от продажи дизельного топлива в количестве 375,782 л

SIN7-V(2)=$8,42 – стоимость переменных затрат при 0-вом финансовом результате от продажи электроэнергии в количестве 100 кВт∙ч

SIN-V(3)=$240,85 – стоимость переменных затрат при общем 0-вом финансовом результате от продажи дизельного топлива и электроэнергии

Определим маржинальную прибыль для точек безубыточности:

Profit6V(1)=$65,00 – маржинальная прибыль от продажи дизельного топлива в количестве 375,782 л (первая точка безубыточности)

Profit7V(2)=$41,58 – маржинальная прибыль от продажи электроэнергии в количестве 100 кВт∙ч (вторая точка безубыточности)

Profit0V(3)=$90,00 – маржинальная прибыль от продажи дизельного топлива и электроэнергии (третья точка безубыточности)

Таким образом, в результате вычислений с помощью модели, мы изучили характер поведения переменных затрат, а также определили величины переменных затрат для трех точек безубыточности.

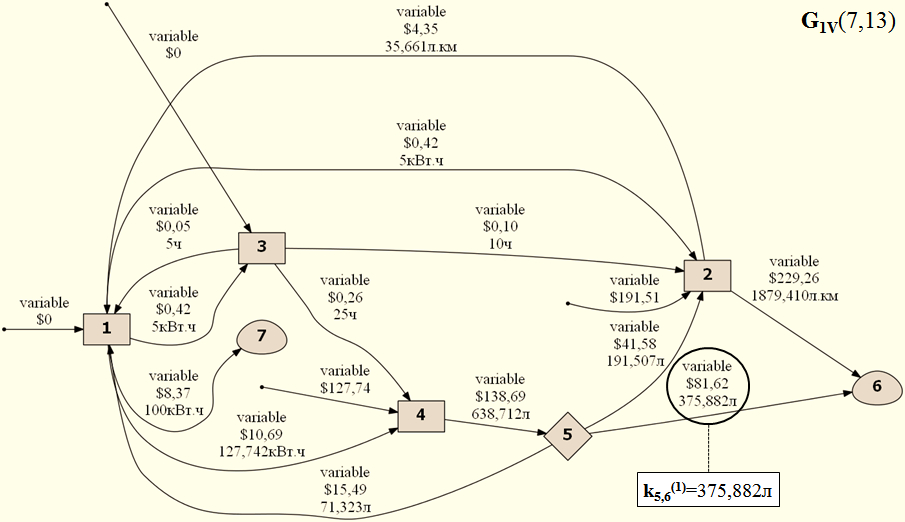

Представим потоки переменных затрат для первой точки безубыточности k5,6(1)=375,882 л с помощью Графа затрат G1V(7,13):

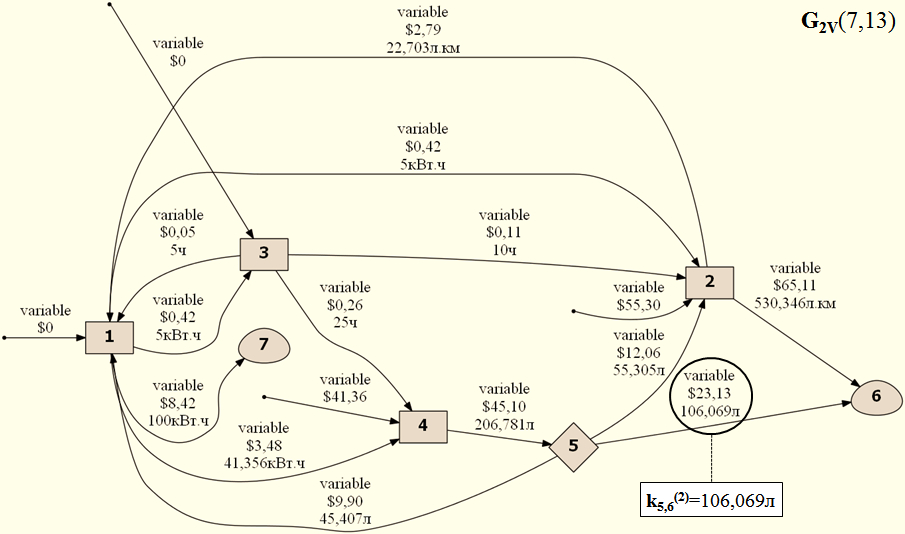

Представим потоки переменных затрат для второй точки безубыточности k5,6(2)=106,069 л с помощью Графа затрат G2V(7,13):

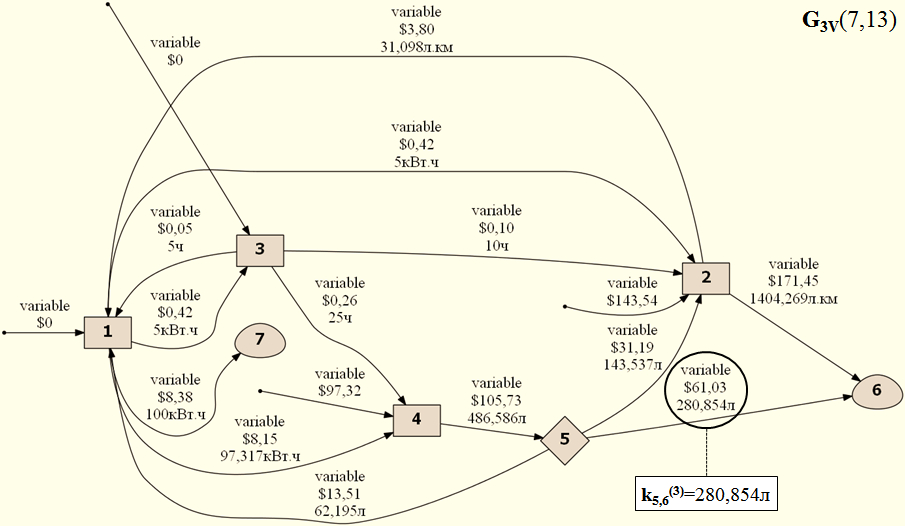

Представим потоки переменных затрат для третьей (общей) точки безубыточности k5,6(3)=280,854 л с помощью Графа затрат G3V(7,13):