Анализ безубыточности (1). Постановка задачи

Автор: Александр Поляков

В данном цикле статей будет рассмотрен пример создания модели предприятия в виде Графа затрат и ее использования для проведения анализа безубыточности деятельности предприятия. В статьях будут рассмотрены следующие этапы построения модели и проведения с ее помощью расчетов:

1. Постановка задачи

2. Нормативно-справочная информация (НСИ), необходимая для построения модели

3. Методика расчета исходных коэффициентов для встречных потоков затрат

4. Модель в виде связанных таблиц Microsoft Excel

5. Результаты расчета сценариев безубыточности

6. Исследование характера поведения постоянных затрат

7. Исследование характера поведения переменных затрат

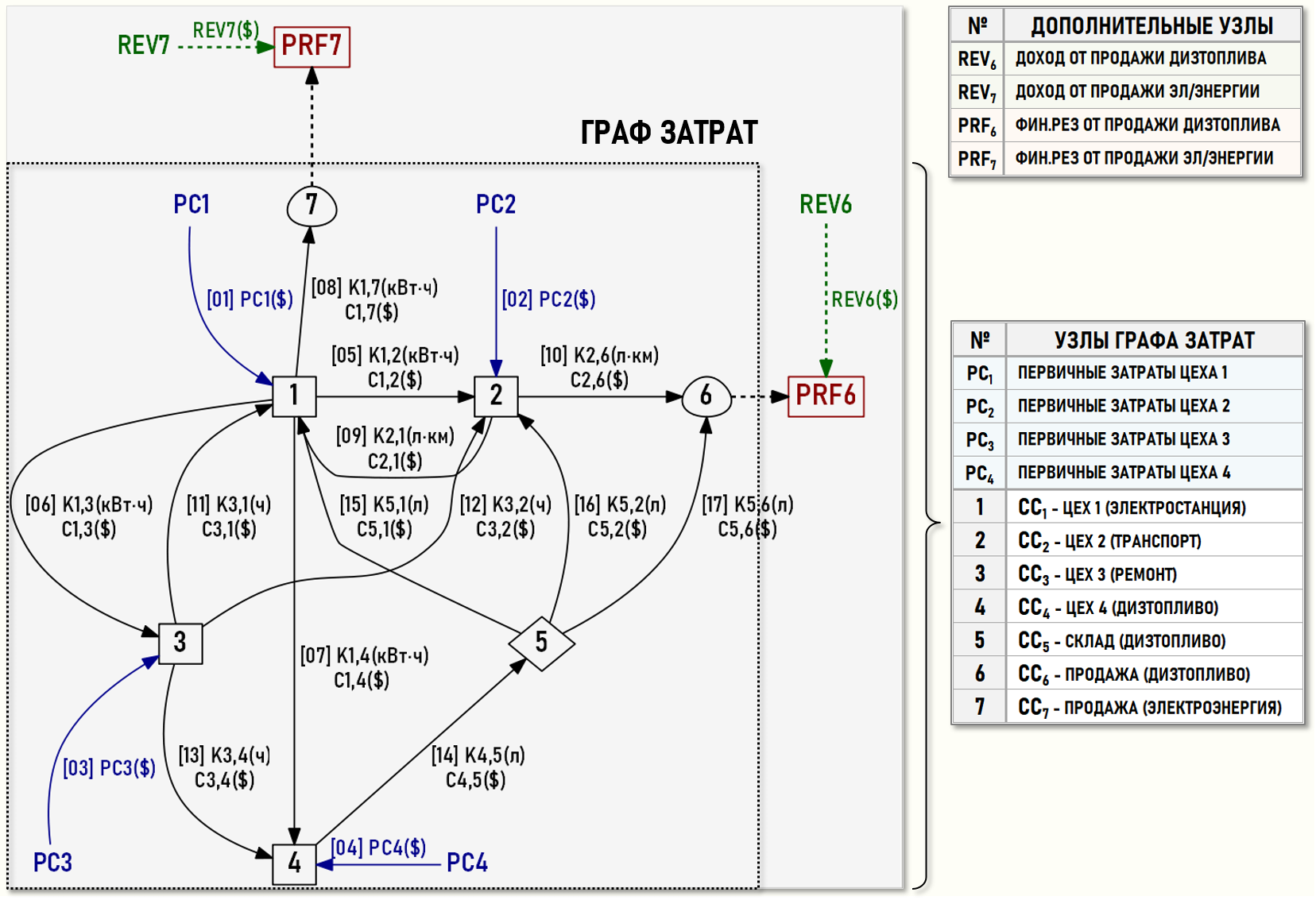

Изучать методику проведения анализа безубыточности будем на примере небольшого производственного предприятия, осуществляющего два вида деятельности производство и продажу дизельного топлива, производство и продажу электроэнергии. Ниже на рисунке в журнале хозяйственных операций (ЖХО) представлены все «затратные» операции предприятия за отчетный период, т.е. хозяйственные операции, отражающие поступления первичных затрат и движения вторичных затрат:

Поскольку для определения сценариев безубыточной работы предприятия нам предстоит провести целое исследование его хозяйственной деятельности, то исходные коэффициенты (ki,j), тарифы (tUCi) и суммы операций (ci,j) представлены в ЖХО как переменные, значения которых необходимо задать или определить расчетным путем в процессе проведения анализа безубыточности. В данном случае ЖХО представляет собой табличную форму «затратной» модели хозяйственной деятельности предприятия в интересующем нас периоде.

Цех 1 (СС1) производит электроэнергию с помощью дизельной электростанции, работающей на произведенном в Цехе 4 (СС4) дизтопливе. Произведенная электроэнергия используется цехами предприятия и продается сторонним потребителям. Единицей измерения электроэнергии является 1 кВт·ч. Себестоимость проданной электроэнергии формируется на входе центра затрат СС7.

Цех 2 (СС2) оказывает транспортные услуги по доставке автоцистернами дизтоплива со Склада (СС5) предприятия покупателям и на дизельную электростанцию Цеха 1 (СС1). Кроме того, для работы самих автоцистерн также используется дизтопливо, которым они заправляются со Склада (CC5). Единицей измерения транспортных услуг является 1 л∙км, что соответствует 1-му литру дизтоплива, перевезенному автоцистерной на расстояние в 1-ин километр.

Цех 3 (СС3) выполняет ремонтные работы для цехов предприятия. Единицей измерения ремонтных работ является 1 ч работы сотрудников ремонтного подразделения.

Цех 4 (СС4) производит дизтопливо и помещает его на Склад (СС5). Единицей измерения дизтоплива является 1 литр.

Со Склада (СС5 ) дизтопливо доставляется автоцистернами предприятия покупателям и в Цех 1 (СС1) для работы дизельной электростанции. Себестоимость проданного дизтоплива формируется на входе центра затрат СС6 и складывается из себестоимости дизтоплива cо Склада (СС5 ) и себестоимости его доставки до склада покупателя автоцистернами предприятия.

Сразу уточним, что это учебный пример, в нем не рассматриваются технологические особенности производства электроэнергии и дизтоплива, которое может быть получено из нефти, газа, угля, древесины и т.д. В данном случае важно, что два вида деятельности предприятия взаимосвязаны – производство дизтоплива Цехом 4 (СС4) требует электроэнергии от дизельной электростанции Цеха 1 (СС1), а для работы самой дизельной электростанцией необходимо дизтопливо, которое производит Цех 4 (СС4).

Также представим множество хозяйственных операций в геометрической форме – в виде нарисованного графа, центральным фрагментом которого выступает Граф затрат, дуги которого идентифицируются с помощью номеров хозяйственных операций из ЖХО (в скобках), весами дуг выступают исходные коэффициенты ki,j (количества единиц калькуляции) и суммы хозяйственных операций ci,j.

Поскольку нашей целью является поиск безубыточных сценариев хозяйственной деятельности предприятия, то помимо Графа затрат на рисунке мы видим также четыре дополнительных узла:

Rev6 – доход от продажи дизтоплива

Rev7 – доход от продажи электроэнергии

Prf6 – финансовый результат от продажи дизтоплива

Prf7 – финансовый результат от продажи электроэнергии

Понятно, что для определения сценариев безубыточной работы предприятия в целом или для отдельных его видов деятельности необходимо знать не только себестоимости проданного дизтоплива (SIN6) и проданной электроэнергии (SIN6), которые формируются на входе центров затрат CC6 и CC7 соответственно, но и величины доходов от их продажи Rev6 и Rev7.

Безубыточность вида деятельности предприятия, связанного с производством и продажей дизтоплива, будет достигнута при 0-вом финансовом результате Prf6:

Prf6=Rev6–SIN6=0 – продажа дизтоплива безубыточна

Безубыточность вида деятельности предприятия, связанного с производством и продажей электроэнергии, будет достигнута при 0-вом финансовом результате Prf7:

Prf7=Rev7–SIN7=0 – продажа электроэнергии безубыточна

Безубыточность деятельности предприятия в целом будет достигнута при 0-вом финансовом результате Prf0:

Prf0=Prf6+Prf7=Rev6–SIN6+Rev7–SIN7=0 – деятельность предприятия безубыточна

Поскольку предприятие производит и продает два вида продукции, то необходимо понимать вклад каждой продукции в финансовый результат деятельности предприятия. Также надо уметь оценивать, какому из видов деятельности в заданных условиях нужно уделять первоочередное внимание. При принятии адекватного управленческого решения может помочь, например, информация о том, какие сценарии хозяйственной деятельности являются безубыточными для отдельных видов деятельности и для предприятия в целом.

Другими словами, нужно уметь оперативно и с приемлемой точностью рассчитывать сценарии безубыточной деятельности предприятия для различных условий, для чего и нужны математические модели, такие, как, например, представленная выше на рисунке.

Главной проблемой, которую нужно решить в процессе проведения анализа безубыточности, безусловно, является определение себестоимостей проданных дизтоплива (SIN6) и электроэнергии (SIN7) для различных сценариев хозяйственной деятельности предприятия.

Автор исходит из того, что читатель уже ознакомился с циклом статей на сайте, в котором очень подробно показано, как решаются подобные задачи, поэтому в данной статье мы не будем подробно разбирать «технические» вопросы расчета себестоимости. Можно скачать таблицы Microsoft Excel для нашего примера и работать с ними в процессе изучения статьи.

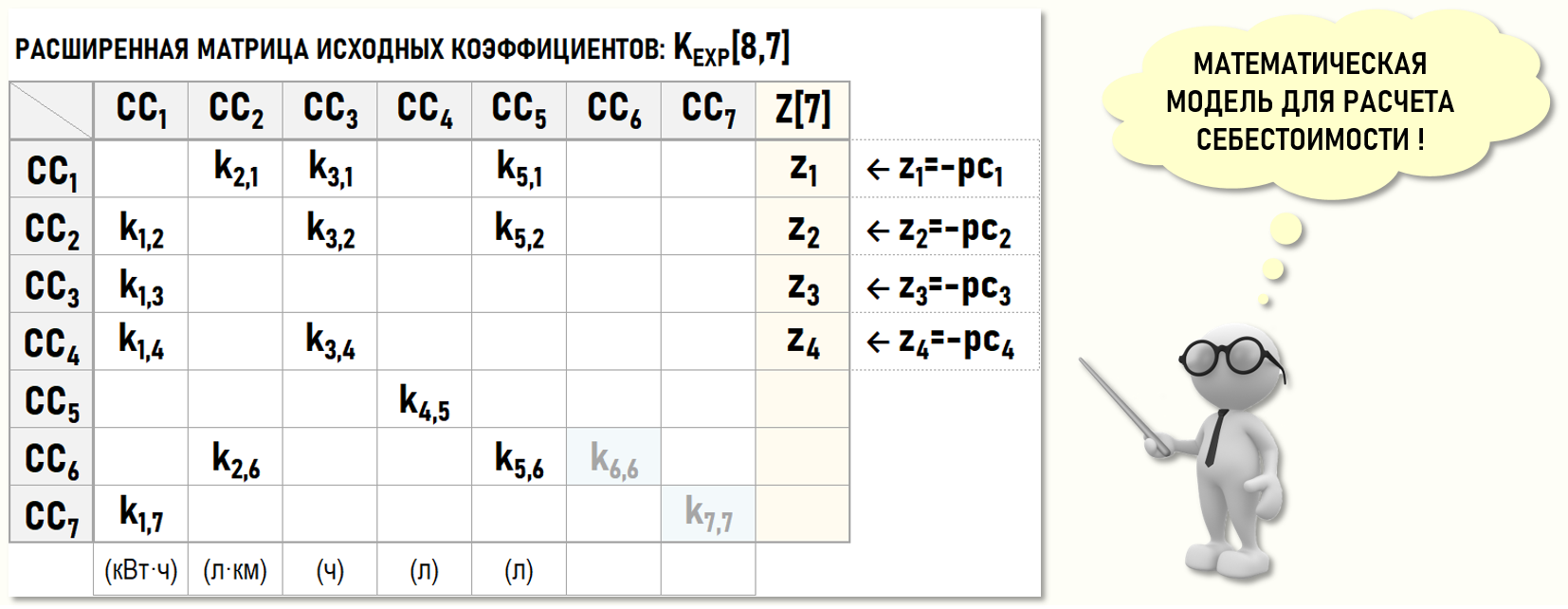

Напомним, что для решения задачи расчета себестоимости достаточно сформировать расширенную матрицу исходных коэффициентов KEXP[8,7] для нашего Графа затрат. Эта матрица является своеобразным «интерфейсом» модели для расчета себестоимости, решение заданной этой матрицей СЛАУ представляет собой исключительно «техническую» задачу, алгоритм решения которой нам уже хорошо известен. В нашем случае матрица KEXP[8,7] имеет следующий вид:

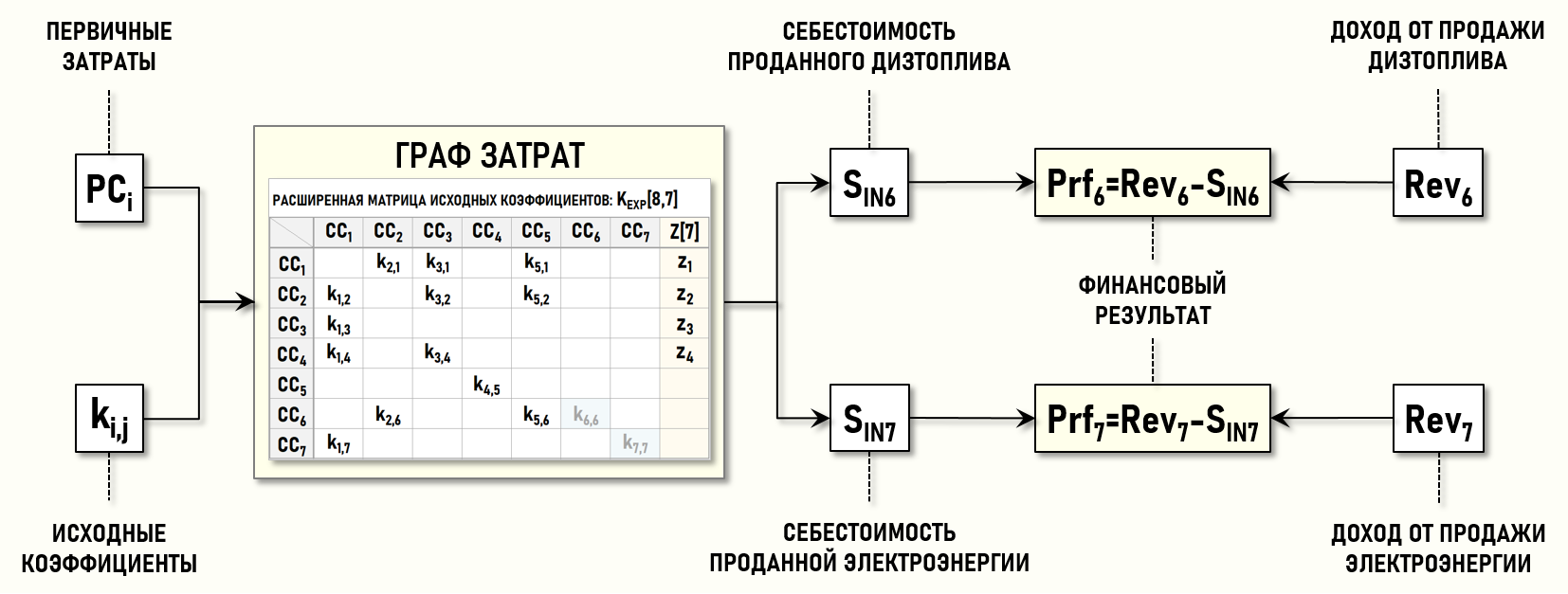

Таким образом, ниже на рисунке теперь можно показать общий алгоритм проведения анализа безубыточности деятельности нашего предприятия:

Этапы общего алгоритма анализа безубыточности с помощью Графа затрат:

1. Задается сценарий хозяйственной деятельности предприятия, определяемый значениями исходных коэффициентов (ki,j) и стоимостями первичных затрат (pci), т.е. фактически задается расширенная матрица исходных коэффициентов KEXP[8,7]

2. Задаются величины доходов от продажи дизтоплива (Rev6) и электроэнергии (Rev7)

3. Решается СЛАУ и определяются себестоимости проданного дизтоплива (SIN6) и проданной электроэнергии (SIN7)

4. Определяются финансовые результаты от продажи дизтоплива (Prf6), от продажи электроэнергии (Prf7) и общий финансовый результат (Prf0)

5. Если сценарий не является безубыточным в заданном смысле, то предыдущие шаги повторяются при других исходных условиях, пока не будет достигнут нужный результат

В нашем учебном примере для упрощения на вход Графа затрат поступают общие суммы первичных затрат (pci). При реализации данной модели в автоматизированной системе, конечно, необходимо использовать такие прикладные объекты моделирования, как бюджеты затрат (BCi) различных классов, чтобы иметь возможность изменять значения отдельных статей затрат в этих бюджетах. Это позволит значительно расширить аналитические возможности модели и обеспечит пользователю дополнительную свободу действий в процессе проведения анализа безубыточности и подготовки альтернативных управленческих решений.