Расчет налоговых вычетов на Графе затрат (2) ...редактируется

Автор: Александр Поляков

Второй алгоритм расчета на Графе затрат сумм входящего налога на добавленную стоимость, предназначенных к вычету, возмещению и включению в себестоимость продукции, работ и услуг, не предполагает проведения предварительного анализа структуры себестоимости проданной продукции, работ и услуг.

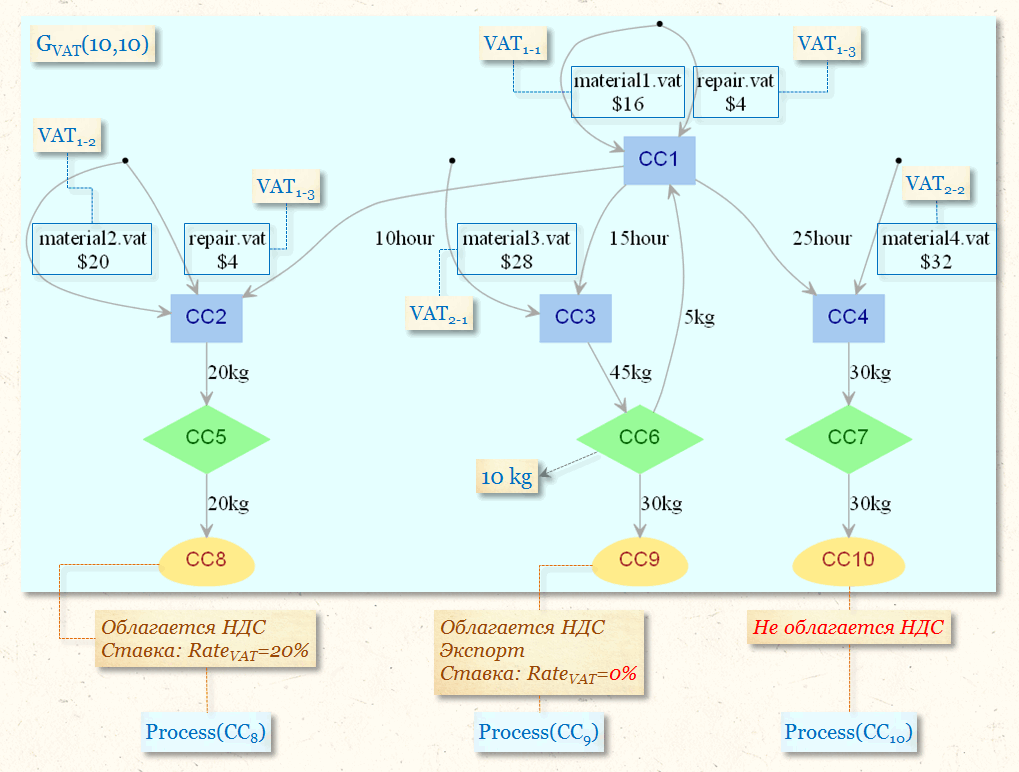

Алгоритм AlgorithmVAT предполагает использование Графа затрат GVAT(10,10), на входы центров затрат которого поступают непосредственно потоки входящего налога на добавленную стоимость.

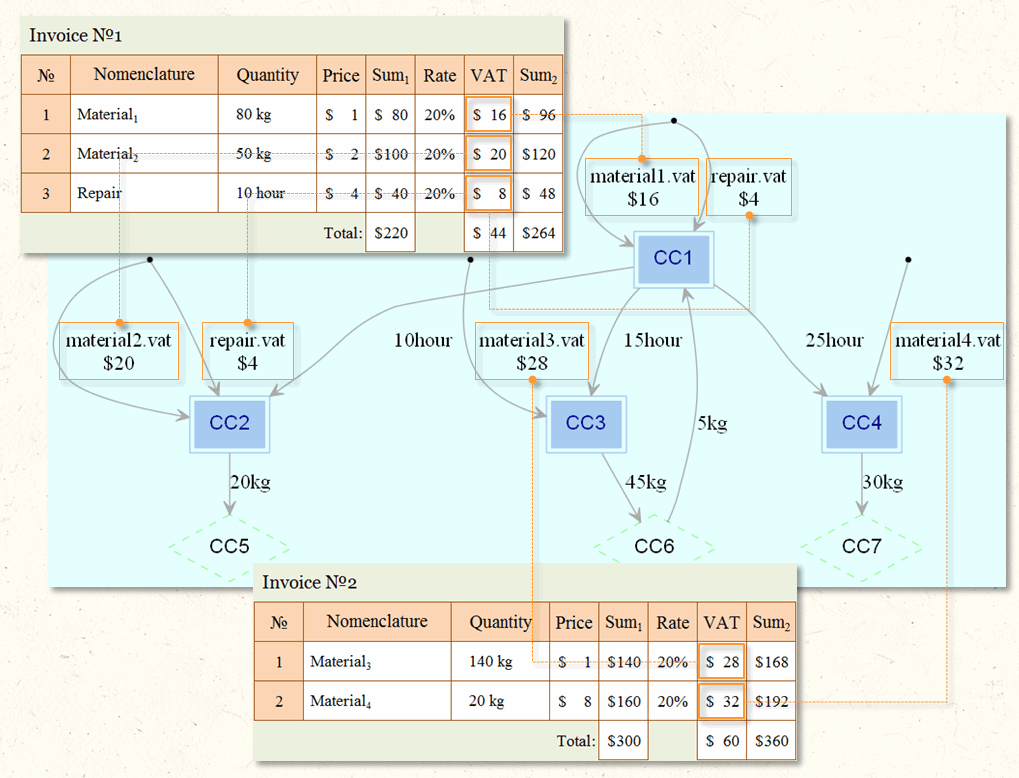

Связь сумм входящего налога на добавленную стоимость с ячейками (т.е. со строками и столбцами) счетов-фактур имеет следующий вид:

Для анализа движения потоков входящего налога на добавленную стоимость воспользуемся следующим множеством элементов затрат ELMVAT:

ELMVAT={elm6,elm7,elm8,elm9,elm10}

где:

- elm6.material1.vat - для движения стоимостей входящего налога для Material1

- elm7.material2.vat - для движения стоимостей входящего налога для Material2

- elm8.repair.vat - для движения стоимостей входящего налога для Repair

- elm9.material3.vat - для движения стоимостей входящего налога для Material3

- elm10.material4.vat - для движения стоимостей входящего налога для Material4

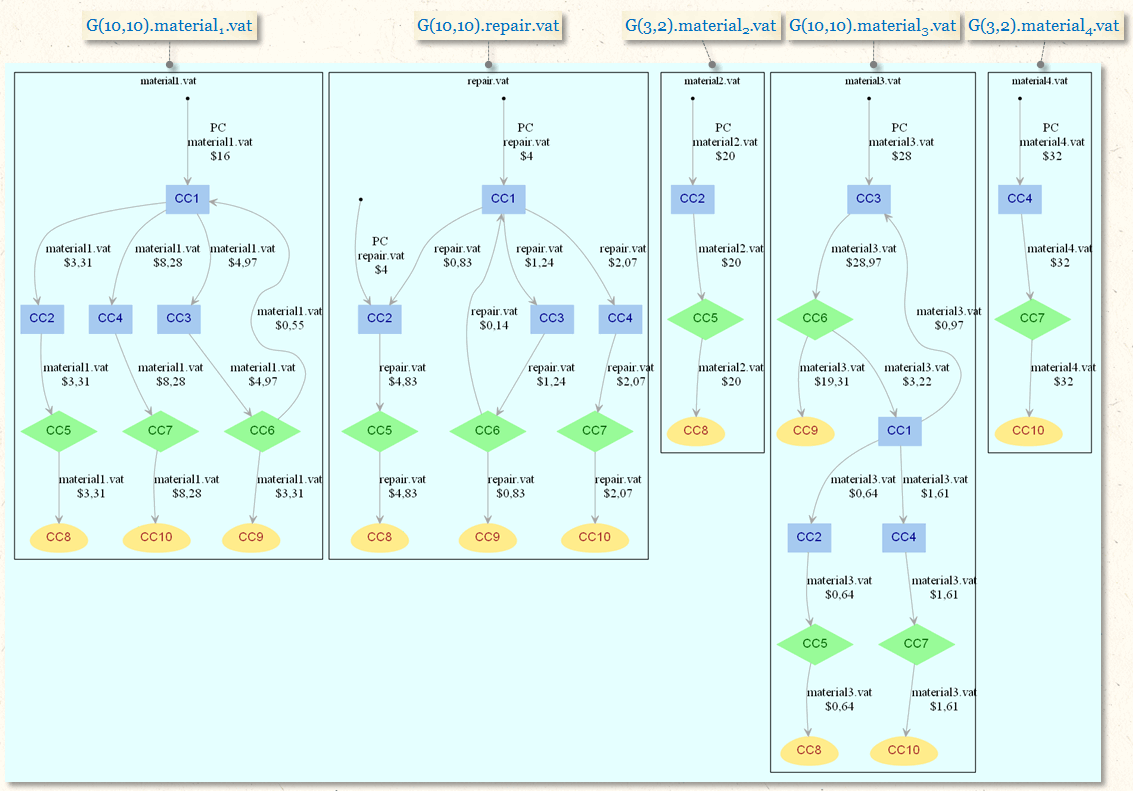

Множество ELMVAT включает в себя пять элементов затрат, т.е. Граф затрат GVAT(10) распадается на пять компонент связности, для каждой из которых необходимо составить и решить СЛАУ. Ниже на рисунке представлен взвешенный Граф затрат GVAT(10), объединивший в себе пять компонент связности. Веса дуг Графа затрат GVAT(10) определяют стоимости элементарных потоков вторичных затрат, показанных с помощью кратных дуг. Кратные элементарные потоки вторичных затрат идентифицируют потоки элементов затрат из множества ELMVAT, т.е. потоки входящего налога на добавленную стоимость.

Представим также компоненты связности отдельно:

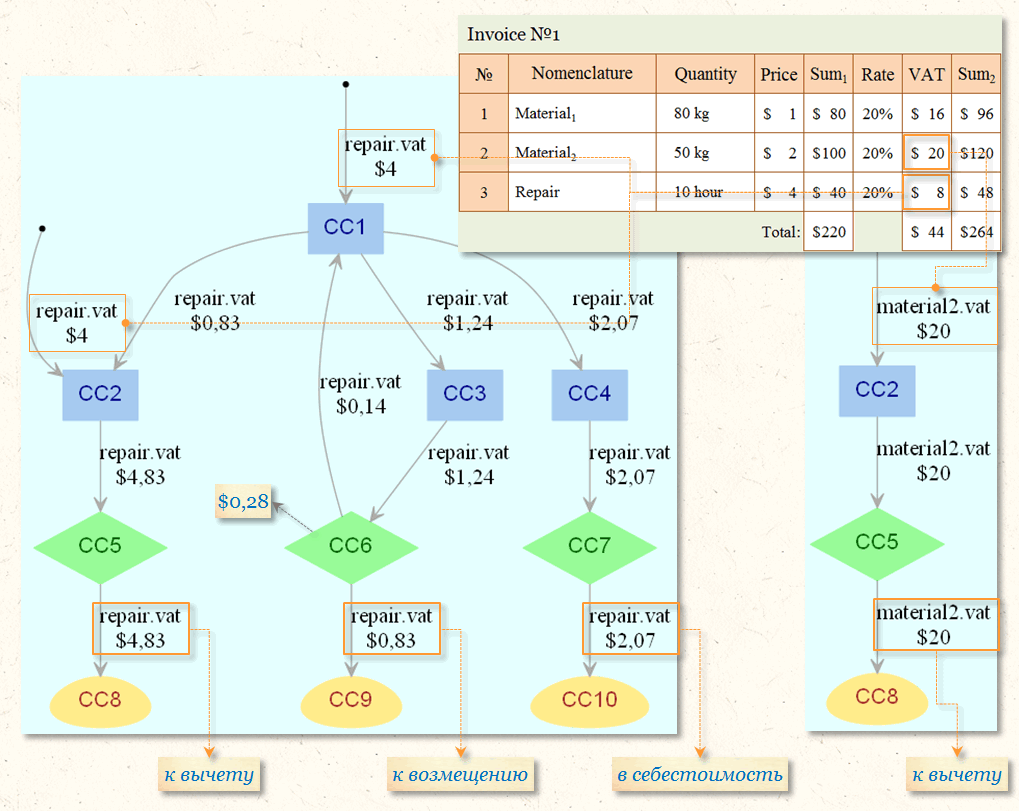

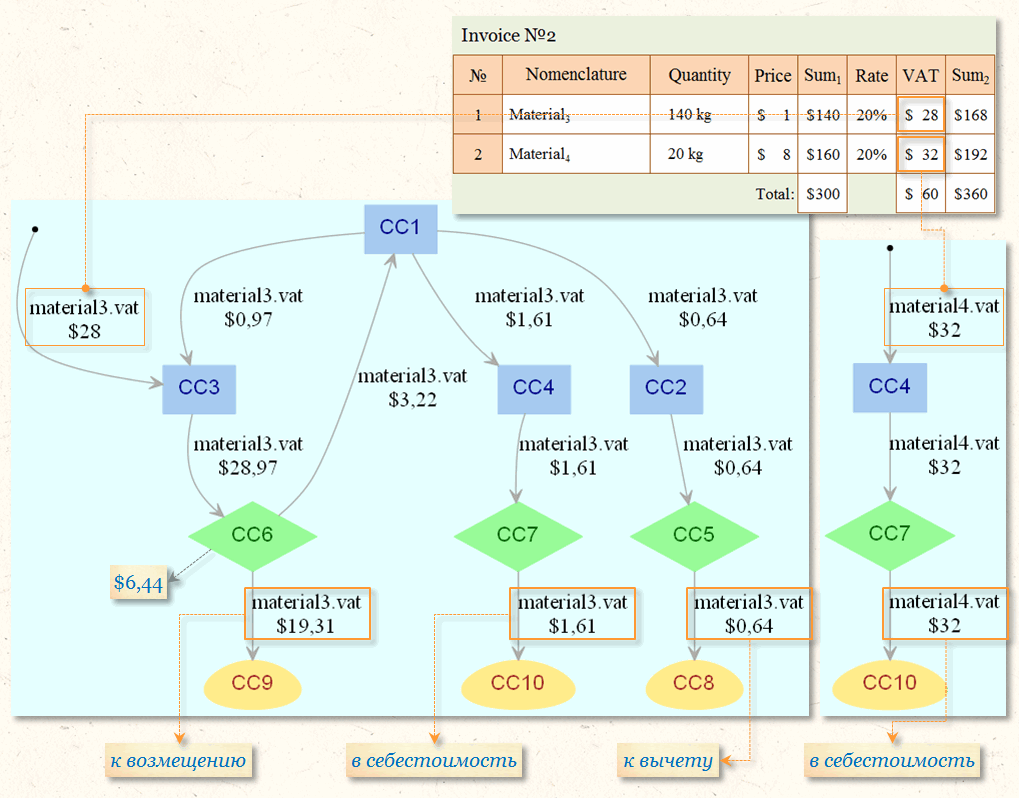

Смысл использования пяти элементов затрат из множества ELMVAT состоит в том, чтобы связать между собой суммы входящего налога на добавленную стоимость на входах центров затрат Графа затрат GVAT(10) со строками счетов-фактур, в которых они представлены в столбце VAT.

Собственно, на этом расчеты с помощью алгоритма AlgorithmVAT можно считать завершенными. Мы решили поставленную задачу, т.к. Граф затрат GVAT(10) позволяет сразу, без каких-либо дополнительных этапов, определить суммы входящего налога на добавленную стоимость, подлежащие вычету, возмещению и включению в себестоимость продукции, а также связать их со строками счетов-фактур Invoice1 и Invoice2.

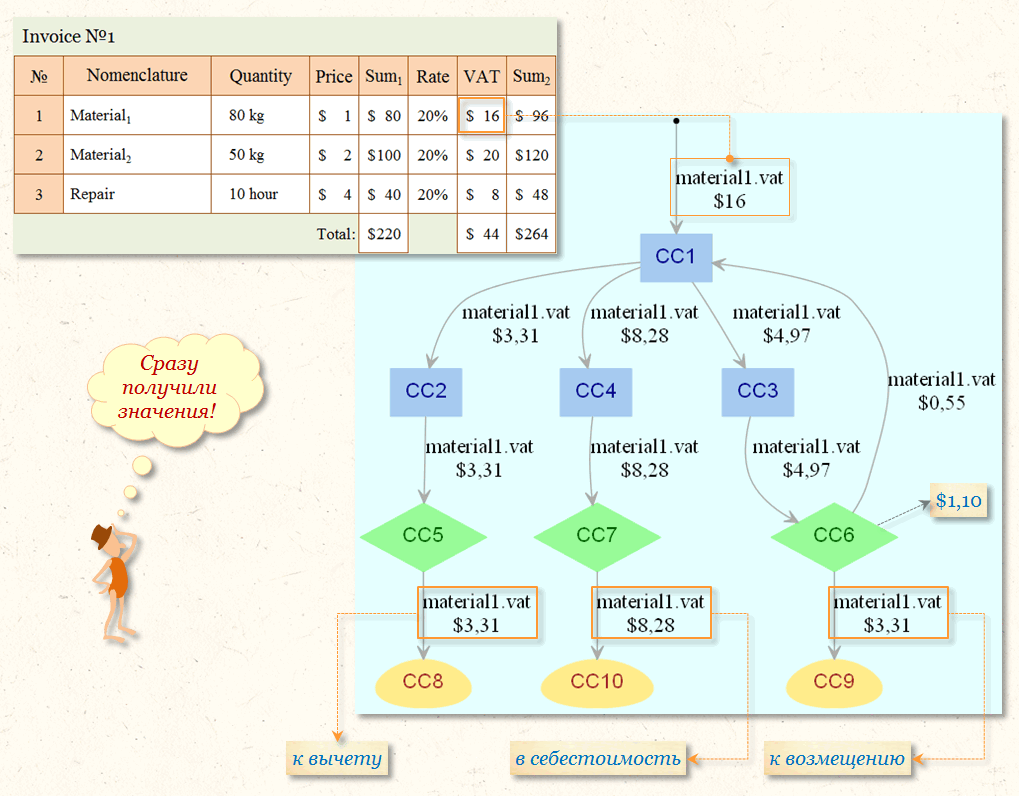

Рассмотрим подробнее движения потоков входящего налога на добавленную стоимость в компоненте связности G(10,10).material1.vat. На рисунке можно наглядно увидеть, каким образом стоимость входящего налога на добавленную стоимость из ячейки на пересечении строки Material1 и столбца VAT распределяется по соответствующим видам деятельности:

Рассмотрим также движения потоков входящего налога на добавленную стоимость в компонентах связности G(10,10).repair.vat и G(3,2).material2.vat:

и в компонентах связности G(10,10).material3.vat и G(3,2).material4.vat:

Определим общую сумму входящего налога на добавленную стоимость VATCC8, подлежащую вычету из суммы налога на добавленную стоимость, предполагаемой к уплате в бюджет государства:

VATCC8=SIN(CC8).material1.vat+SIN(CC8).repair.vat+SIN(CC8).material2.vat+

+SIN(CC8).material3.vat=3,31+4,83+20+0,64=$28,78

Определим общую сумму входящего налога на добавленную стоимость VATCC9, подлежащую возмещению предприятию из бюджета государства:

VATCC9=SIN(CC9).material1.vat+SIN(CC9).repair.vat+SIN(CC9).material3.vat=

=3,31+0,83+19,31=$23,45

Суммы входящего налога на добавленную стоимость, подлежащие включению в себестоимость, составляют:

VATCC10=SIN(CC10).material1.vat+SIN(CC10).repair.vat+SIN(CC10).material3.vat+

+SIN(CC10).material4.vat=8,28+2,07+1,61+32=$43,96

Суммы входящего налога на добавленную стоимость, «застрявшего» в центре затрат CC6 на конец рассматриваемого периода, составляют:

VATCC6=wpEND6.material1.vat+wpEND6.repair.vat+wpEND6.material3.vat=

=1,10+0,28+6,44=$7,82

статья редактируется...