Расчет налоговых вычетов на Графе затрат (1) ...редактируется

Автор: Александр Поляков

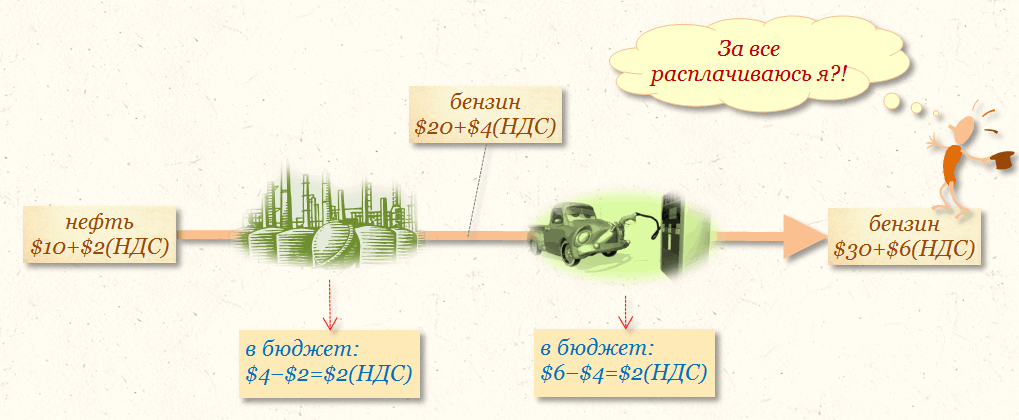

Рассматривать технологические особенности учета косвенных налогов будем на примере хорошо знакомого многим читателям налога на добавленную стоимость (далее - VAT), представляющего собой налог на потребление. Предполагается, что сумма данного налога должна быть «переложена» на конечного потребителя продукции (работ, услуг), что позволяет освободить от налога всю цепочку производства и реализации продукции (работ, услуг) и избежать на различных стадиях данной цепочки кумулятивного эффекта «налог–на–налог».

Несмотря на то, что в налоговом законодательстве часто отсутствуют прямые указания на механизм «переложения косвенного налога», в нем предполагается использование механизма зачета сумм так называемого входящего налога, т.е. механизма налоговых вычетов. Это значит, что сложное переложение налога на конечного потребителя обеспечивается за счет того, что у налогоплательщика есть возможность зачесть сумму входящего налога, уплаченную поставщикам за использованные в производстве товары (работы, услуги). С точки зрения технологии налогового учета этот момент является очень сложным, т.к. необходимо соотнести стоимости входящего косвенного налога с доходами, получаемыми предприятием в рамках различных видов деятельности, учитывая тот факт, что эти виды деятельности могут как предполагать, так и не предполагать начисление косвенного налога, кроме того, могут присутствовать различные особенности обложения косвенным налогом - например, в таможенном режиме экспорта и т.п.

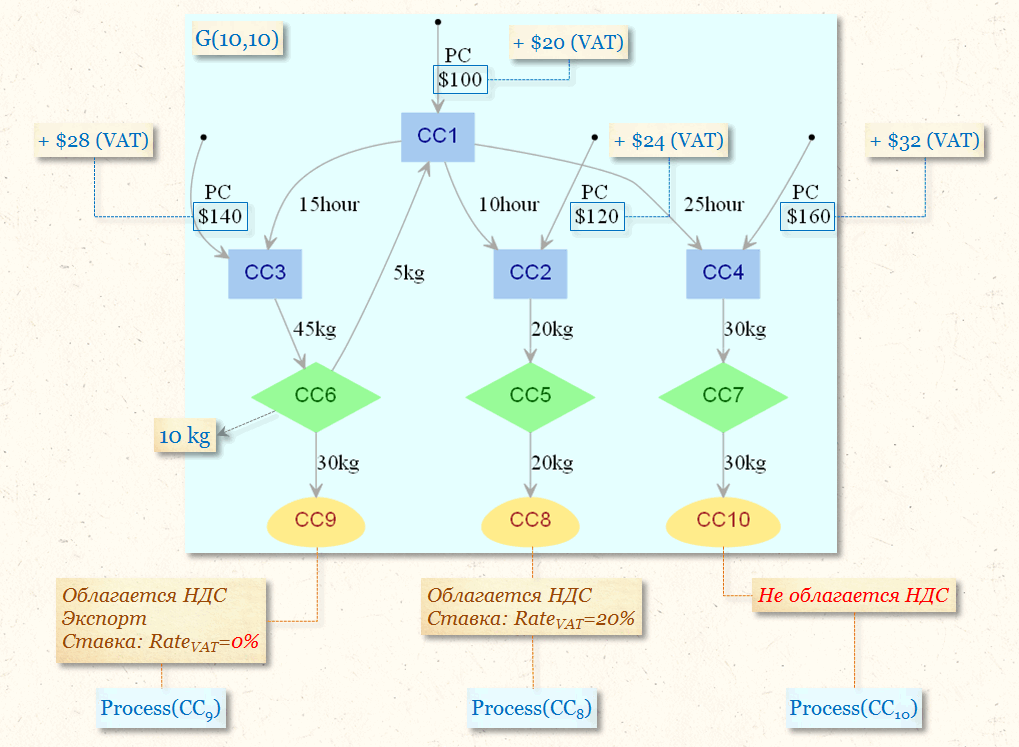

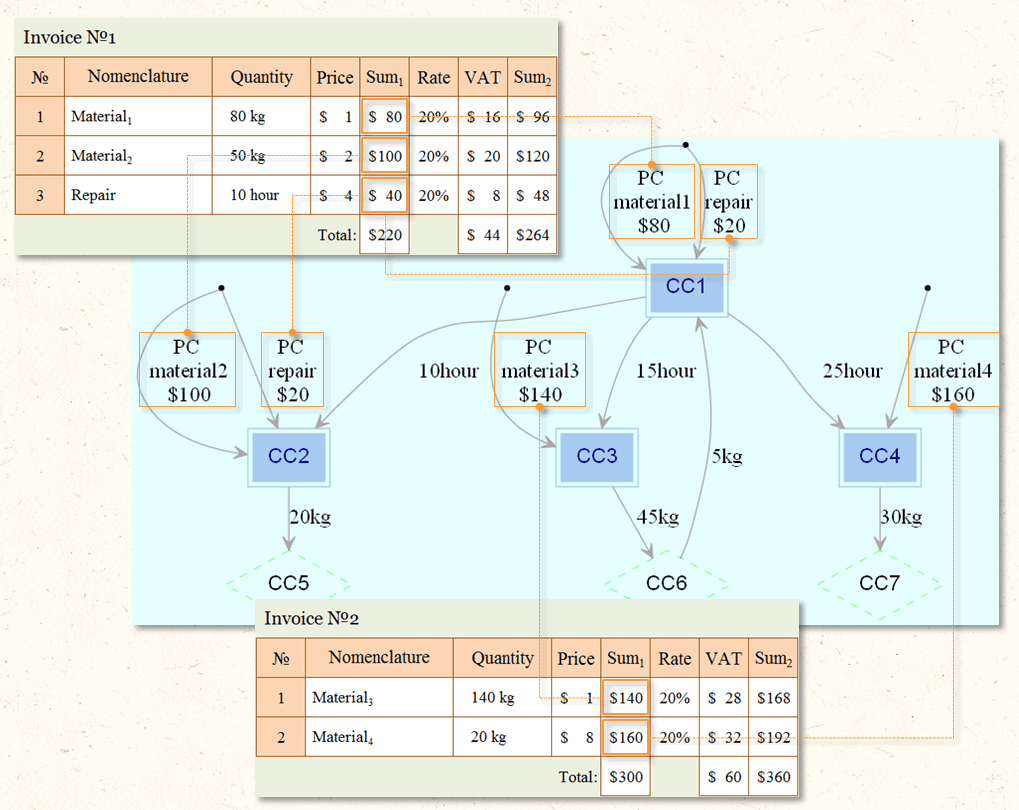

Изучать особенности исчисления налога на добавленную стоимость будем на примере небольшого предприятия Dandelion Ltd., взвешенный Граф затрат G(10,10) которого в рассматриваемом периоде имеет следующий вид:

Центр затрат СС1 моделирует деятельность цеха вспомогательного производства, производящего работы, связанные с ремонтом оборудования для трех центров затрат основного производства {CC2,CC3,CC4}. Работы по ремонту оборудования измеряются в часах (hour).

Центр затрат СС2 моделирует деятельность цеха основного производства, производящего продукцию Produce1, измеряемую в килограммах (kg), которая затем поступает на склад CC5. Себестоимость проданной продукции Produce1 формируется на входе финишного центра затрат CC8.

Центр затрат СС3 моделирует деятельность цеха основного производства, производящего продукцию Produce2, измеряемую в килограммах (kg), которая затем поступает на склад CC6. Себестоимость проданной продукции Produce2 формируется на входе финишного центра затрат CC9.

Центр затрат СС4 моделирует деятельность цеха основного производства, производящего продукцию Produce3, измеряемую в килограммах (kg), которая затем поступает на склад CC7. Себестоимость проданной продукции Produce3 формируется на входе финишного центра затрат CC10.

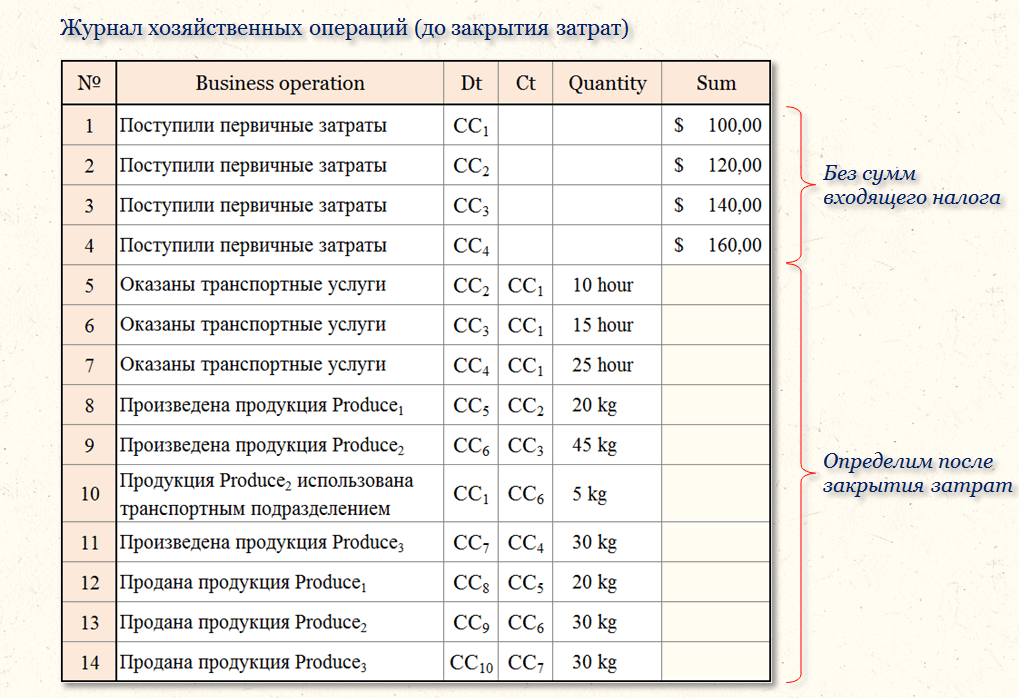

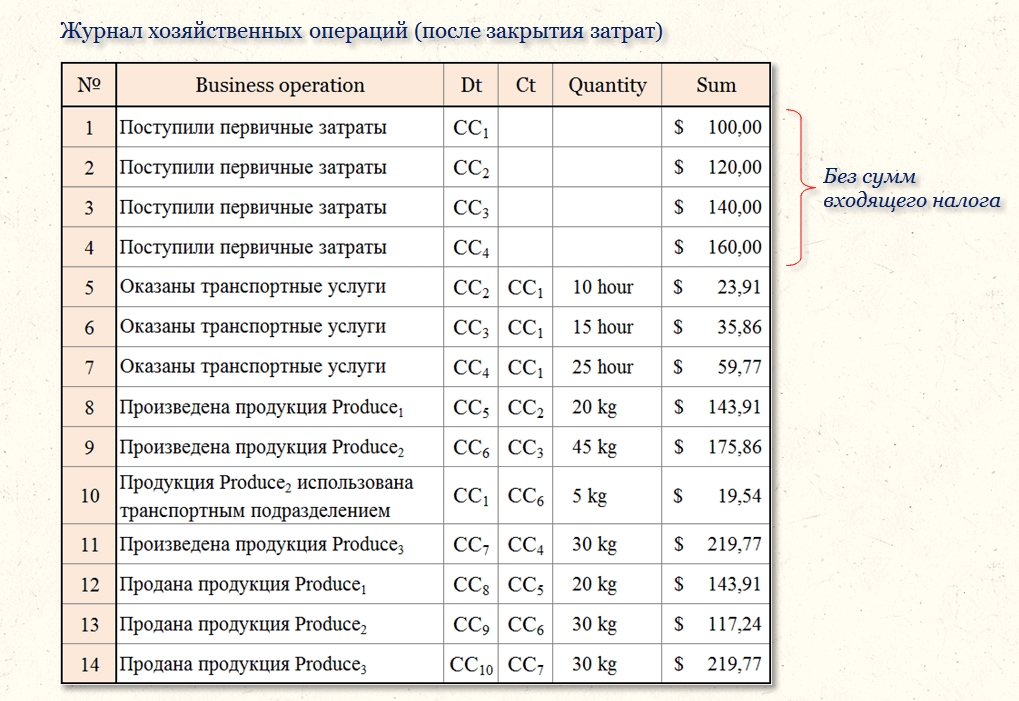

Хозяйственные операции за рассматриваемый период представлены в журнале хозяйственных операций:

Предприятие Dandelion Ltd. в рассматриваемом периоде осуществляет три вида деятельности:

- Process(CC8) - первый вид деятельности предусматривает начисление налога на добавленную стоимость на сумму дохода от продажи продукции Produce1. Ставка налога составляет RateVAT=20%. Вся сумма входящего налога на добавленную стоимость для данного вида деятельности принимается к вычету, т.е. уменьшает сумму налога на добавленную стоимость, подлежащую уплате в бюджет государства

- Process(CC9) - второй вид деятельности предполагает начисление налога на добавленную стоимость на сумму дохода от продажи продукции Produce2 в таможенном режиме экспорта. Ставка налога составляет RateVAT=0%, т.е. фактически в рассматриваемом периоде начисления налога на добавленную стоимость не происходит. Для данного вида деятельности предусматривается возмещение предприятию суммы входящего налога на добавленную стоимость из бюджета государства

- Process(CC10) - третий вид деятельности не предполагает начисление налога на добавленную стоимость на сумму дохода от продажи продукции Produce3. Процедура вычета входящей суммы налога на добавленную стоимость также не предусмотрена, сумма входящего налога на добавленную стоимость должна быть включена в себестоимость проданной продукции Produce3

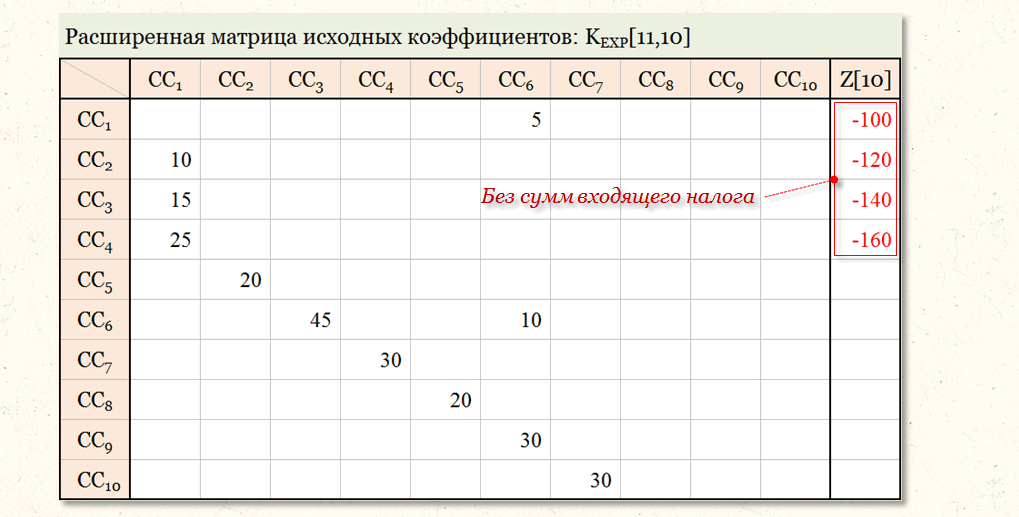

На рисунке представлена расширенная матрица исходных коэффициентов KEXP[11,10] Графа затрат G(10,10), в которой значения элементов вектора-столбца правых частей уравнений Z[10] сформированы без участия сумм входящего налога на добавленную стоимость.

Решив СЛАУ (скачать связанные таблицы), т.е. произведя закрытие затрат за рассматриваемый период, найдем стоимости потоков вторичных затрат:

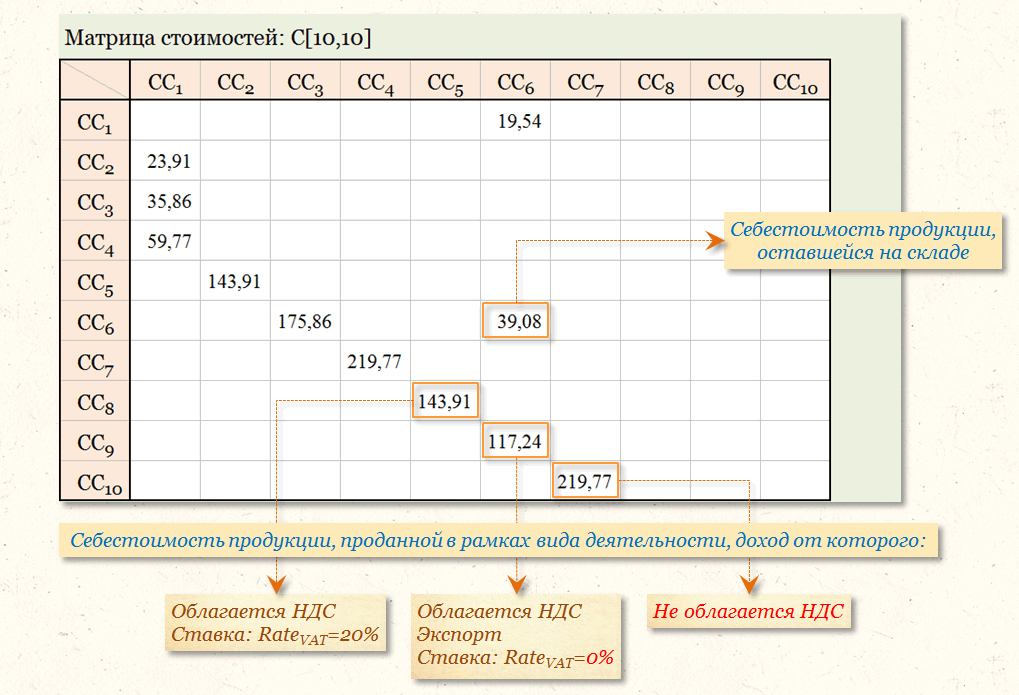

Представим стоимости потоков вторичных затрат с помощью матрицы стоимостей С[10,10]:

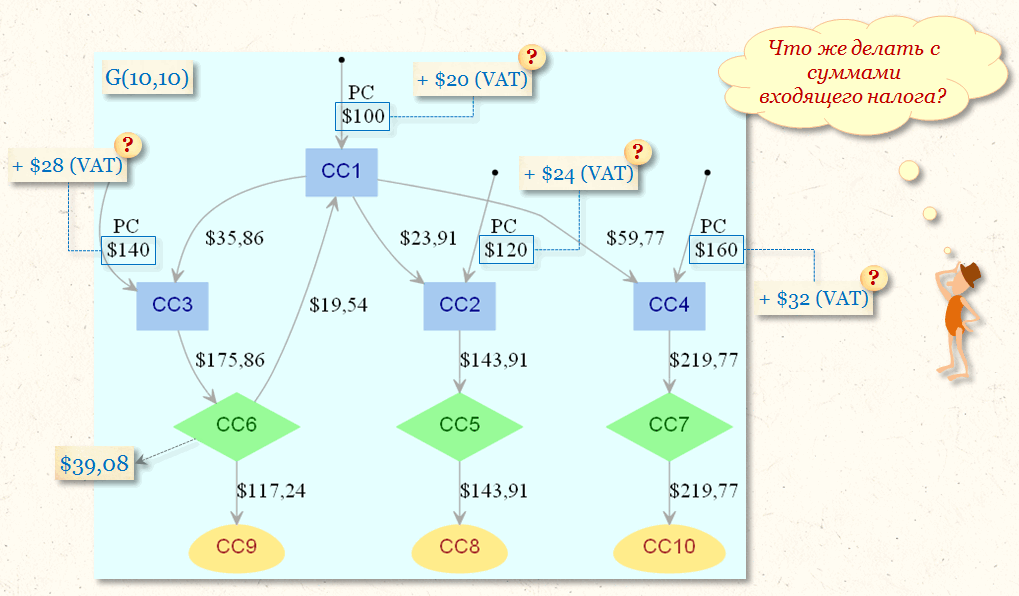

а также с помощью взвешенного Графа затрат G(10,10):

Произведя закрытие затрат мы выполнили только один из этапов процедуры, называемой иногда «закрытием периода» на предприятии. Не менее важным этапом этой процедуры является расчет стоимостей входящего налога на добавленную стоимость, подлежащих в нашем примере:

- вычету из суммы налога, уплачиваемой в бюджет государства - для первого вида деятельности

- возмещению из бюджета государства - для второго вида деятельности

- включению в себестоимость продукции - для третьего вида деятельности

причем, налоговое законодательство требует обеспечить информационную связь рассчитанных сумм входящего налога со строками первичных документов, с помощью которых было оформлено поступление на предприятие материалов и ремонтных работ. Другими словами, необходимо показать - с помощью каких первичных документов (с точностью до строки в документе) поступили на предприятие материалы и ремонтные работы, вошедшие в себестоимость каждого вида проданной продукции. На первый взгляд, требование вполне логичное и даже полезное для целей управления предприятием, многие руководители многопрофильных предприятий хотели бы иметь подобную информацию для подготовки управленческих решений. Однако, как мы увидим дальше, цена получения такой информации может оказаться довольно высокой.

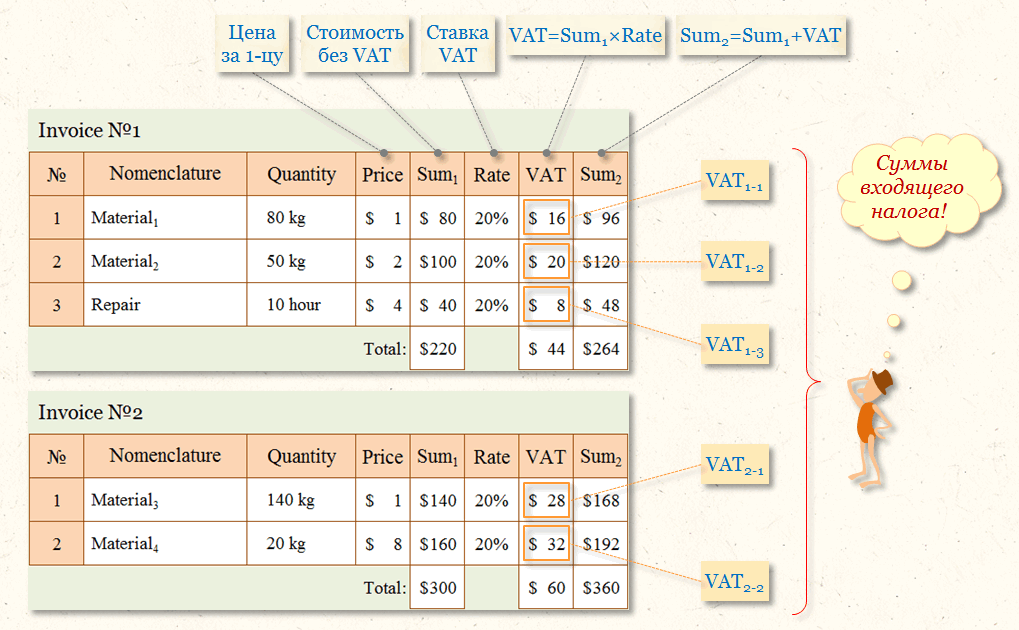

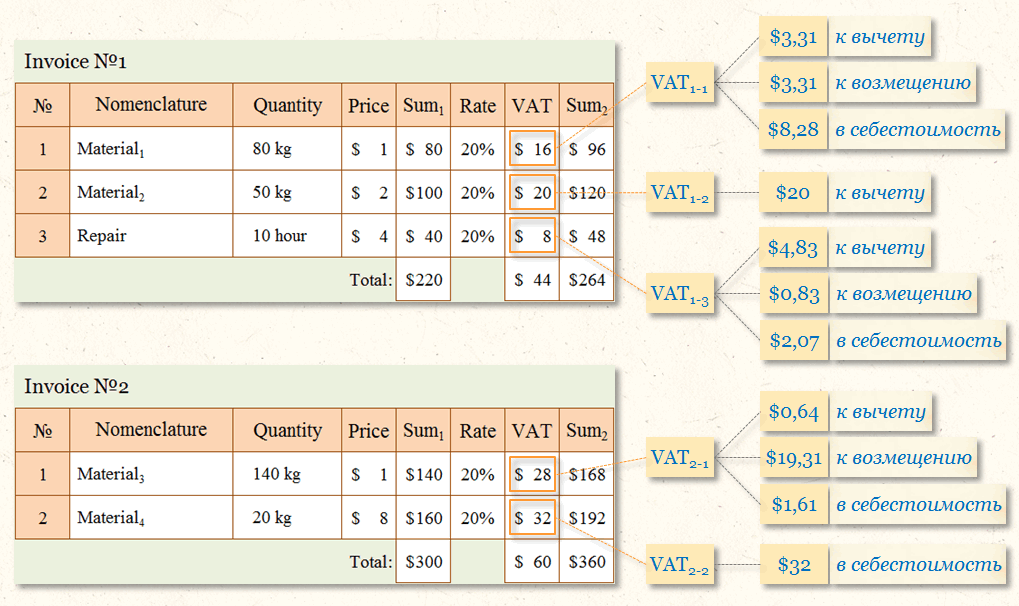

В нашем примере поступление на предприятие Dandelion Ltd. первичных затрат (материалов и ремонтных работ) было документально оформлено с помощью двух первичных документов (счетов-фактур) - Invoice №1 и Invoice №2.

С помощью Invoice №1 было оформлено поступление:

- 80 kg материалов номенклатуры Material1

- 50 kg материалов номенклатуры Material2

- ремонтных работ в объеме 10 часов

С помощью Invoice №2 было оформлено поступление:

- 140 kg материалов номенклатуры Material3

- 20 kg материалов номенклатуры Material4

Далее будем обозначать суммы входящего налога следующим образом:

- VAT1-1 - находится в первой строке Invoice №1

- VAT1-2 - находится во второй строке Invoice №1

- VAT1-3 - находится в третьей строке Invoice №1

- VAT2-1 - находится в первой строке Invoice №2

- VAT2-2 - находится во второй строке Invoice №2

Поступившие материалы были использованы соответствующими центрами затрат для производства продукции и выполнения транспортных услуг. Ремонтные работы были использованы центрами затрат CC1 и CC2. На рисунке показана «связь» стоимостей потоков первичных затрат со строками первичных документов Invoice №1 и Invoice №2.

Таким образом, нам надо не только определить суммы входящего налога, подлежащие вычету, возмещению и включению в себестоимость, но и указать, к какой строке какого первичного документа они имеют отношение! На первый взгляд может показаться, что решить подобную задачу «в лоб» невозможно и нужно искать какие-либо возможности ее приближенного решения с помощью разного рода допущений. Но, теория Графов затрат не только предлагает технологию получения точного решения данной задачи, но и в перспективе позволяет превратить решение подобных задач в 100%-но автоматизированную рутинную процедуру.

Далее мы рассмотрим два алгоритма нахождения сумм входящего налога, подлежащих вычету, возмещению и включению в себестоимость:

- AlgorithmPC - основан на информации о движении потоков вторичных затрат

- AlgorithnVAT - работает непосредственно с потоками стоимостей входящего налога

Рассмотрим работу первого алгоритма - AlgorithmPC.

Работа данного алгоритма основана на выделении в Графе затрат G(10) следующего множества элементов затрат ELMPC:

ELMPC={elm1,elm2,elm3,elm4,elm5}

где:

- elm1.material1 - предназначен для движения стоимостей материалов Material1

- elm2.material2 - предназначен для движения стоимостей материалов Material2

- elm3.repair - предназначен для движения стоимостей ремонтных работ Repair

- elm4.material3 - предназначен для движения стоимостей материалов Material3

- elm5.material4 - предназначен для движения стоимостей материалов Material4

Множество ELMPC включает в себя пять элементов затрат, следовательно, Граф затрат G(10) распадается на пять компонент связности. Необходимо составить и решить пять СЛАУ – для каждой из пяти компонент связности Графа затрат G(10). Мы не будем в статье приводить решение СЛАУ для каждой компоненты, читатель может скачать связанные таблицы и посмотреть решение самостоятельно, а сразу воспользуемся результатами закрытия затрат для каждого элемента затрат.

Ниже на рисунке представлены - взвешенный Граф затрат G(10), объединивший в себе все пять компонент связности:

а также каждая компонента связности в отдельности:

Веса дуг графов определяют стоимости потоков элементов затрат из множества ELMPC.

С помощью пяти элементов затрат из множества ELMPC мы связали между собой стоимости потоков первичных затрат на входах центров затрат со строками тех счетов-фактур, в которых они представлены в столбце Sum1. Это позволит идентифицировать стоимости потоков вторичных затрат с точки зрения того, с какой строкой счетов-фактур были связаны породившие их стоимости потоков первичных затрат.

Перейдем к расчету сумм входящего налога на добавленную стоимость, подлежащих вычету, возмещению и включению в себестоимость. Для этого необходимо определить доли стоимостей потоков первичных затрат, дошедших в качестве потоков вторичных затрат до входов финишных центров затрат Графа затрат G(10).

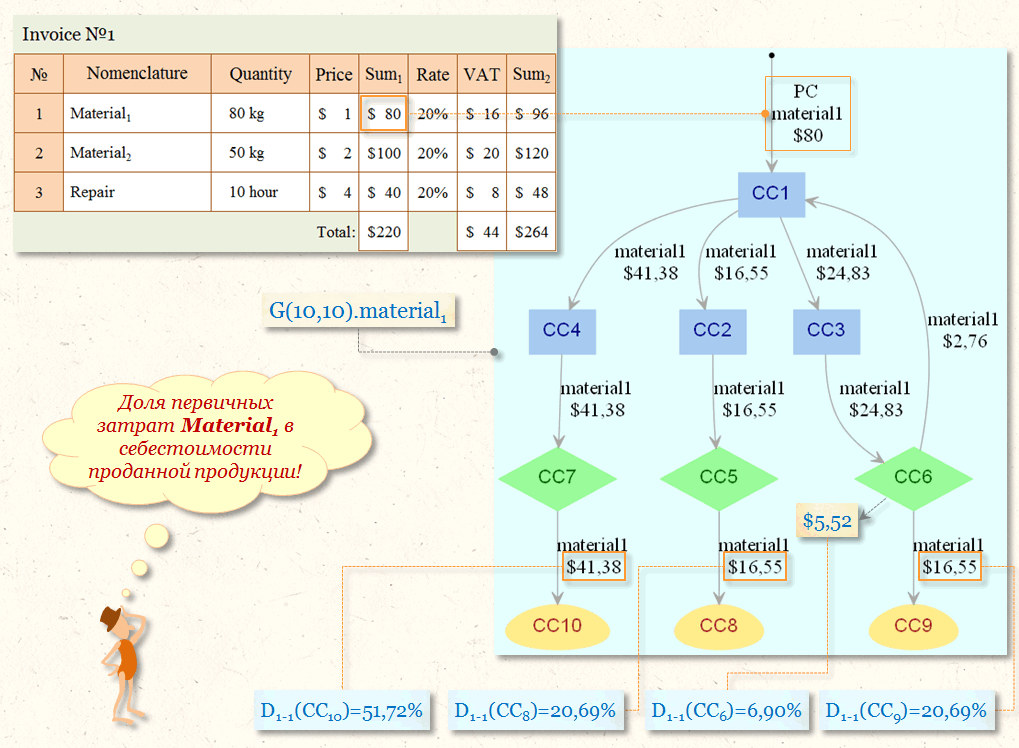

С помощью компоненты связности G(10,10).material1 определим, в каких пропорциях стоимость материалов Material1 распределилась между тремя видами деятельности:

- D1-1(СС8)=16,55/80=0,2069 (20,69%) - вошло в себестоимость проданной Produce1

- D1-1(СС9)=16,55/80=0,2069 (20,69%) - вошло в себестоимость проданной Produce2

- D1-1(СС10)=41,38/80=0,5172 (51,72%) - вошло в себестоимость проданной Produce3

- D1-1(СС6)=5,52/80=0,0690 (6,90%) - осталось в себестоимости Production2 на складе CC6

- D1-1(СС8)+D1-1(CC9)+D1-1(CC10)+D1-1(CC6)=0,2069+0,2069+0,5172+0,0690=1 (100%)

Поясним смысл полученных значений. Например, величина коэффициента D1-1(CC8)=20,69% говорит о том, что от стоимости $80 материалов номенклатуры Material1, поступивших на вход центра затрат CC1, до финишного центра затрат CC8 дошло только 20,69%, т.е. $16,55. Другими словами - 20,69% от стоимости материалов номенклатуры Material1было включено в себестоимость продукции Produce1, проданной в налоговом режиме, предусматривающем начисление налога на добавленную стоимость на сумму дохода от продажи продукции по ставке RateVAT=20%.

Если принять за аксиому тот факт, что значение D1-1(CC8) определяет не только долю стоимости материалов номенклатуры Material1, дошедшей до входа финишного центра затрат CC8 в рамках вида деятельности Process(CC8), но и долю соответствующей стоимости входящего налога на добавленную стоимость, то умножив величину VAT1-1 на D1-1(CC8), мы сможем определить сумму входящего налога, предназначенную к вычету. Воспользуемся этим правилом и определим также:

- VAT1-1×D1-1(CC8)=16×0,2069=$3,31 - сумма VAT1-1 к вычету

- VAT1-1×D1-1(CC9)=16×0,2069=$3,31 - сумма VAT1-1 к возмещению из бюджета

- VAT1-1×D1-1(CC10)=16×0,5172=$8,28 - сумма VAT1-1 для включения в себестоимость

- VAT1-1×D1-1(CC6)=16×0,0690=$1,10 - сумма VAT1-1 для продукции Produce2 на складе

- VAT1-1=3,31+3,31+8,28+1,10=$16,00

В результате проведенных расчетов мы определили, в каких пропорциях сумма входящего налога VAT1-1 из первой строки первичного документа Invoice №1 должна быть соотнесена с каждым из трех видов деятельности предприятия, т.е. принята к вычету, возмещению из бюджета и включена в себестоимость продукции. Кроме того, мы нашли ту часть суммы входящего налога VAT1-1, которая соответствует оставшейся на складе, т.е. еще не проданной, продукции Produce2.

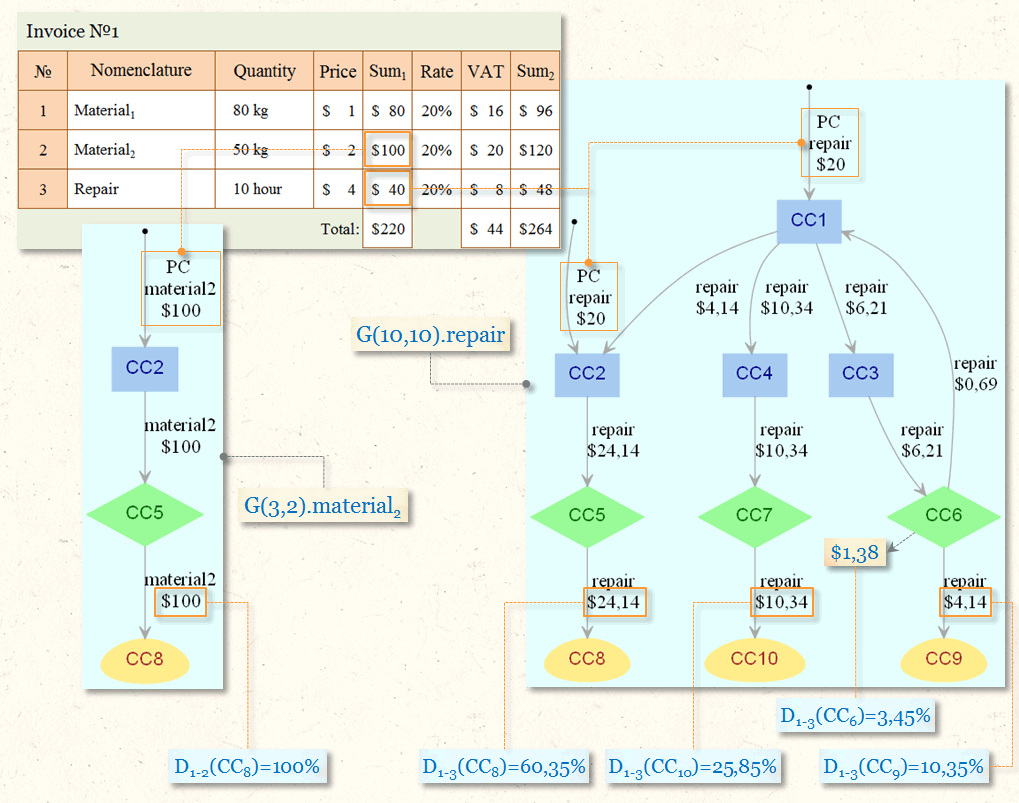

С помощью компоненты связности G(10,10).repair определим, в каких пропорциях стоимость ремонтных работ Repair распределилась между тремя видами деятельности:

- D1-3(СС8)=24,14/40=0,6035 (60,35%) - вошло в себестоимость проданной Produce1

- D1-3(СС9)=4,14/40=0,1035 (10,35%) - вошло в себестоимость проданной Produce2

- D1-3(СС10)=10,34/40=0,2585 (25,85%) - вошло в себестоимость проданной Produce3

- D1-3(СС6)=1,38/40=0,0345 (3,45%) - осталось в себестоимости Production2 на складе CC6

- D1-3(СС8)+D1-3(CC9)+D1-3(CC10)+D1-3(CC6)=0,6035+0,1035+0,2585+0,0345=1 (100%)

Определим суммы входящего налога:

- VAT1-3×D1-3(CC8)=8×0,6035=$4,83 - сумма VAT1-3 к вычету

- VAT1-3×D1-3(CC9)=8×0,1035=$0,83 - сумма VAT1-3 к возмещению из бюджета

- VAT1-3×D1-3(CC10)=8×0,2585=$2,07 - сумма VAT1-3 для включения в себестоимость

- VAT1-3×D1-3(CC6)=8×0,0354=$0,28 - сумма VAT1-3 для продукции Produce2 на складе

- VAT1-3=4,83+0,83+2,07+0,28=$8,00 (с учетом погрешностей округления)

На компоненте связности G(3,2).material2 видно, что стоимость материалов Material2 полностью вошла в себестоимость проданной продукции Produce1:

- D1-2(CC8)=100%

- VAT1-2=$20 - сумма к вычету

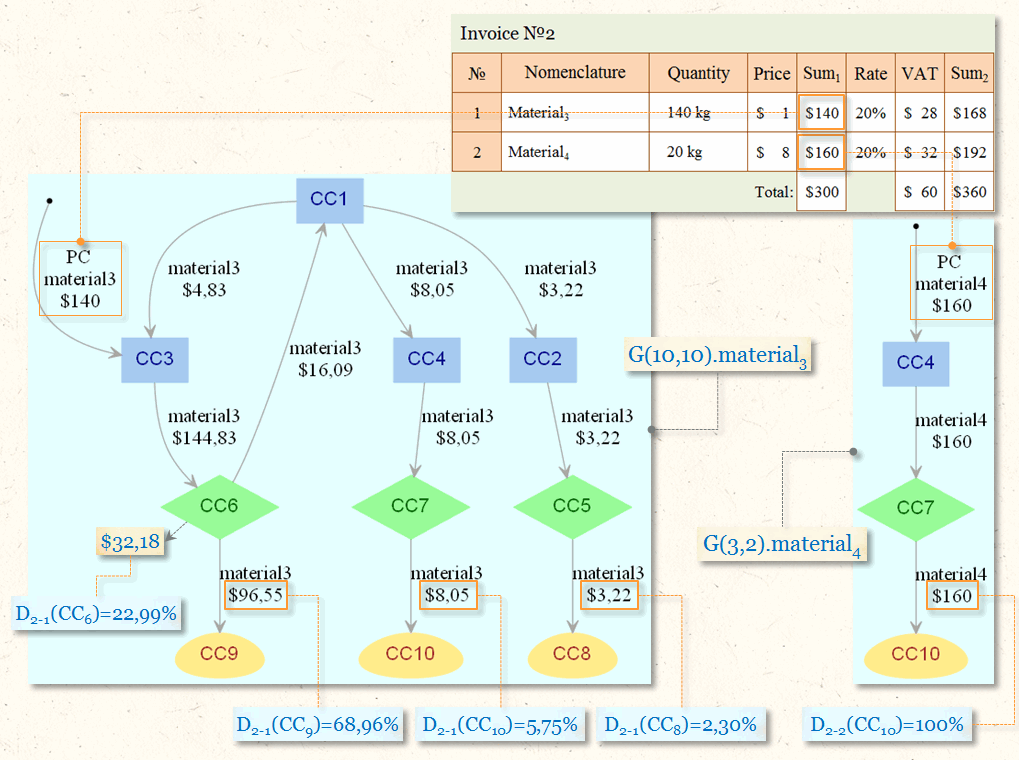

С помощью компоненты связности G(10,10).material3 определим, в каких пропорциях стоимость материалов Material3 распределилась между тремя видами деятельности:

- D2-1(СС8)=3,22/140=0,0230 (2,3%) - вошло в себестоимость проданной Produce1

- D2-1(СС9)=96,55/140=0,6896 (68,96%) - вошло в себестоимость проданной Produce2

- D2-1(СС10)=8,05/140=0,0575 (5,75%) - вошло в себестоимость проданной Produce3

- D2-1(СС6)=32,18/140=0,2299 (22,99%) - осталось в себестоимости Production2 на складе CC6

- D2-1(СС8)+D2-1(CC9)+D2-1(CC10)+D2-1(CC6)=0,0230+0,6896+0,0575+0,2299=1 (100%)

Определим суммы входящего налога:

- VAT2-1×D2-1(CC8)=28×0,0230=$0,64 - сумма VAT2-1 к вычету

- VAT2-1×D2-1(CC9)=28×0,6896=$19,31 - сумма VAT2-1 к возмещению из бюджета

- VAT2-1×D2-1(CC10)=28×0,0575=$1,61 - сумма VAT2-1 для включения в себестоимость

- VAT2-1×D2-1(CC6)=28×0,2299=$6,44 - сумма VAT2-1 для продукции Produce2 на складе

- VAT2-1=0,64+19,31+1,61+6,44=$28,00

На компоненте связности G(3,2).material4 видно, что стоимость материалов Material4 полностью вошла в себестоимость проданной продукции Produce3:

- D2-2(CC10)=100%

- VAT2-2=$32 - сумма для включения в себестоимость

Таким образом, используя алгоритм AlgorithmPC, нам удалось не только рассчитать суммы входящего налога, подлежащие вычету, возмещению и включению в себестоимость, но и «связать» эти суммы с соответствующими строками первичных документов:

- VAT(CC8)=3,31+20+4,83+0,64=$28,78 - сумма входящего налога к вычету

- VAT(CC9)=3,31+0,83+19,31=$23,45 - сумма входящего налога к возмещению

- VAT(CC10)=8,28+2,07+1,61+32=$43,96 - сумма входящего налога для включения в себестоимость

а также:

- VAT(CC6)=1,10+0,28+6,44=$7,82 - сумма входящего налога для продукции на складе

Как видим, использование модели предприятия в виде Графа затрат G(10) и элементов затрат из множества ELMPC позволило решить поставленную задачу. Мы не только определили суммы входящего налога VAT, подлежащие вычету, возмещению из бюджета и включению в себестоимость, но и «связали» эти суммы со строками первичных документов Invoice №1 и Invoice №2. Кроме того, абсолютно «прозрачные» этапы алгоритма AlgorithmPC позволяют в случае необходимости легко доказать любому заинтересованному пользователю налоговой отчетности корректность полученных результатов.

Однако, пока остались без ответа два вопроса:

- первый вопрос - что же делать с суммой входящего налога VAT(СС6)=$7,82, соответствующей готовой продукции Produce2, оставшейся на складе CC6 на конец рассматриваемого периода?

- второй вопрос - какой выбрать способ включения суммы входящего налога VAT(СС10)=$43,96 в состав себестоимости продукции Produce3, произведенной в рамках вида деятельности Process(CC10)?

Для ответа на первый вопрос предприятие Dandelion Ltd. должно ориентироваться на положения действующего в рассматриваемом периоде налогового законодательства и на существующую практику налогового учета VAT. Оно может - принять сумму входящего налога к вычету, потребовать возмещения из бюджета государства, включить в себестоимость продукции или подождать, пока в последующих периодах будет продана продукция Produce2, и уже тогда определиться с ответом на этот вопрос.

По поводу ответа на второй вопрос можно сказать следующее - например, если мы решим пойти путем корректировки стоимостей первичных затрат, то нам необходимо будет определиться с тем, каким образом мы будем корректировать стоимости потоков вторичных затрат Графа затрат G(10), чтобы не изменилась себестоимость продукции, произведенной и проданной в рамках двух других видов деятельности предприятия. Такой вариант действий в статье мы рассматривать не будем в виду сложности (или даже невозможности) его практической реализации.

В данном случае можно предложить другой, более простой способ включения суммы VAT(CC10) в себестоимость продукции Produce3, а именно – можно включить данную сумму сразу в себестоимость проданной продукции Produce3, направив ее на вход финишного центра затрат CC10 в виде потока первичных затрат.

И немного дегтя в бочку меда. Учитывая тот факт, что даже на не очень большое предприятие за рассматриваемый период может поступить не одна сотня счетов-фактур, содержащих по несколько строк, не трудно спрогнозировать количество элементов затрат, которое нужно будет использовать для расчета - десятки (и сотни) тысяч. Но тем-то и отличается автоматизированная форма учета от предыдущих форм учета, что она опирается на возможности современных информационных технологий, для которых подобные объемы вычислений не являются невыполнимой задачей.

...статья редактируется