«Большие» стоимости встречных затрат

Автор: Александр Поляков

В статье Как появляются встречные затраты мы выяснили, каким образом в модели предприятия для расчета себестоимости (Графе затрат) возникают потоки встречных затрат.

В статье Расчет стоимости встречных затрат мы убедились в том, что наличие встречных затрат никак не влияет на процедуру расчета себестоимости с помощью решения СЛАУ, эта процедура выполняется одинаково как при наличии встречных затрат, так и при их отсутствии, а специалист по расчету себестоимости даже может и не знать о наличии встречных затрат в его модели.

Теперь необходимо рассмотреть некоторые особенности поведения стоимостей встречных затрат – в статье будет рассмотрена ситуация, когда при расчете себестоимости возникают «очень» большие стоимости встречных затрат, например, превышающие общую стоимость всех первичных затрат, т.е. общую стоимость всех ресурсов предприятия, использованных им в рассматриваемом периоде для производства продукции, работ и услуг.

Подобные ситуации довольно часто встречаются при расчете себестоимости, особенно в тех случаях, когда СЛАУ для расчета себестоимости используются в явном, а не в завуалированном виде, как это происходит при прямом или пошаговом способе закрытия затрат периода. В этом случае специалист по расчету себестоимости уже не может просто так, по своему произволу, «перекраивать» модель для расчета себестоимости, убирая из нее непонятные ему стоимости затрат. А поведение стоимостей встречных затрат действительно иногда может быть непонятным (и даже неожиданным) для пользователя модели, поэтому рассмотрим эту тему подробнее на примере расчета себестоимости для небольшого производственного предприятия.

Можно скачать таблицы Microsoft Excel для нашего примера и работать с ними самостоятельно в процессе изучения материала статьи.

Решение СЛАУ для различных сценариев

Обсуждение результатов расчета

Себестоимость 1 кг продукции (тариф)

УСЛОВИЯ ЗАДАЧИ (наверх)

Рассмотрим предприятие, для которого в предыдущей статье уже была рассчитана себестоимость, в том числе и для встречных потоков затрат (там же можно посмотреть и таблицы Microsoft Excel). Будем считать этот сценарий хозяйственной деятельности предприятия базовым, т.е. возьмем его за точку отсчета и, изменяя его параметры, посмотрим, как будут вести себя стоимости потоков встречных затрат.

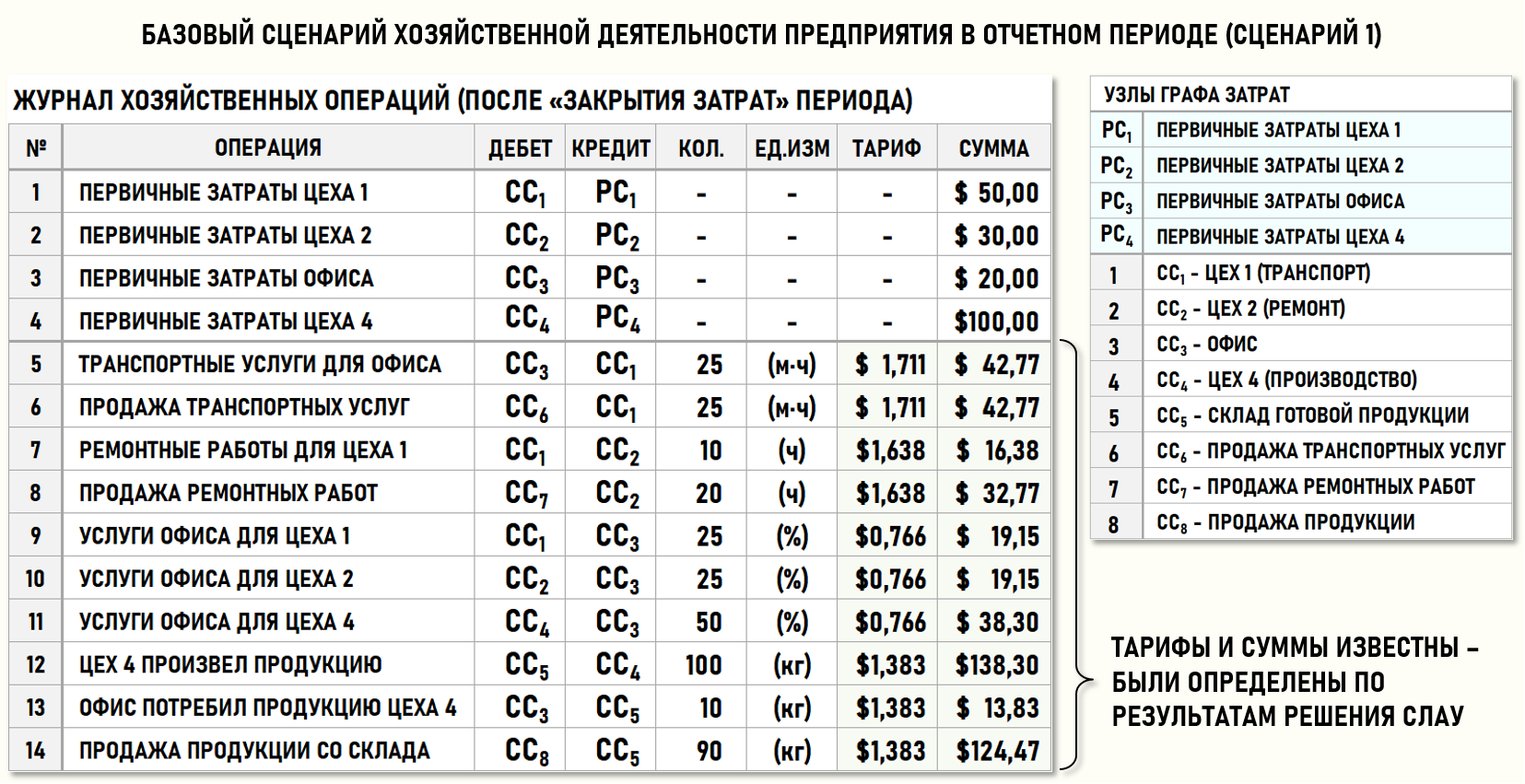

Базовый сценарий хозяйственной деятельности предприятия в отчетном периоде представлен ниже на рисунке с помощью журнала хозяйственных операций (ЖХО). Поскольку процедура закрытия затрат уже была выполнена, то все хозяйственные операции в ЖХО характеризуются не только количествами единиц калькуляций, но и тарифами и стоимостями затрат.

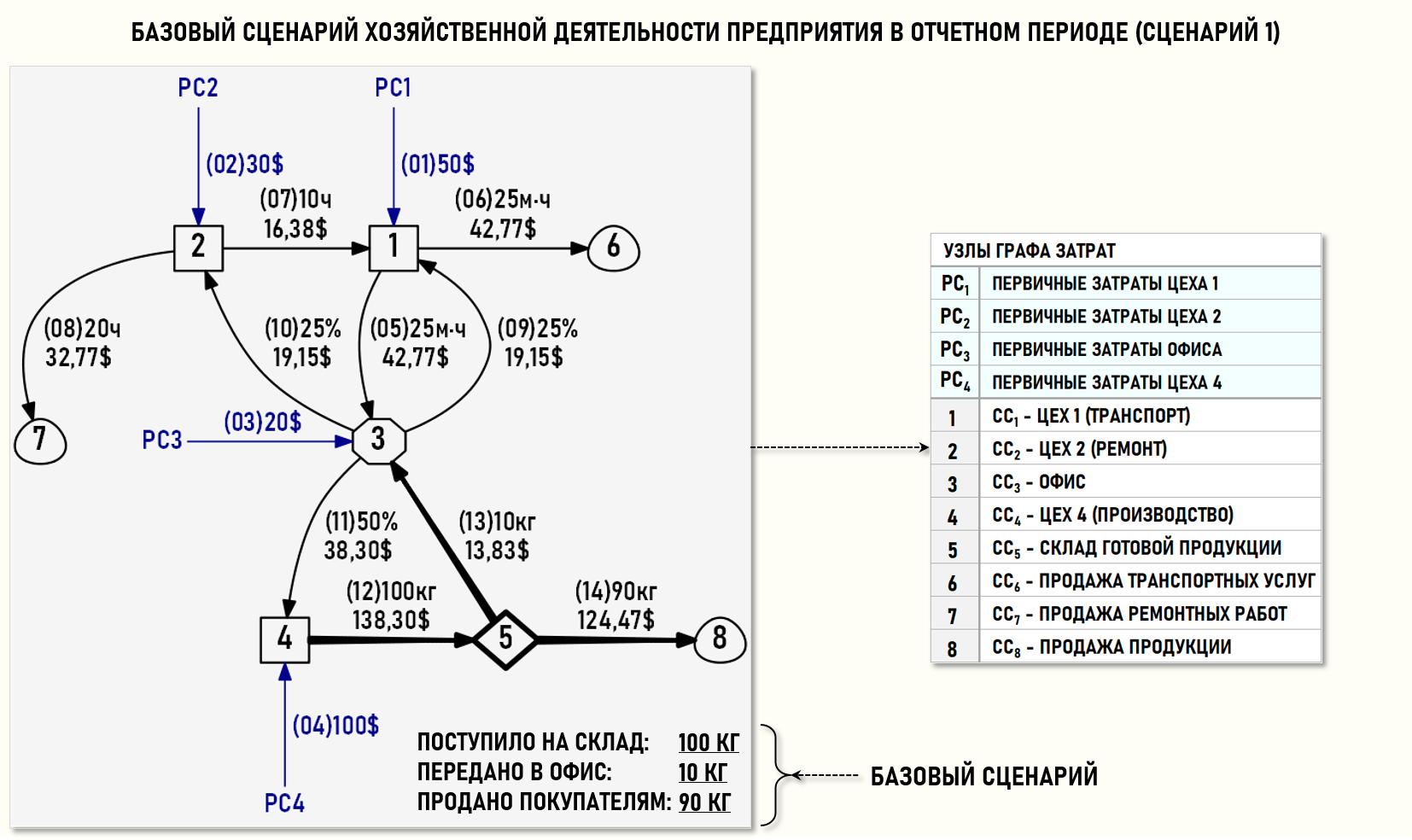

Также представим множество хозяйственных операций в геометрической форме – в виде нарисованного Графа затрат, дуги которого идентифицируются с помощью номеров хозяйственных операций (в скобках), весами дуг выступают количества единиц калькуляции и суммы хозяйственных операций.

Предприятие состоит из трех цехов и офиса, в котором сосредоточен административный персонал предприятия.

Цех 1 (СС1) оказывает транспортные услуги Офису (СС3) и сторонним контрагентам, т.е. продает транспортные услуги. Количество этих услуг измеряется в машино-часах (м·ч). Себестоимость проданных транспортных услуг формируется на входе финишного центра затрат СС6.

Цех 2 (СС2) выполняет ремонтные работы для Цеха 1 (СС1) и продает ремонтные работы покупателям. Объемы этих работ измеряются в часах (ч). Себестоимость проданных ремонтных работ формируется на входе финишного центра затрат СС7.

Цех 4 (СС4) производит продукцию (писчую бумагу) и помещает ее на Склад (СС5) предприятия, с которого часть продукции поступает в этом же периоде в Офис (СС3), где используется для составления различных документов, а оставшаяся часть продукции продается покупателям. Количество продукции измеряется в килограммах (кг). Себестоимость проданной продукции формируется на входе финишного центра затрат СС8.

Офис (СС3) оказывает услуги управления всем трем цехам предприятия. Стоимость услуг управления Офиса (СС3) распределяется между Цехом 1 (25%), Цехом 2 (25%) и Цехом 4 (50%).

В базовом сценарии хозяйственной деятельности Цех 4 (СС4) произвел в отчетном периоде и поместил на Склад (СС5) 100 кг продукции. В этом же периоде со Склада (СС5) 10 кг продукции было использовано Офисом (СС3), а 90 кг продукции было продано покупателям.

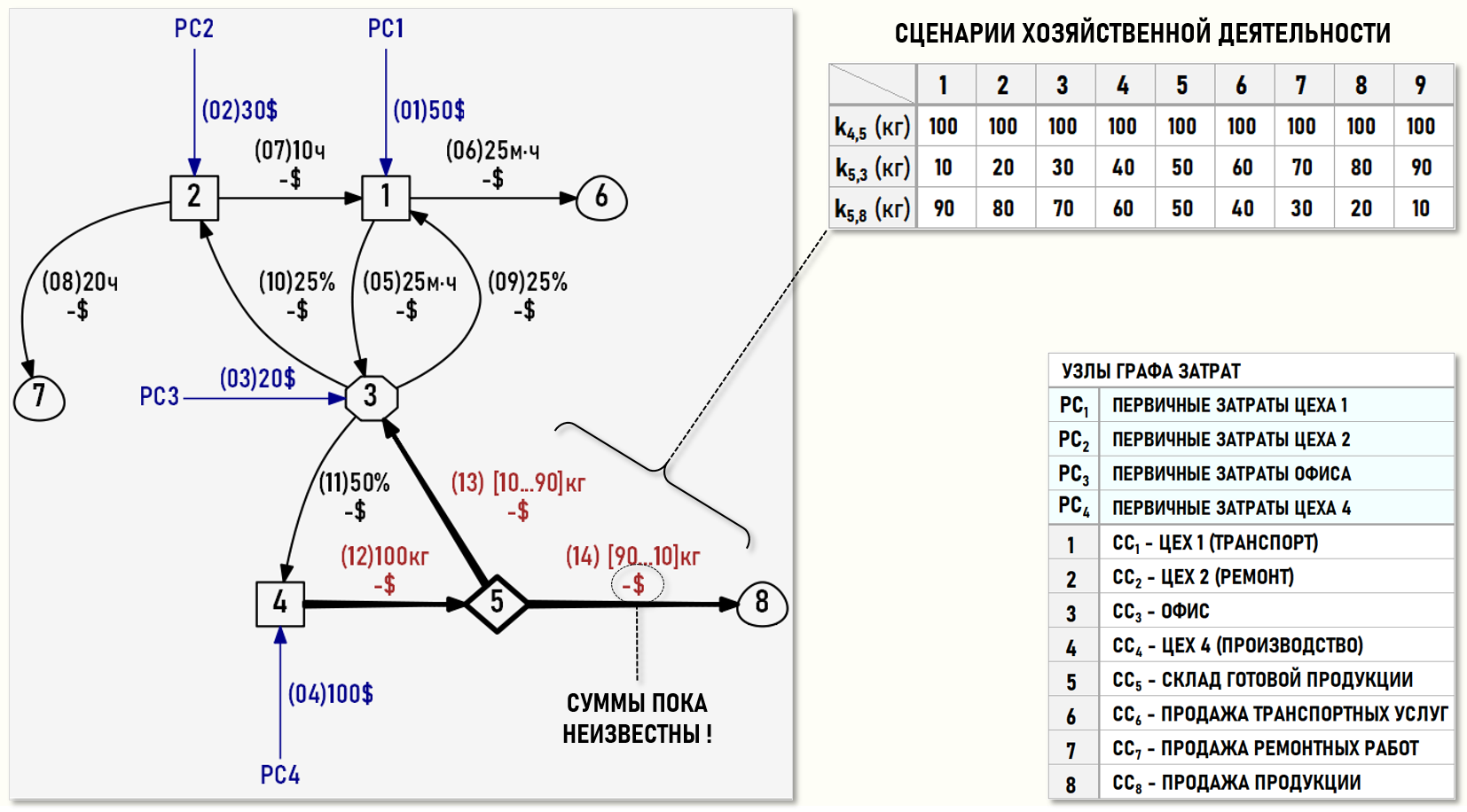

Теперь предположим, что производственная программа Цеха 4 (СС4) осталась неизменной, т.е. он продолжил производить 100 кг продукции за период, но Офис (СС3) увеличил потребление продукции, что привело к уменьшению количества проданной продукции.

Другими словами, предприятие в отчетном периоде потребляет одно и то же количество ресурсов одной и той же стоимости:

50$+30$+20$+100$=200$ – общая стоимость первичных затрат

что позволяет Цеху 4 (СС4) производить и помещать на Склад (СС5) 100 кг продукции, но теперь изменились пропорции распределения продукции со Склада (СС5) – увеличилось количество потребленной Офисом (СС3) продукции и уменьшилось количество продукции, проданной покупателям.

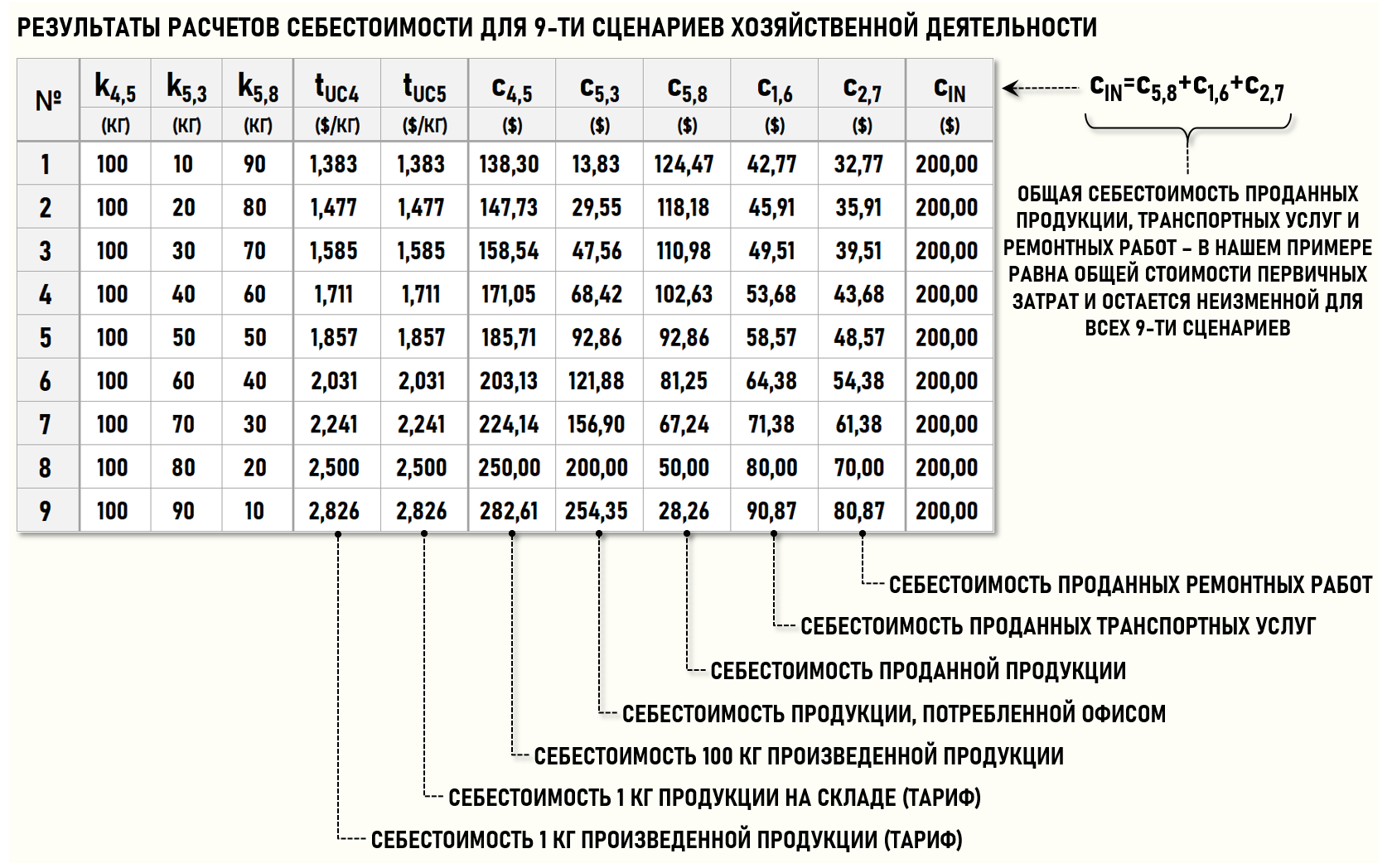

Исследуем данную ситуацию и посмотрим, как будут изменяться стоимости вторичных затрат при изменении пропорций распределения продукции со Склада (СС5) предприятия для следующих 9-ти сценариев:

Первый (базовый) сценарий предполагает, что 10 кг продукции потребляет Офис (СС3), а 90 кг продукции продается покупателям. В каждом последующем сценарии потребление продукции Офисом (СС3) увеличивается на 10 кг, а продажа продукции соответственно уменьшается на 10 кг. Общее количество поступившей на Склад (СС5) и отгруженной с него продукции во всех сценариях остается неизменным и составляет 100 кг.

РЕШЕНИЕ СЛАУ ДЛЯ РАЗЛИЧНЫХ СЦЕНАРИЕВ (наверх)

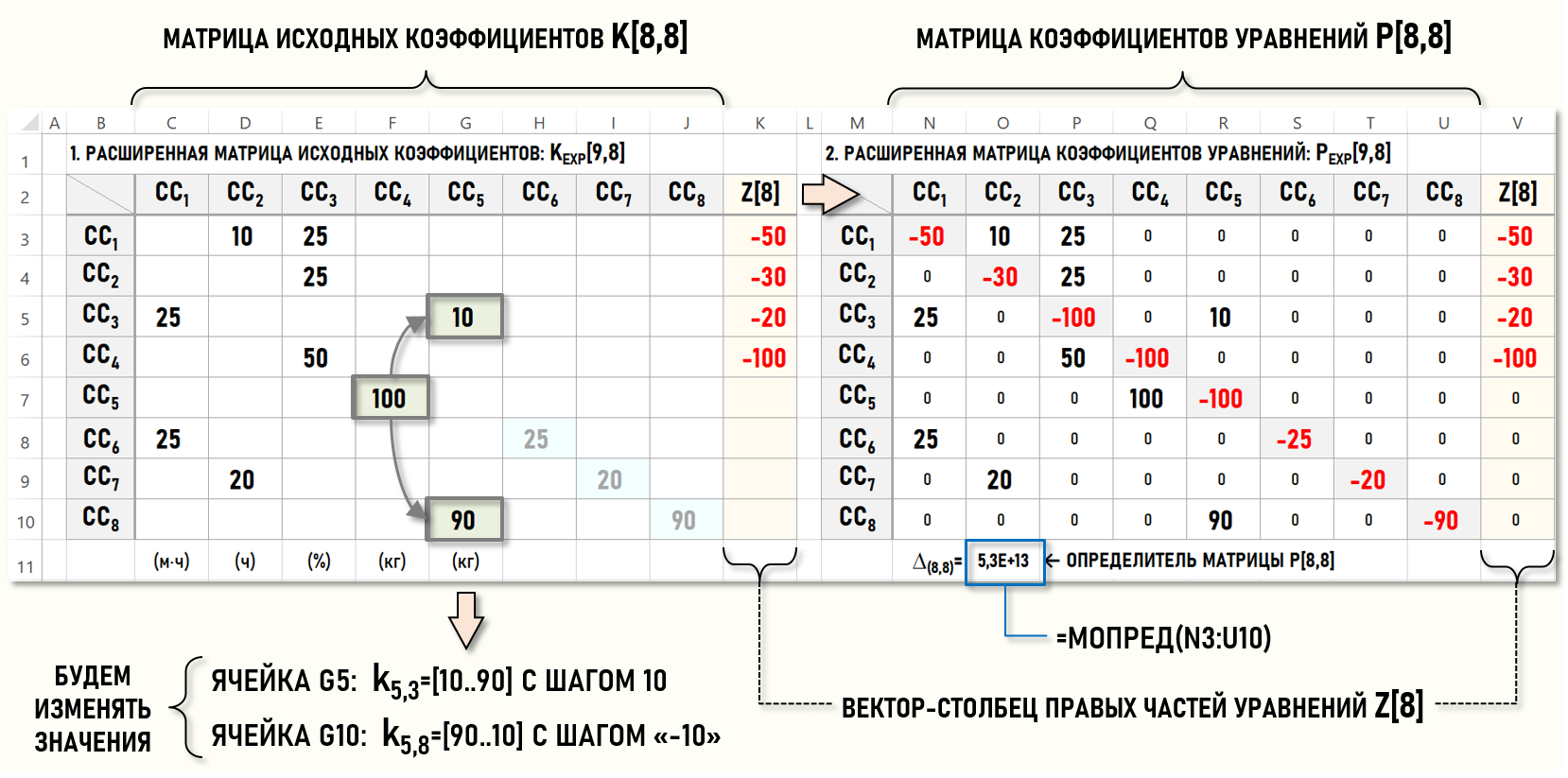

Процедура решения СЛАУ для рассматриваемого предприятия с помощью связанных таблиц Microsoft Excel подробно рассмотрена в предыдущей статье, поэтому в данной статье мы не будем приводить все этапы этой процедуры. Можно скачать таблицы Microsoft Excel для нашего примера и поработать с ними самостоятельно, а мы посмотрим на начальный и конечный этапы расчета.

Представим полученную СЛАУ с помощью расширенной матрицы исходных коэффициентов PEXP[9,8]. Также посмотрим и на расширенную матрицу исходных коэффициентов KEXP[9,8], которая не присутствует в явном виде в СЛАУ, но удобна для практической работы и является своеобразным «интерфейсом» модели для расчета себестоимости.

Изменяя значения исходных коэффициентов k5,3 и k5,8 в ячейках G5 и G10, произведем с помощью таблиц Microsoft Excel расчет себестоимости для 9-ти рассмотренных выше сценариев хозяйственной деятельности предприятия. Результаты расчетов представлены в таблице:

Рассмотрим подробнее полученные результаты.

ОБСУЖДЕНИЕ РЕЗУЛЬТАТОВ РАСЧЕТА (наверх)

БЮДЖЕТ ЗАТРАТ ПРЕДПРИЯТИЯ (наверх)

Для понимания материала статьи необходимо напомнить о том, что все затраты предприятия можно условно разделить на первичные и вторичные затраты.

Стоимости первичных затрат – это стоимости всех ресурсов, использованных предприятием в отчетном периоде для производства продукции, работ и услуг, т.е. это стоимости «реальных» затрат предприятия – зарплаты, потребленных материалов, работ и услуг сторонних контрагентов, амортизации и т.п.

Если составить бюджет затрат предприятия для нашего примера, то фактически это будет бюджет первичных затрат:

Стоимость всех ресурсов, использованных предприятием в отчетном периоде, т.е. общая стоимость первичных затрат для всех сценариев хозяйственной деятельности с 1-го по 9-ый одинакова (200$), как одинаково и количество произведенной Цехом 4 (CC4) продукции (100 кг). Различаются сценарии только тем, сколько из этих 100-та кг произведенной продукции будет использовано Офисом (CC3), а сколько будет продано покупателям.

Стоимости вторичных затрат – это производные (расчетные) величины от стоимостей первичных затрат, они возникают при перераспределении первичных затрат в процессе производства продукции, работ и услуг, т.е. при их движении по «внутренним» технологическим цепочкам производства продукции, работ и услуг.

Важно понимать, что стоимости вторичных затрат однозначным образом определяются стоимостями первичных затрат (с учетом затрат в НЗП на начало и на конец периода) и топологией Графа затрат, задаваемой матрицей исходных коэффициентов. Проще говоря, если известны стоимости первичных затрат (и затрат в НЗП) и количества единиц калькуляции, которыми обменялись между собой центры затрат в отчетном периоде, то считается, что стоимости вторичных затрат фактически уже известны, поскольку их расчет происходит единственным образом в результате решения СЛАУ.

Однако, несмотря на то, что стоимости вторичных затрат однозначным образом определяются на основании стоимостей первичных затрат, и вообще не могут появиться в модели для расчета себестоимости без стоимостей первичных затрат, поведение стоимостей вторичных затрат имеет некоторые важные особенности, о которых должен знать специалист по расчету себестоимости. Приведенные выше в таблице результаты расчета как раз и иллюстрируют эти особенности. Рассмотрим их подробнее.

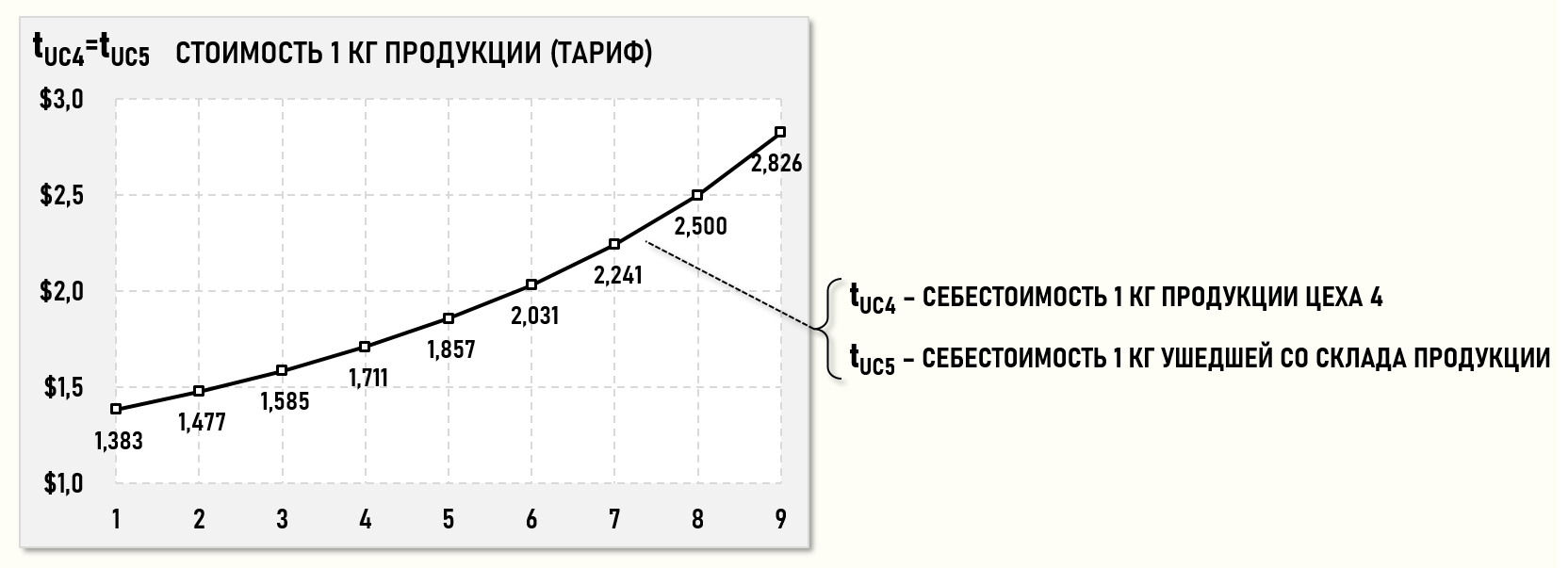

СЕБЕСТОИМОСТЬ 1 КГ ПРОДУКЦИИ (ТАРИФ) (наверх)

Представим на диаграмме результаты расчета себестоимости 1 кг продукции (tUC4), произведенного Цехом 4 (CC4), и себестоимости 1 кг продукции (tUC5), ушедшего со Склада (CC5) предприятия. В данном случае эти тарифы равны между собой, т.к. вся произведенная и поступившая в отчетном периоде на склад продукция в конце концов уходит с него, остаток продукции на складе на конец периода равен 0-лю.

По оси абсцисс показаны номера сценариев хозяйственной деятельности предприятия с 1-го по 9-ый. Каждый раз с увеличением номера сценария Офис (CC3) потребляет со Склада (CC5) на 10 кг продукции больше, а количество проданной продукции соответственно уменьшается на 10 кг. Это приводит к росту тарифов tUC4 и tUC5, причем этот рост происходит нелинейным образом.

Рост тарифов объясняется тем, что в каждом следующем сценарии офис «оттягивает» на себя все больше ресурсов предприятия, «овеществленных» в произведенной продукции. В результате увеличивается стоимость управленческих услуг Офиса (CC3) для всех цехов предприятия, что приводит к увеличению себестоимости продукции, работ и услуг.

Проще говоря, в каждом последующем сценарии хозяйственной деятельности все больше ресурсов предприятия используется на «внутренние» процессы управления, при этом продукции продается все меньше, что и приводит к росту себестоимости единицы продукции.

Нелинейное же поведение значений тарифов очевидно вызвано наличием встречных потоков затрат в модели для расчета себестоимости.

СТОИМОСТИ ВСТРЕЧНЫХ ЗАТРАТ (наверх)

Теперь посмотрим, как себя ведут общие себестоимости 100 кг продукции (с4,5), произведенной Цехом 4 (CC4), и продукции (с5,3), потребленной Офисом (CC5) со Склада (СС5).

Чем большее количество продукции (k5,3) со Склада (СС5) потребляет Офис (СС3), тем выше становится ее себестоимость (c5,3). Увеличивается также и общая себестоимость 100 кг продукции (с4,5), произведенной Цехом 4 (CC4).

На диаграмме также показана общая себестоимость проданных продукции, ремонтных работ и транспортных услуг, которая остается неизменной (cIN=200$) для всех сценариев хозяйственной деятельности. Поскольку во всех цехах предприятия на конец периода отсутствуют затраты в НЗП, а на складе отсутствует остаток готовой продукции, то себестоимость cIN определяется общей стоимостью первичных затрат предприятия в отчетном периоде:

pc1+pc2+pc3+pc4=50$+30$+20$+100$=200$

Поскольку на диаграмме есть ориентир в виде функции cIN, то невозможно не обратить внимание на тот факт, что себестоимости продукции (с4,5 и с5,3) для некоторых сценариев хозяйственной деятельности превышают значение cIN, а значит превышают и общую стоимость первичных затрат предприятия!

Например, посмотрим на Графы затрат для двух крайних (1-го и 9-го) сценариев хозяйственной деятельности предприятия:

На рисунке «невооруженным» глазом видны потоки вторичных затрат для сценария 9 со стоимостями c4,5=282,61$ и c5,3=254,35$, значительно превышающими общие стоимости первичных затрат (200$) предприятия в отчетном периоде. Рассмотрим подробнее эти потоки затрат.

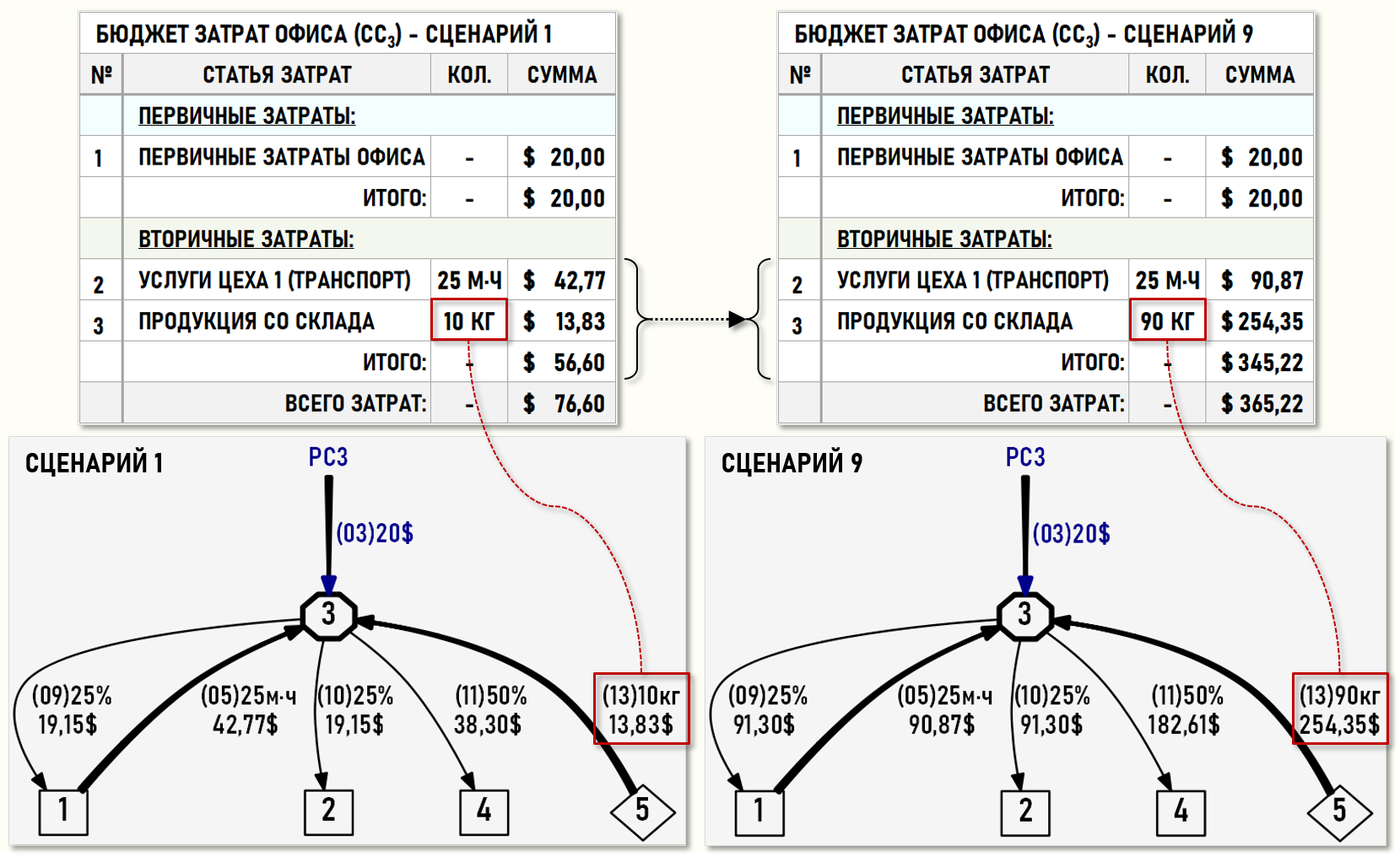

БЮДЖЕТ ЗАТРАТ ОФИСА (CC3) (наверх)

Рассмотрим потоки затрат через Офис (CC3) для 1-го и 9-го сценариев хозяйственной деятельности предприятия. Входящие потоки затрат для удобства также представлены с помощью бюджетов затрат Офиса (CC3):

При сценарии 1 общая стоимость первичных и вторичных затрат Офиса (CC3) составляет 86,60$, а поскольку все эти затраты формируют себестоимость 100% услуг управления, то тариф (стоимость 1-го % услуги управления) равен:

tUC3=76,60/100%=0,766 $/% – сценарий 1

При сценарии 9 общая стоимость первичных и вторичных затрат Офиса (CC3) составляет уже 365,22$, а тариф равен:

tUC3=365,22/100%=3,652 $/% – сценарий 9

Как видим, общая стоимость услуги управления (365,22$) выросла в 4,78 раза по сравнению с 1-ым сценарием (76,60$) и даже превысила общую стоимость первичных затрат предприятия (200$), просто выше на рисунке это не так заметно, поскольку общая стоимость услуг управления распределена между тремя цехами предприятия:

c3,1+c3,2+c3,4=91,30$+91,30$+182,61$=365,22$ (с учетом округления)

Сценарий 9 хозяйственной деятельности предприятия предполагает, что большая часть (90 кг) из 100-та кг произведенной Цехом 4 (CC4) продукции потребляется Офисом (CC3), т.е. фактически используется для внутренних нужд предприятия и в результате увеличивает затраты всех трех цехов предприятия.

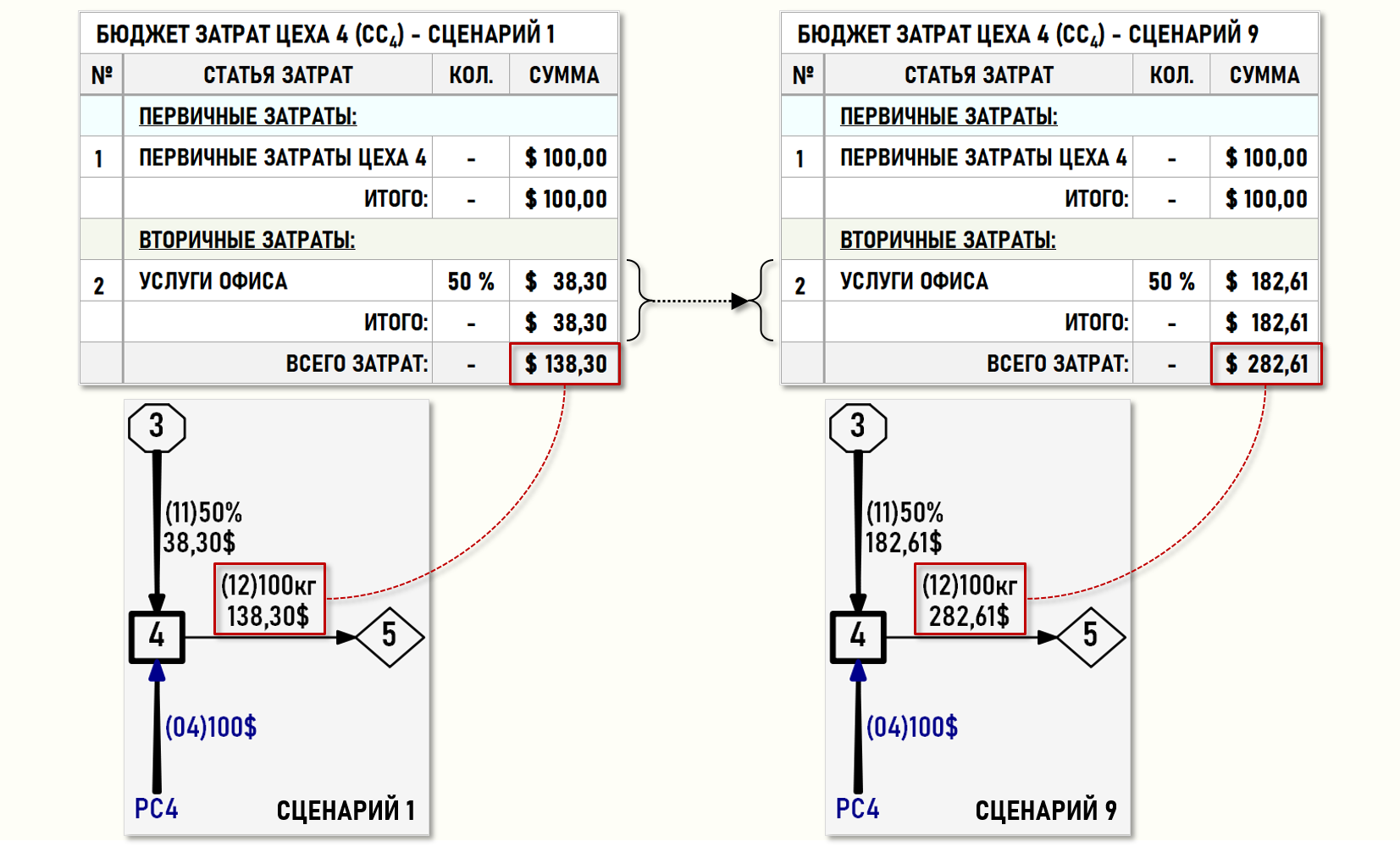

БЮДЖЕТ ЗАТРАТ ЦЕХА 4 (CC4) (наверх)

Рассмотрим потоки затрат через Цех 4 (CC4) для 1-го и 9-го сценариев хозяйственной деятельности предприятия. Входящие потоки затрат для удобства также представлены с помощью бюджетов затрат Цеха 4 (CC4):

При сценарии 1 общая стоимость первичных и вторичных затрат Цеха (CC4) составляет 138,30$, а поскольку все эти затраты формируют себестоимость 100 кг произведенной продукции, то тариф (стоимость 1-го кг продукции) равен:

tUC4=138,30/100кг=1,383 $/кг – сценарий 1

При сценарии 9 общая стоимость первичных и вторичных затрат Цеха (CC4) составляет уже 282,61$, а тариф равен:

tUC4=282,61/100кг=2,826 $/кг – сценарий 9

Как видим, увеличение стоимости услуги управления в сценарии 9 (182,61$) по сравнению со сценарием 1 (38,30$) привело в сценарии 9 к увеличению себестоимости произведенной продукции в 2,04 раза, а общая себестоимость 100-та кг произведенной продукции (282,61$) даже превысила общую стоимость первичных затрат предприятия (200$).

ВЫВОДЫ (наверх)

Статья дорабатывается ...