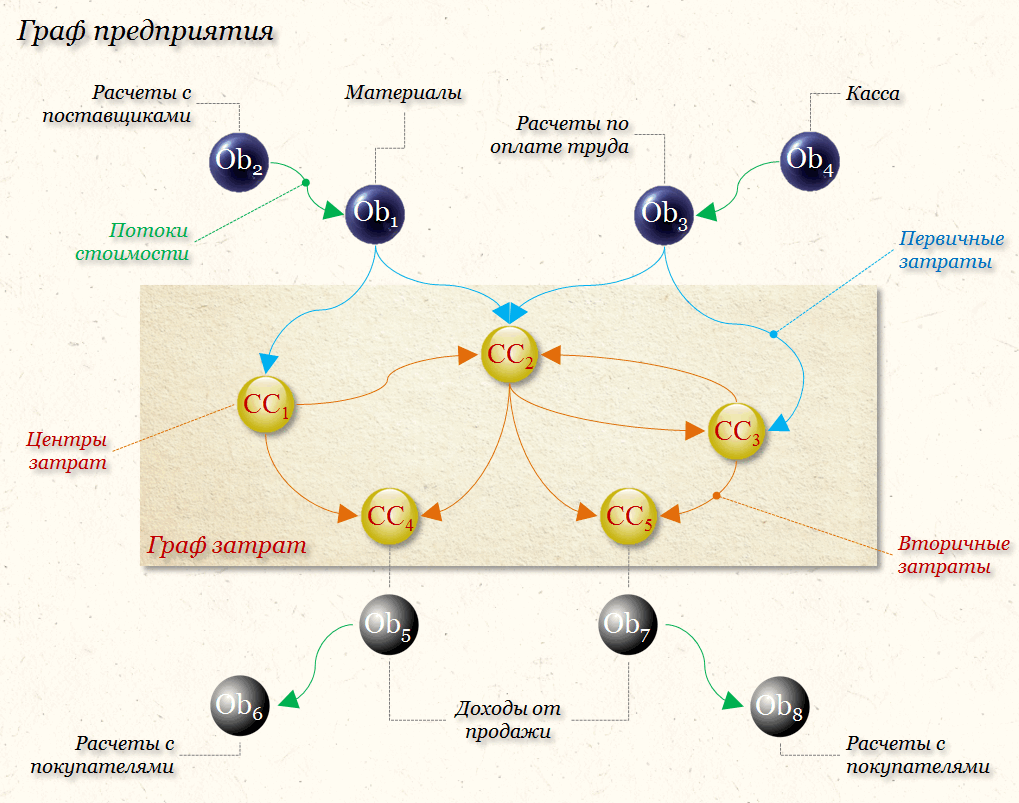

Граф затрат - подграф Графа предприятия

Автор: Александр Поляков

Вводная часть Элементы и статьи затрат

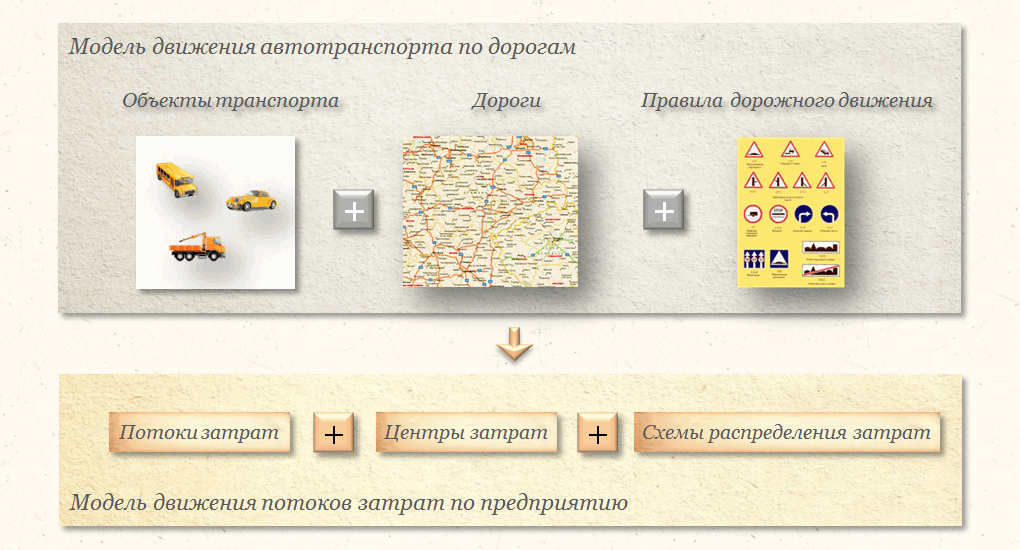

Прежде, чем перейти к изучению Графа затрат, рассмотрим небольшой пример из другой области, а именно – рассмотрим процесс движения транспорта по дорогам. По дорогам передвигается большое количество разных видов транспорта – автомобили, автобусы, трамваи, троллейбусы и т.д. Каждый вид транспорта имеет свои особенности. Автомобили могут ездить по автомобильным дорогам, а трамваи только по трамвайным путям. Троллейбусы передвигаются только вдоль линий электропередач. Автомобили со специальными сигналами могут ездить там, где запрещено ездить другим автомобилям, грузовым автомобилям может быть запрещен въезд в центр города и т.д. Если построить объектную модель рассмотренной ситуации, то в нее нужно будет включить, как минимум:

- объекты транспортных средств

- объекты дорожной сети

- правила дорожного движения

Например, при моделировании процесса передвижения автомобиля из одной точки дорожной сети в другую необходимо учитывать как свойства автомобиля, так и структуру дорожной сети. Во время движения автомобиля необходимо также строго соблюдать правила дорожного движения.

Если спроецировать рассмотренный пример на область учета затрат, то можно обнаружить много похожих моментов:

- по предприятию движутся потоки затрат разных видов

- цепочки центров затрат создают возможность движения потоков затрат по определенным маршрутам, т.е. определяют своеобразную дорожную сеть для передвижения потоков затрат

- если задать правила движения потоков затрат от одного центра затрат к другому, то картина станет совсем похожей на движение автотранспорта по дорогам

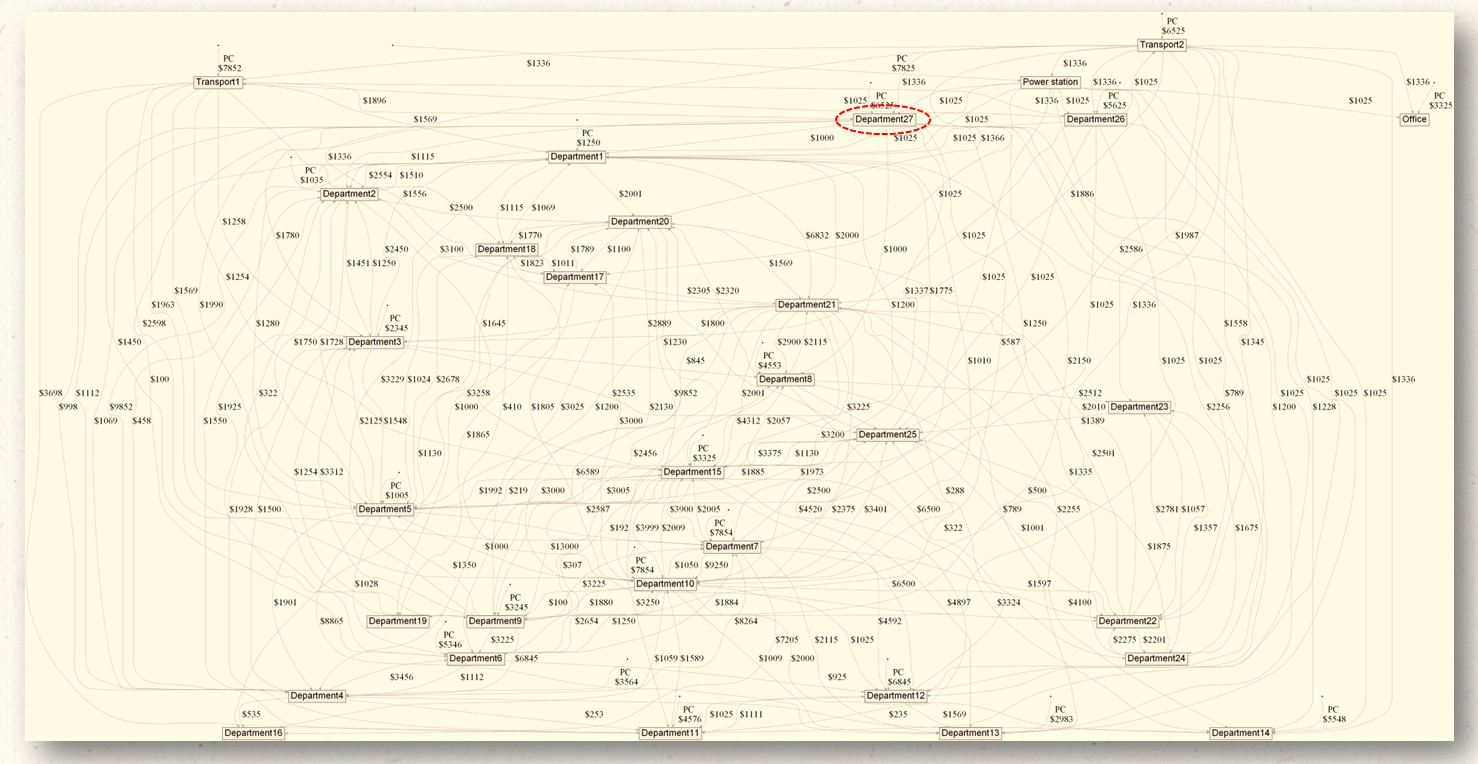

Чтобы понять, с какими объектами нам предстоит иметь дело дальше, посмотрим представленный на рисунке фрагмент графа, моделирующего движение потоков затрат на предприятии:

На рисунке использован масштаб изображения графа, позволяющий получить общее представление о том, насколько сложными могут быть процессы движения потоков затрат внутри предприятия. Данный масштаб не позволяет подробно «разглядеть», например, информацию о движении потоков затрат через центр затрат Department27.

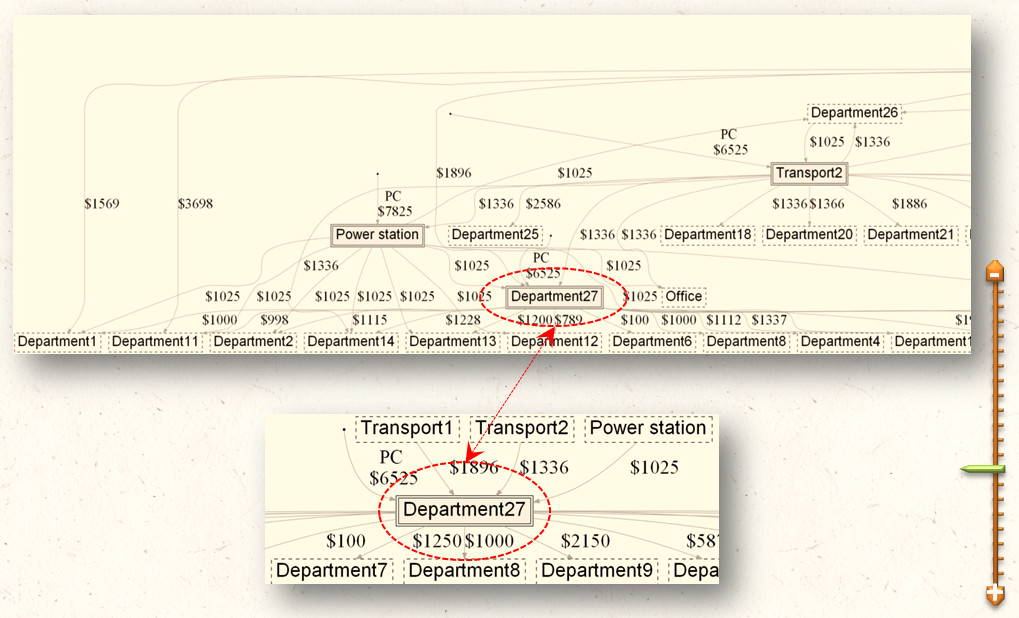

Ниже на рисунке, благодаря изменению масштаба изображения, мы получаем возможность детально изучить поведение потоков затрат через заинтересовавший нас узел графа.

Подобные графы будем называть Графами затрат. Сразу отметим важную особенность практического применения Графов затрат – с ними можно работать в разных масштабах изображения, как с географическими картами. В зависимости от целей анализа, мы можем работать с Графами затрат во всем диапазоне масштабов – от общего взгляда на модель предприятия до анализа потоков затрат через конкретный узел Графа затрат. Если взять за аналогию географические карты, то это соответствует диапазону – от взгляда на землю с орбиты спутника до карты населенного пункта, позволяющей увидеть расположение интересующих нас домов.

Узлами Графа предприятия могут выступать объекты любой экономической природы – объекты основных средств, объекты капитальных вложений, задолженности поставщиков, покупателей и сотрудников предприятия, партии товаров и материалов на складах предприятия, затраты в производстве, затраты на управление предприятием, наличные деньги в кассах предприятия, деньги на счетах в банках и т.п.

Для отображения взаимодействий между объектами Графа предприятия используются направленные ребра (дуги), которые показывают движение стоимости материалов и товаров по складам предприятия, движение денежных средств, возникновение и погашение дебиторской и кредиторской задолженностей и т.п. ... и т.п.

На рисунке видно, что в Графе предприятия можно выделить некий «центральный» фрагмент, имеющий самостоятельное смысловое значение. В этом фрагменте Графа предприятия происходит движение только потоков затрат, поэтому выделим этот фрагмент в отдельный подграф, который далее будем называть Графом затрат.

На рисунке выделены следующие потоки стоимости, движущиеся по предприятию:

- потоки первичных затрат - потоки стоимости, поступающие через границу Графа затрат на входы центров затрат

- потоки вторичных затрат - потоки стоимости, движущиеся только внутри Графа затрат между центрами затрат

- потоки стоимости, движущиеся между объектами Графа предприятия за пределами границы Графа затрат, мы пока рассматривать не будем

Изображенный на рисунке Граф затрат состоит из пяти центров затрат. Центры затрат {CC1,CC2,CC3} используются для моделирования деятельности производственных подразделений предприятия. На входах центров затрат {СC4,СC5} формируется себестоимость проданной продукции.

На входы центров затрат поступили:

- потоки материальных затрат от объекта Ob1 Графа предприятия - т.е. материалы для производства продукции

- потоки затрат на оплату труда от объекта Ob3 Графа предприятия - т.е. начислена зарплата работникам предприятия

Из поступивших первичных затрат дальше должна быть сформирована себестоимость произведенной, а затем - и проданной продукции. Этот процесс полностью протекает в Графе затрат. Потоки первичных затрат превращаются в потоки вторичных затрат и начинают двигаться между центрами затрат, пока не попадут на входы центров затрат {СС4,СС5}. На входах этих двух центров затрат заканчивается процесс формирования себестоимости проданной продукции (аналогично дебету счета учета продаж в бухгалтерском учете).

Далее можно сравнить полученные себестоимости проданной продукции с величинами доходов от их продажи, которые поступили на объекты {Ob5,Ob7} Графа предприятия и определить финансовый результат по каждому виду деятельности предприятия.

Таким образом, изучая теорию и практику использования Графов затрат в статьях на сайте, необходимо помнить о том, что Графы затрат являются подграфами более объемных моделей предприятий – Графов предприятий. Граф затрат через свои границы получает от объектов Графа предприятия потоки первичных затрат, которые далее, двигаясь по определенным маршрутам между центрами затрат, участвуют в процедуре формирования расходной части финансового результата деятельности предприятия на центрах затрат, предназначенных для расчета себестоимости проданной продукции, работ и услуг. Граф затрат можно рассматривать в качестве своеобразной транспортной системы, по которой попавшие на входы центров затрат потоки первичных затрат доходят, в виде потоков вторичных затрат, до центров затрат, на которых формируются себестоимости проданной продукции, работ и услуг.

Понимание того, что потоки первичных затрат могут сформировать расходную часть финансового результата деятельности предприятия только(!) пройдя через систему центров затрат Графа затрат, позволяет эффективно применять теорию Графов затрат для решения практических задач.

На основе информации о движении потоков затрат через центры затрат Графа затрат основана корректная работа таких важных подсистем учета, как, например, налоговый учет в части налога на прибыль, налоговый учет косвенных налогов (НДС, акцизы), не говоря уже о подсистеме расчета себестоимости. Следует отметить, что требования большинства нормативных документов, определяющих правила формирования бухгалтерской и налоговой отчетности, просто невозможно выполнить на практике, не имея представления об особенностях движения потоков затрат через центры затрат Графа затрат.