Потоки первичных и вторичных затрат

Автор: Александр Поляков

Потоки затрат Элементы и статьи затрат

В данной статье мы рассмотрим вопрос, связанный с разделением потоков затрат на потоки первичных затрат и потоки вторичных затрат. Это очень важные понятия для модели предприятия в виде Графа затрат, поэтому мы рассматриваем их в первую очередь, до изучения остальных свойств потоков затрат. До сих пор мы формально подходили к вопросу разделения потоков затрат на потоки первичных и вторичных затрат, руководствуясь следующими критериями:

- ЕСЛИ поток затрат приходит на вход центра затрат CCi от объекта Графа предприятия, который не является центром затрат, ТО это поток первичных затрат

- ЕСЛИ поток затрат приходит на вход центра затрат CCi с выхода другого центра затрат Графа затрат, ТО это поток вторичных затрат

Попытаемся разобраться в том, какой же смысл заключен в таком разделении потоков затрат, для чего рассмотрим небольшой пример:

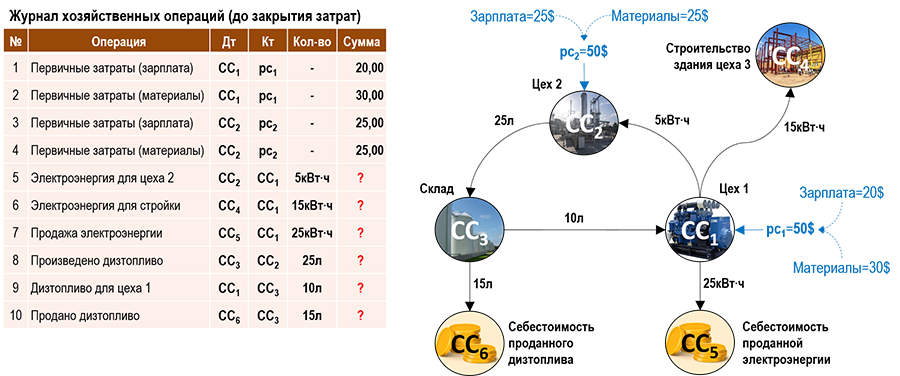

На рисунке схематично показан сценарий хозяйственной деятельности небольшого предприятия, а также журнал хозяйственных операций (ЖХО), в котором отражены записи текущего периода.

Первый цех предприятия производит электроэнергию с помощью дизельной электростанции, для чего были использованы труд рабочих, которым начислили зарплату в размере 20$, и приобретенные у поставщиков материалы стоимостью 30$. Произведенная электроэнергия продается покупателям (25кВт·ч) и используется вторым цехом(5кВт·ч) для производства дизельного топлива. Кроме того, предприятие строит здание третьего цеха и электроэнергия для этого строительства (15кВт·ч) также поступает от первого цеха.

Второй цех производит дизельное топливо, для чего были использованы труд рабочих, которым начислили зарплату в размере 25$, и приобретенные у поставщиков материалы стоимостью 25$. Дизельное топливо (25л) поступает на склад, а далее – в первый цех (10л) для работы дизельной электростанции и продается покупателям (15л).

Первые четыре записи ЖХО содержат суммы хозяйственных операций, т.к. эти суммы можно определить непосредственно в момент внесения записей в ЖХО из ведомости начисления зарплаты и из товарных накладных на приобретенные материалы. Эти записи характеризуют стоимости первичных затрат предприятия.

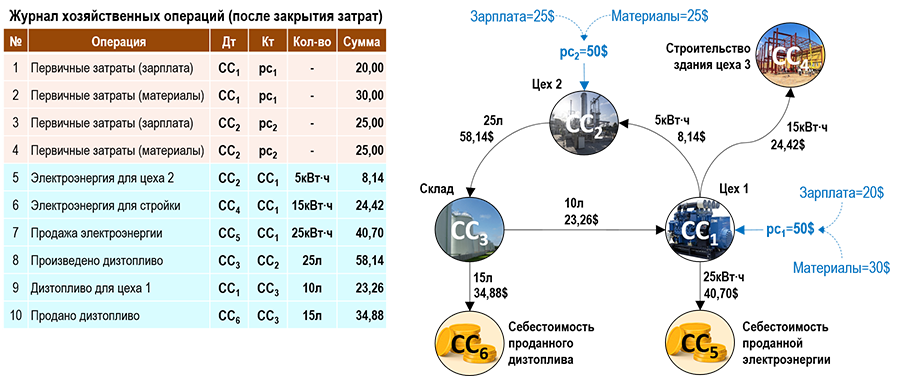

Суммы же хозяйственных операций с 5-ой по 10-ую нельзя «сразу» определить из каких-либо первичных учетных документов, их значения определяются в процессе калькулирования себестоимости электроэнергии и дизельного топлива, т.е. в процессе закрытия затрат периода. Эти записи характеризуют вторичные затраты, которые в ЖХО пока представлены только количествами единиц калькуляции. После проведения процедуры закрытия затрат периода у вторичных затрат появятся также и стоимости.

Таким образом первичные затраты предприятия – это затраты, стоимость которых можно определить непосредственно в момент записи соответствующей операции в ЖХО из первичных учетных документов – товарной накладной, акта выполненных работ, ведомости начисления заработной платы и т.п. Именно первичные затраты характеризуют «реальную» стоимость ресурсов предприятия, использованных в его хозяйственной деятельности. Что значит реальную стоимость? Например, первый цех использовал приобретенные предприятием материалы, за которые поставщикам были заплачены соответствующие денежные средства. Начисленная работникам первого цеха зарплата будет выплачена из кассы предприятия. Проще говоря, первичные затраты предприятия либо уже привели, либо приведут позже к оттоку реальных денежных средств предприятия.

Но в цеха предприятия поступают не только первичные затраты, стоимость которых можно определить непосредственно из первичных учетных документов. На предприятии есть и вторичные затраты, которые по-существу являются теми же первичными затратами, но перераспределенными между центрами затрат или в традиционной системе учета – между счетами учета затрат, готовой продукции, продаж и т.п.

Действительно, стоимости вторичных затрат являются производными величинами от стоимостей первичных затрат. Если стоимости первичных затрат пользователь вносит в учетную систему на основании первичных учетных документов, то стоимости вторичных затрат рассчитываются исходя из стоимостей первичных затрат в процессе их дальнейшего перераспределения между центрами затрат (или счетами бухгалтерского учета). Как правило, это перераспределение происходит во время выполнения процедуры закрытия затрат периода. Можно сказать, что источником появления вторичных затрат всегда являются первичные затраты. Вторичные затраты просто не могут появиться в системе бухгалтерского учета предприятия, если предварительно не было поступления первичных затрат. Им просто неоткуда будет взяться.

В нашем примере общие стоимости первичных затрат каждого цеха составили по 50$, а общая стоимость первичных затрат всего предприятия составила: 50$+50$=100$

Это реальная стоимость ресурсов, использованных предприятием в текущем периоде для производства электроэнергии и дизельного топлива.

Вся эта сумма первичных затрат в итоге хозяйственной деятельности предприятия в текущем периоде в итоге оказалась:

40,70$ – в себестоимости проданной электроэнергии

34,88$ – в себестоимости проданного дизельного топлива

24,42$ – в стоимости строящегося здания цеха 3

40,70$+34,88$+24,42$=100$

Таким образом, вся стоимость первичных затрат, т.е. реальная стоимость использованных предприятием ресурсов, сформировала себестоимость проданной продукции и попала в стоимость капитального объекта – строящегося здания цеха.

Другими словами, стоимости поступивших в оба цеха потоков первичных затрат далее были перераспределены между центрами затрат (счетами учета) с помощью потоков вторичных затрат и попали в итоге в себестоимость проданной продукции и в стоимость строящегося здания цеха. Именно поэтому так удобно использовать в модели предприятия такие абстракции, как потоки вторичных затрат, которые отвечают за перераспределение стоимости первичных затрат между центрами затрат в Графе затрат.

Стоимости потоков вторичных затрат являются производными (расчетными) величинами от стоимостей потоков первичных затрат. Если известны стоимости потоков первичных затрат и количества единиц калькуляции, которыми обменялись между собой центры затрат, то стоимости потоков вторичных затрат рассчитываются единственным образом в результате решения системы уравнений баланса затрат.