Учет в разрезе статей затрат

Автор: Александр Поляков

Как было рассмотрено в статье Элементы затрат и статьи затрат, использование статей затрат и элементов затрат связано с необходимостью получения информации о структуре расходов предприятия, т.е. о структуре себестоимости проданной продукции, работ и услуг, а также о структуре прочих расходов предприятия. По крайней мере такая задача ставится в российском ПБУ 10 «Расходы организации».

И если для элементов затрат данная задача выглядит вполне логично и решается путем организации в учетной модели предприятия транспортной системы для «параллельного» движения элементов затрат, то использование для решения этой задачи статей затрат вызывает некоторые вопросы. Это связано с тем, что решение задачи о получении структуры расходов предприятия в разрезе статей затрат либо приводит к организации в учетной модели предприятия транспортной системы, полностью аналогичной той, которая применяется для элементов затрат, и в этом случае фактически исчезает разница между статьями и элементами затрат, либо постановку такой задачи нельзя признать корректной, т.к. получить информацию о структуре расходов предприятия в разрезе статей затрат в общем случае не представляется возможным.

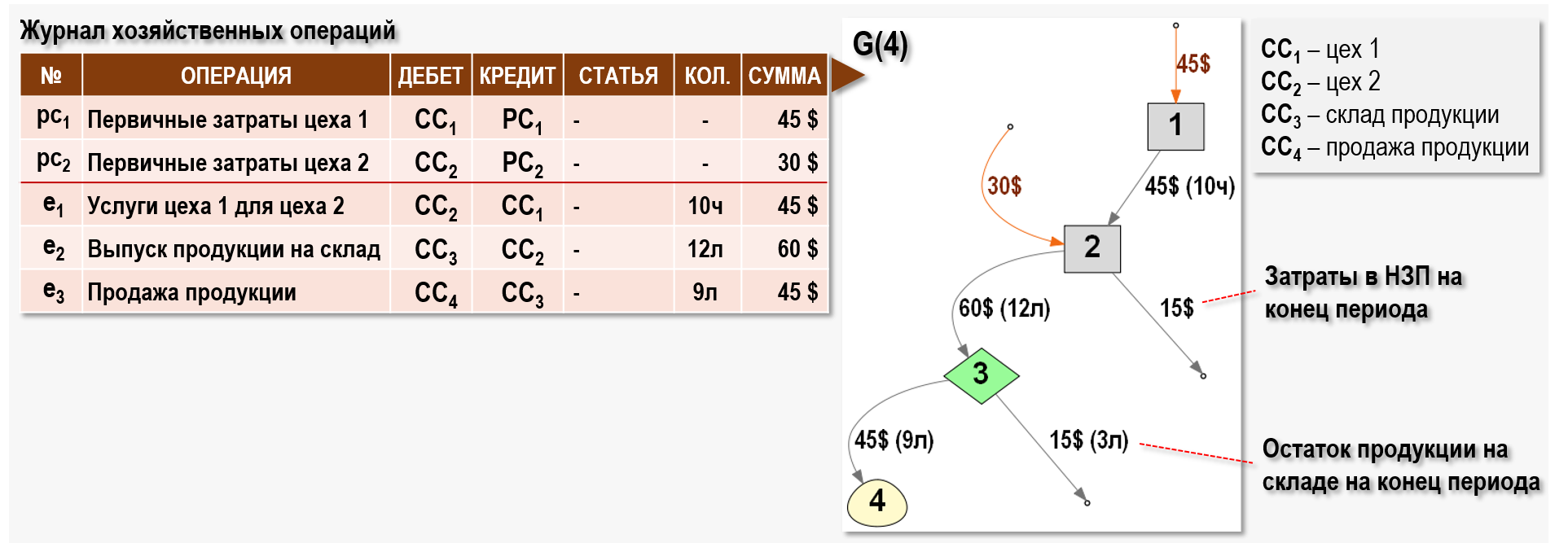

Рассмотрим, как можно использовать статьи затрат на примере Графа затрат G(4), моделирующего хозяйственную деятельность небольшого производственного предприятия.

В технологическом процессе изготовления продукции принимают участие два цеха основного производства – цех 1 (СС1) и цех 2 (СС2). В рассматриваемом периоде цех 1 получил 45$ первичных затрат, а цех 2 получил 30$ первичных затрат.

Цех 1 оказал цеху 2 услуги в объеме 10 часов. Цех 2 произвел и поместил на склад (СС3) готовую продукцию в количестве 12 литров и стоимостью 60$. На конец периода в цехе 2 остались затраты в незавершенном производстве (НЗП) стоимостью 15$, эта стоимость была определена по результатам инвентаризации незавершенного производства.

Со склада было продано 9 литров продукции, себестоимость проданной продукции составила 45$. Себестоимость проданной продукции (расход) формируется на входе центра затрат CC4. На конец периода на складе предприятия осталось 3 литра продукции стоимостью 15$.

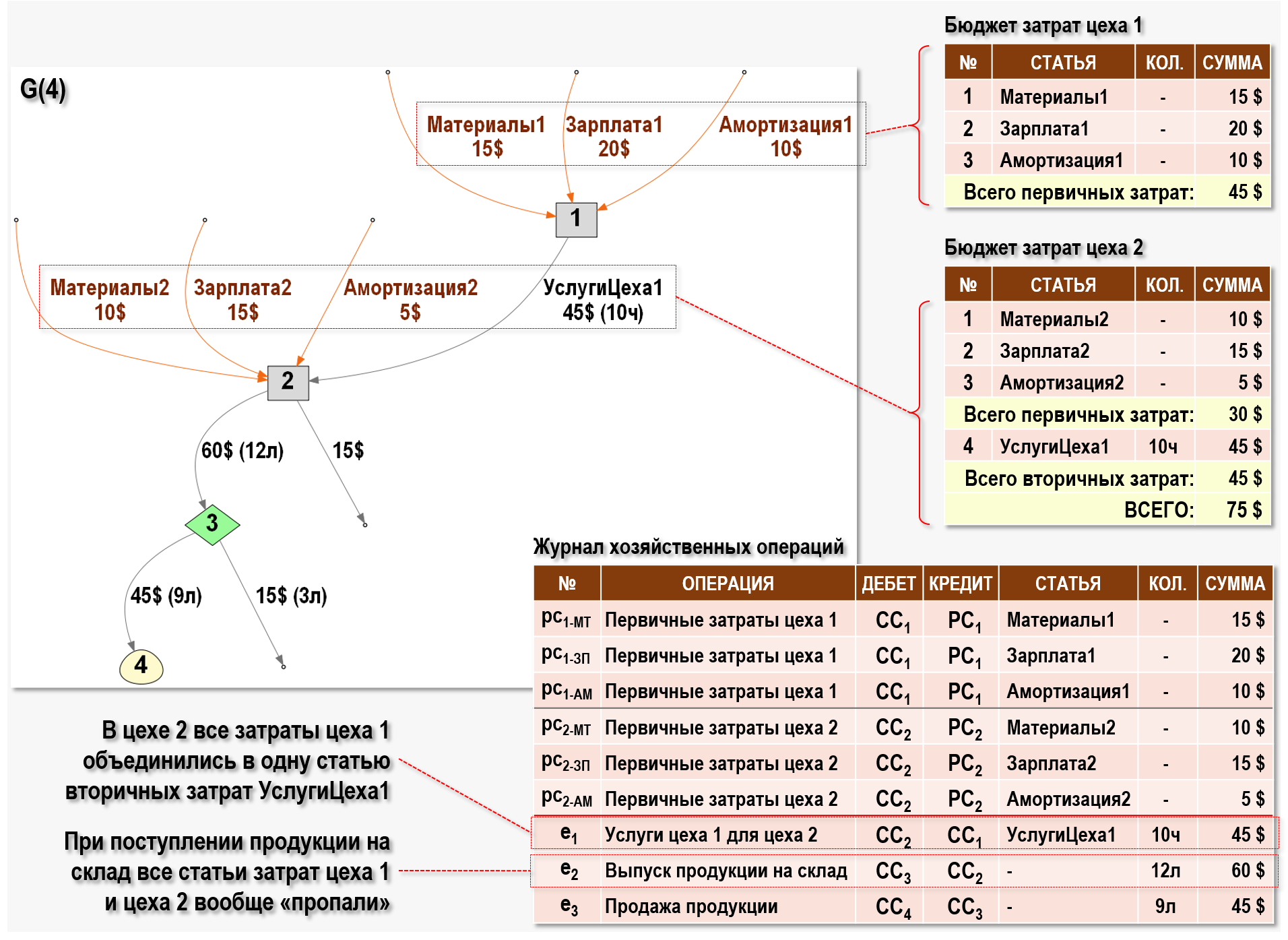

Предположим пользователь модели решил использовать для учета затрат в цехах предприятия следующие статьи первичных затрат:

для цеха 1:

Материалы1=15$ – материальные затраты цеха 1

Зарплата1=20$ – затраты на оплату труда работников цеха 1

Амортизация1=10$ – амортизация оборудования цеха 1

Итого: 15$+20$+10$=45$ – общая стоимость первичных затрат цеха 1

для цеха 2:

Материалы2=10$ – материальные затраты цеха 2

Зарплата2=15$ – затраты на оплату труда работников цеха 2

Амортизация2=5$ – амортизация оборудования цеха 2

Итого: 10$+15$+5$=30$ – общая стоимость первичных затрат цеха 2

Ниже на рисунке статьи первичных затрат для удобства сведены в бюджеты затрат цеха 1 и цеха 2:

В рассматриваемом периоде цех 1, использовав соответствующие ресурсы, стоимость которых отражена в его бюджете затрат, выполнил услуги для цеха 2 в объеме 10-ти часов и стоимостью 45$. Количество и стоимость услуг цеха 1 вошли в бюджет затрат цеха 2 уже не в виде трех статей первичных затрат цеха 1, а как вторичные затраты, для чего в бюджете затрат цеха 2 появилась статья вторичных затрат УслугиЦеха1. Это логично, т.к. статьи первичных затрат цеха 1 интересны пользователю учетной модели в основном только для контроля за хозяйственными процессами цеха 1.

В результате, по мере продвижения затрат цеха 1 к расходам предприятия, три статьи первичных затрат цеха 1 «превратились» в одну статью вторичных затрат УслугиЦеха1 общей стоимостью 45$, т.е. на входе цеха 2 информация о структуре первичных затрат цеха 1 фактически «потерялась».

Аналогичная ситуация наблюдается и с затратами цеха 2. Три статьи его первичных затрат и одна статья вторичных затрат превратились в итоге в 60$ общей стоимости готовой продукции на складе предприятия, а часть этих затрат стоимостью 15$ осталась в продукции, производство которой не было завершено на конец периода.

Поступившие на склад 12л продукции теперь характеризуется в системе учета только общей стоимостью 60$, информация о структуре этой стоимости в разрезе каких-либо статей затрат на складе предприятия в системе учета отсутствует, как отсутствует эта информация и для проданных со склада 9л продукции общей стоимостью 45$.

Таким образом, по мере продвижения первичных затрат цеха 1 и цеха 2 к этапу формирования расходов предприятия (СС4), три статьи первичных затрат цеха 1 и три статьи первичных затрат цеха 2, а точнее – только их часть, объединились и сформировали общую себестоимость проданной продукции в размере 45$. Часть стоимости затрат цехов при этом не дошла до расходов предприятия в рассматриваемом периоде, т.к. 15$ осталось в затратах в НЗП цеха 2 и 15$ осталось в стоимости продукции на складе предприятия.

Вышеизложенное позволяет утверждать, что постановку задачи об учете расходов предприятия в разрезе статей затрат нельзя признать корректной. Во-первых, статьи затрат, в отличие от элементов затрат, движутся по модели хозяйственной деятельности предприятия, не подчиняясь правилу «статья-в-статью», т.е. в основанной на двойной записи системе учета информация о статьях затрат просто не может «дойти» от места возникновения статей затрат до расходов предприятия. Во-вторых, статьи затрат используются в основном для контроля за локальными хозяйственными процессами, протекающими в отдельных подразделениях или в группах подразделений предприятия, что предполагает использование большого числа специфических наборов статей затрат, характерных исключительно для конкретных подразделений или для отдельных этапов производственных процессов.

Какую же полезную информацию можно получить на основе статей затрат?

Во-первых, если объединить статьи затрат в бюджеты затрат подразделений, то можно контролировать количество и стоимость первичных затрат этих подразделений, а также количество поступивших в них вторичных затрат. В нашем примере бюджет затрат цеха 1 состоит исключительно из статей первичных затрат, а бюджет затрат цеха 2 включает в себя как статьи первичных затрат, так и статью вторичных затрат. Если задаться целью оптимизировать затраты цеха 2, то управленческий персонал этого цеха может каким-то образом влиять на количество и стоимость первичных затрат своего цеха, выбирая, например, поставщиков материалов, предлагающих наименьшие цены, или увеличивая производительность труда своих работников, уменьшая тем самым общую стоимость затрат на оплату труда. Но уменьшить стоимость полученных от цеха 1 услуг уже не получится, можно только оптимизировать количество услуг цеха 1, т.к. за формирование их стоимости отвечает управленческий персонал цеха 1.

Во-вторых, можно объединить статьи первичных затрат обоих цехов в общий бюджет первичных затрат предприятия для контроля за всеми первичными затратами предприятия в рассматриваемом периоде. Однако всегда следует помнить о том, что этот общий бюджет первичных затрат не позволяет получить информации о структуре расходов, т.е. себестоимости проданной продукции в разрезе статей первичных затрат по причинам, рассмотренным выше. При использовании статей затрат необходимо учитывать, что статьи затрат «работают» только на входах центров затрат, при дальнейшем движении вторичных затрат через центры затрат информация о составе и стоимостях статей затрат теряется.

В рассмотренном примере все статьи затрат предусматривают накопление или только первичных затрат или только вторичных затрат. По мнению автора, такой подход к построению аналитического учета с помощью статей затрат позволяет обеспечить дополнительную аналитичность учета затрат, хотя нет принципиальных ограничений на использование одной и той же статьи затрат для накопления одновременно и первичных затрат и вторичных затрат.

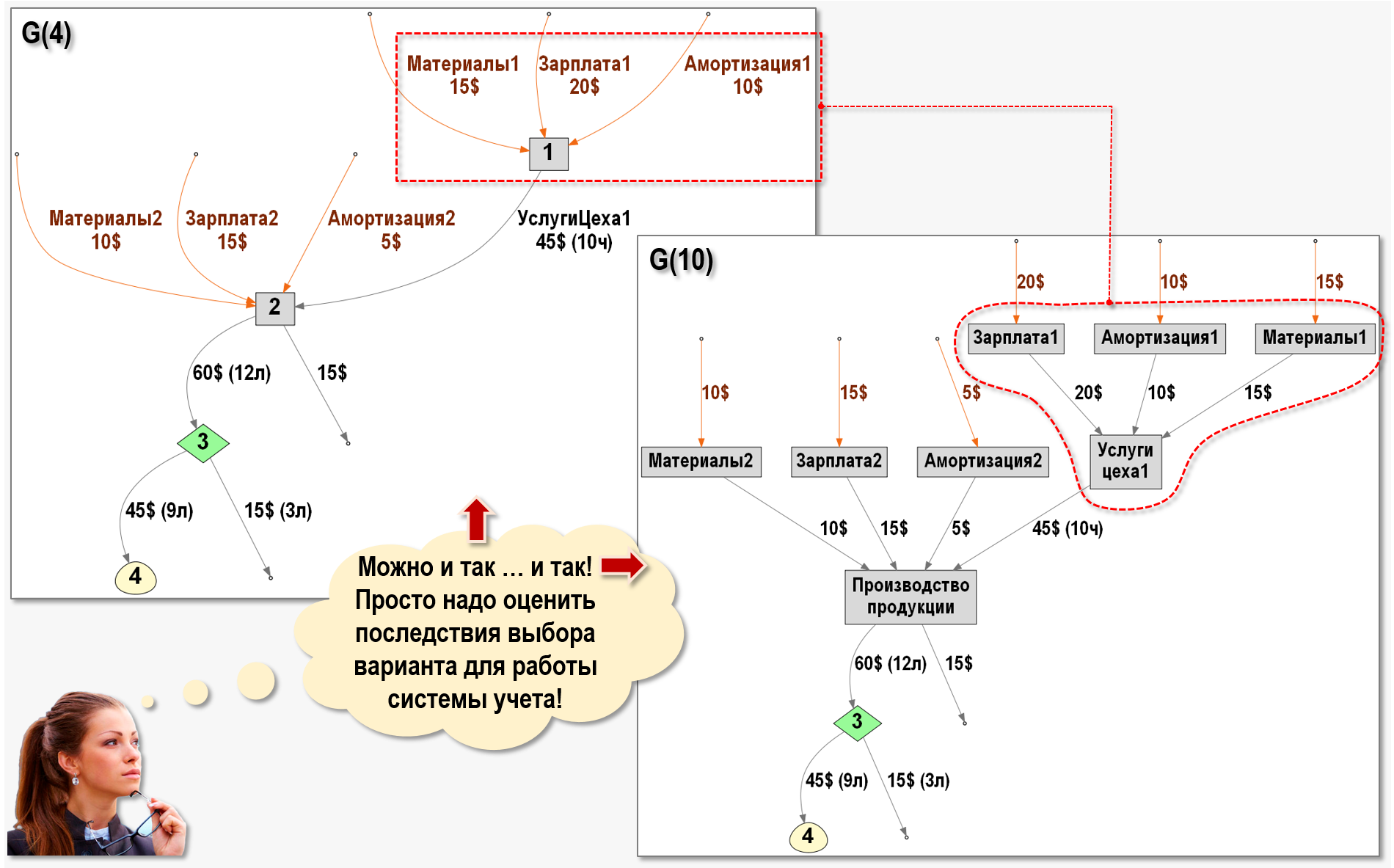

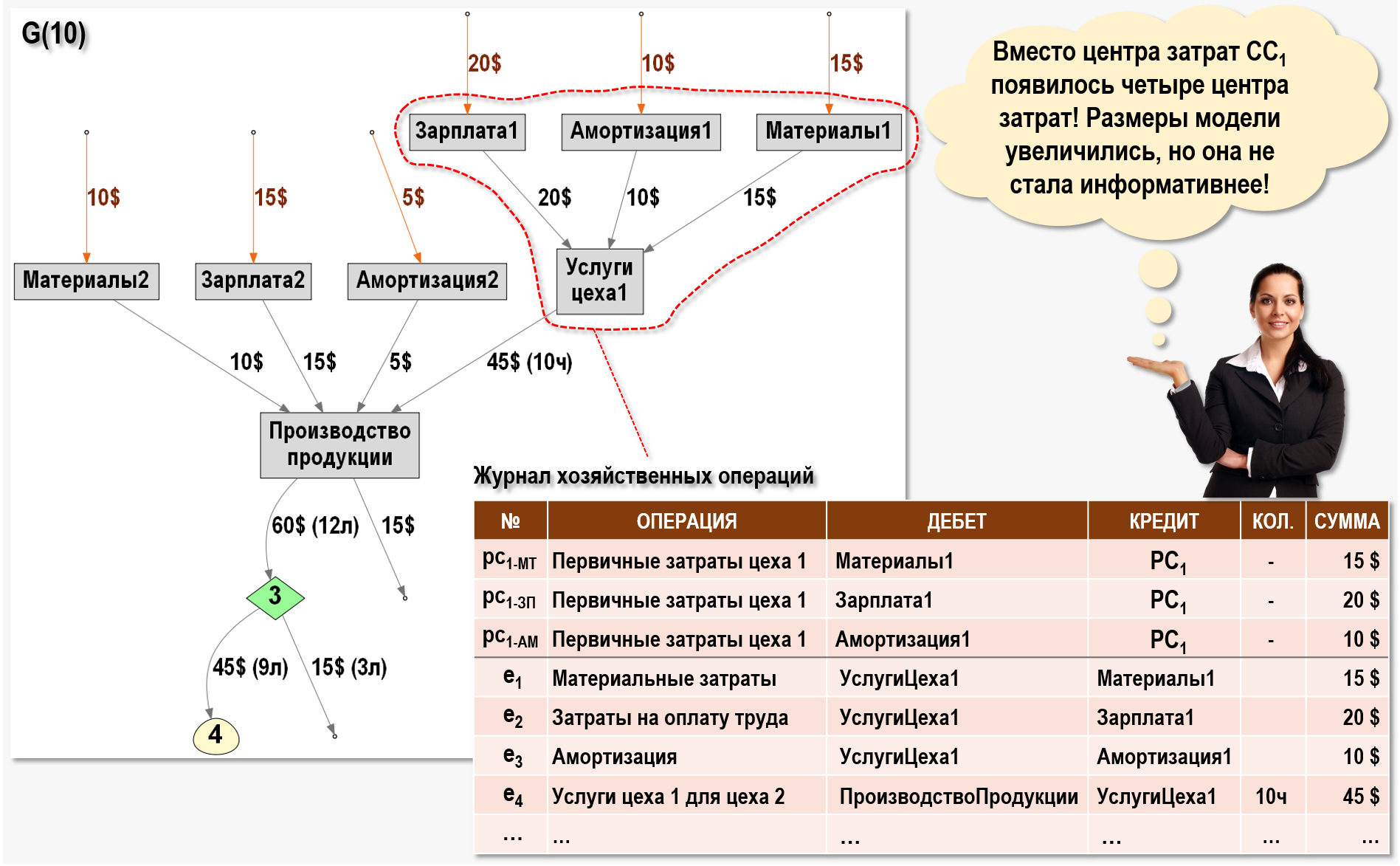

Следует отметить, что применение статей затрат при построении учетной модели предприятия в виде Графа затрат не является обязательным. Разработчик сам принимает решение о том, нужны ли ему статьи затрат для расширения возможностей аналитического учета затрат на входах центров затрат или не нужны. Действительно, можно отказаться от применения статей затрат и построить Граф затрат так, как это показано ниже на рисунке:

В данном варианте построения Графа затрат вместо центра затрат СС1 и трех статей первичных затрат на его входе теперь используется четыре центра затрат, каждый из которых представляет собой результат объединения «бывшего» центра затрат СС1 с одной из трех статей первичных затрат:

Материалы1 – предназначен для учета материальных затрат цеха 1

Зарплата1 – предназначен для учета затрат на оплату труда сотрудников цеха 1

Амортизация1 – предназначен для учета амортизации оборудования цеха 1

УслугиЦеха1 – предназначен для учета всех затрат, связанных с оказанием услуг цехом 1, на выходе этого центра затрат формируется себестоимость услуг цеха 1

Аналогичным образом происходит «размножение» центра затрат CC2.

Такой вариант построения Графа затрат позволяет накапливать потоки затрат на входах центров затрат в разрезе бывших статей затрат и отправлять накопленные затраты дальше по соответствующим маршрутам. Однако, в этом случае, несмотря на увеличение размера модели и количества движений затрат, никакой дополнительной информации о структуре затрат предприятия получить не удается. Первичные затраты цеха 1 как учитывались в предыдущем варианте построения модели в трех аналитических разрезах, так и продолжают учитываться в этих же трех аналитических разрезах, просто в данном варианте увеличилось число движений затрат (записей в ЖХО), т.к. первичные затраты фактически просто прошли транзитом через три новых центра затрат. Другими словами, тот же объем информации о структуре первичных затрат обеспечивается более сложной структурой учетной модели.

Кроме того, в результате увеличения размера учетной модели существенно снижается прозрачность Графа затрат, в его структуре становится сложнее разобраться, сложнее контролировать его логическую целостность. На практике подобный подход к формированию учетной модели используется, например, в программных продуктах фирмы 1С – в подсистеме РАУЗ (расширенная аналитика учета затрат). Подробнее об этом можно прочитать в статье 1С РАУЗ – технология или методология?.

Таким образом, у разработчика Графа затрат существует возможность применить статьи затрат, увеличив число аналитических разрезов учета затрат на входах центров затрат, и существует возможность обойтись без статей затрат, увеличив количество центров затрат и дуг в Графе затрат, т.е. увеличить его порядок и число связей. В практическом моделировании оба варианта имеют право на жизнь, выбор конечного варианта всегда остается за разработчиком Графа затрат.