Когда неизвестны затраты в НЗП на конец периода (производство продукции)

Автор: Александр Поляков

В предыдущей статье мы рассмотрели, каким образом можно представить затраты в НЗП на конец периода для центров затрат класса «Продукция». В данной статье будем рассматривать особенности формирования Графов затрат для случая, когда в них используются центры затрат класса «Производство», у которых остаются затраты в НЗП на конец рассматриваемого периода.

Это наиболее «неприятный» для разработчика Графа затрат вариант использования производственных центров затрат, т.к. в этом случае уже нельзя решить проблему определения стоимости затрат в НЗП на конец периода, корректируя вид уравнения баланса затрат, как это было сделано для центров затрат класса «Продукция». Как мы увидим далее, теперь придется либо вносить изменения в уже построенную модель, т.е. изменять топологию Графа затрат, либо использовать для определения стоимости затрат в НЗП на конец периода некую дополнительную информацию, что вносит в модель для расчета себестоимости элемент неопределенности.

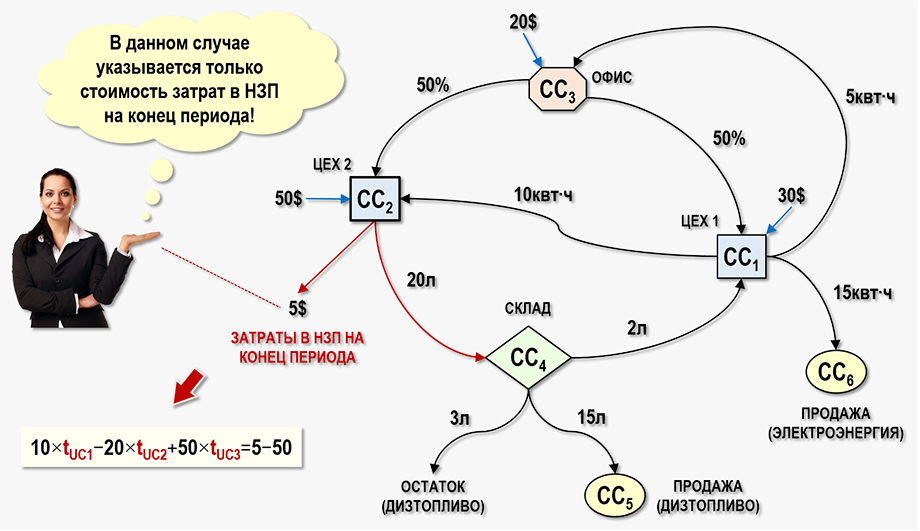

Рассмотрим уже знакомый нам из предыдущей статьи Граф затрат G(6,8):

Теперь в Графе затрат G(6,8) есть уже два центра затрат, в которых остались затраты в НЗП на конец периода. Это центр затрат СС4, предназначенный для моделирования дизельного топлива на складе предприятия (рассмотрено здесь), и центр затрат СС2, моделирующий деятельность второго цеха, производящего дизельное топливо.

На конец периода в центре затрат СС2 осталась стоимость затрат в НЗП в размере wpEND2=5$, которая должна участвовать в формировании правой части уравнения баланса затрат для центра затрат СС2, т.е. предполагается, что ее значение должно быть известно до начала процедуры распределения вторичных затрат (закрытия затрат) периода.

И здесь возникает закономерной вопрос – а откуда, собственно, можно узнать стоимость затрат в НЗП на конец периода для центра затрат СС2? Ведь эта стоимость может быть определена только после проведения процедуры распределения вторичных затрат периода. Безусловно, проблема здесь существует. Но модель хозяйственной деятельности предприятия для расчета себестоимости все-таки построить нужно, вот и разберемся, как это можно сделать.

Чтобы понять ситуацию, рассмотрим для нашего предприятия два варианта построения Графа затрат, в котором будут задействованы центры затрат класса «Производство».

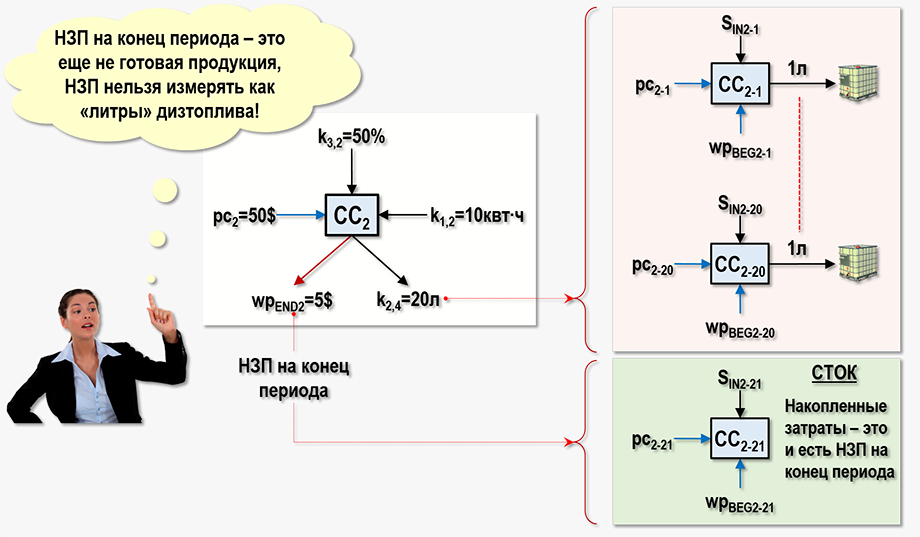

Первый вариант построения модели предполагает, что для моделирования деятельности второго цеха в Графе затрат используется не один «общий» центр затрат СС2, а, например, 21 центр затрат. Смысл такого расширения модели заключается в том, что производство каждого(!) литра дизельного топлива отражается в Графе затрат отдельным центром затрат, который собирает затраты на производство только своего литра дизельного топлива.

В нашем примере каждый их первых двадцати центров затрат {CC2-1,…,CC2-20} успел в течение периода произвести и поместить на склад предприятия свой литр дизельного топлива. Для этих 20-ти центров затрат нет проблемы определения стоимости затрат в НЗП на конец периода, так как в них на конец периода не осталось никаких затрат.

А двадцать первый центр затрат CC2-21 не успел ничего произвести, и все поступившие в него за период первичные и вторичные затраты так в нем и остались в конце периода. Этот 21-й центр затрат в Графе затрат является стоком, на его выходе нет потоков вторичных затрат, то есть для него не надо определять тариф. Все попавшие в него потоки затрат и сформируют в итоге стоимость затрат в НЗП на конец периода. При решении СЛАУ уравнение баланса затрат для этого центра затрат исключается из рассмотрения, а стоимость оставшихся в нем затрат можно будет определить после того, как будут найдены тарифы для остальных центров затрат, передавших ему потоки вторичных затрат.

Исходя из сегодняшних возможностей использования в практической работе Графов затрат для расчета себестоимости, мы рассмотрим и второй вариант определения стоимости НЗП на конец периода, когда у разработчика отсутствует возможность или желание строить столь подробные модели хозяйственной деятельности предприятий, как это предполагается в первом варианте. Желание разработчика и пользователя модели ограничить размер и сложность модели, с которой они имеют дело, понятны и часто имеют под собой разумные основания, но надо иметь в виду, что в этом случае как раз и возникает проблема «неоднозначности» определения стоимости затрат в НЗП на конец периода, т.к. в модель вносится элемент неопределенности.

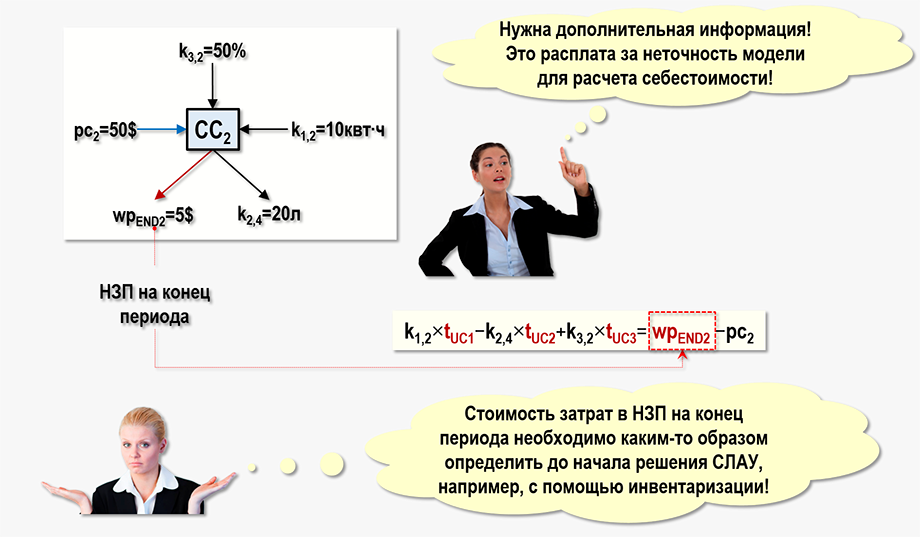

Здесь все справедливо. Либо строится подробная модель хозяйственной деятельности предприятия, и тогда нет необходимости решать задачу определения стоимости затрат в НЗП на конец периода (первый вариант). Либо строится более простая (грубая) модель, но за это приходится расплачиваться тем, что возникает необходимость откуда-то взять и подставить в правую часть уравнения баланса затрат стоимость затрат в НЗП на конец периода еще до того момента, как начнется поиск решения СЛАУ.

Второй вариант требует получения некой дополнительной информации о процессах внутри центра затрат, которая бы позволила найти эту стоимость. Например, именно с целью получения этой дополнительной информации и возникает необходимость в проведении инвентаризации остатков незавершенного производства с последующей их оценкой по какому-либо из правил – по стоимости материалов, по стоимости затрат на оплату труда, по стоимости всех затрат и т.п. Также может использоваться информация о нормативах расхода ресурсов или какая-то другая дополнительная информация.

Смысл этих дополнительных действий всегда заключается в нахождении некоторой оценки стоимости затрат в НЗП на конец периода для того, чтобы подставить ее в правую часть уравнения баланса затрат. Безусловно, это не очень «приятная» ситуация, поскольку в зависимости от выбранного пользователем способа определения стоимости затрат в НЗП на конец периода ее величина может иметь различные значения, то есть в алгоритм расчета себестоимости вносится элемент неопределенности. В итоге расчет себестоимости становится альтернативным, когда можно получить различные значения стоимостей потоков вторичных затрат в зависимости от предпочтений пользователя модели при получении дополнительной информации для определения стоимости затрат в НЗП на конец периода.

Использование СЛАУ в качестве математической модели для расчета себестоимости на Графе затрат предполагает, что если Граф затрат уже построен, то дальше мы получаем единственное решение СЛАУ, т.е. расчет себестоимости фактически представляет собой чисто техническую задачу получения единственного решения СЛАУ. Но имея возможность определить стоимость затрат в НЗП на конец периода разными способами, можно получить разные варианты себестоимости на одном и том же Графе затрат.

Еще раз повторим, что это является «расплатой» за то, что разработчик по каким-то причинам не сумел или не захотел построить подробную модель хозяйственной деятельности предприятия, в которой для центров затрат класса «Производство» отсутствовала бы проблема определения стоимости затрат в НЗП на конец периода. И в этом случае приходится дополнять модель для расчета себестоимости информацией, позволяющей все-таки сформировать правую часть уравнения баланса затрат хоть с какой-то степенью точности и достоверности.

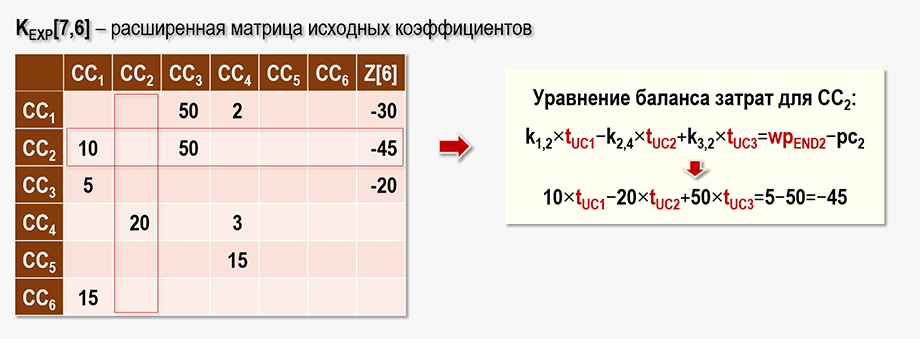

Сформируем расширенную матрицу исходных коэффициентов KEXP[7,6] для данного варианта Графа затрат G(6,8):

Статья редактируется ...