Когда неизвестны затраты в НЗП на конец периода (продукция на складе)

Автор: Александр Поляков

В предыдущих статьях мы установили, что в каждом центре затрат должно выполняться уравнение баланса затрат, балансирующее его входящие и исходящие потоки затрат. Это условие необходимое, но не достаточное для того, чтобы можно было использовать эти уравнения для расчета себестоимости с помощью Графов затрат. Поэтому мы ввели еще и дополнительное условие, которое сводится к тому, что модель предприятия необходимо строить так, чтобы на выходе каждого центра затрат был бы только один вид единицы калькуляции.

Это позволяет стоимость любого потока вторичных затрат на выходе центра затрат представить, как произведение исходного коэффициента, определяющего количество единиц калькуляции, и тарифа, то есть стоимости одной единицы калькуляции. Если мы построили модель предприятия так, что это условие в каждом центре затрат выполняется, то модель становится полезной и ее можно использовать для расчета себестоимости, сформировав систему уравнений баланса затрат.

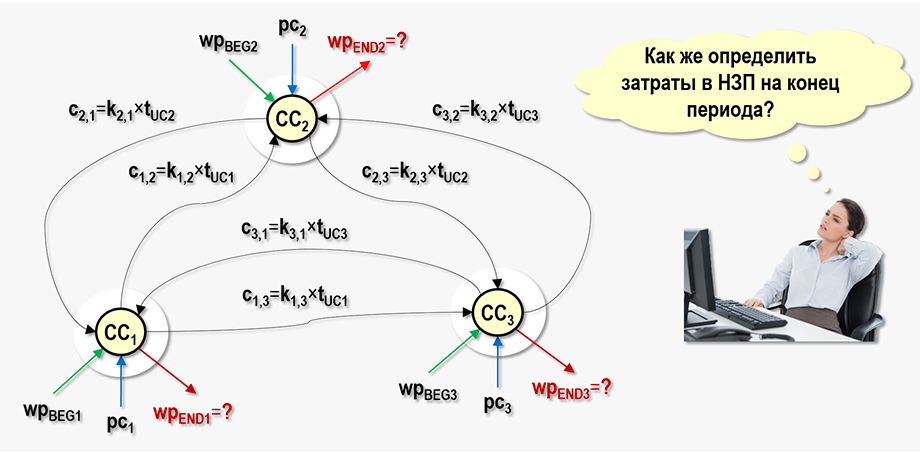

Составляя уравнение баланса затрат для общего случая, в правую часть уравнения мы перенесли величины, значения которых посчитали заранее известными. Сюда попали стоимости первичных затрат и стоимости затрат в незавершенном производстве (НЗП) на начало и конец периода. И если для стоимости первичных затрат и стоимости затрат в НЗП на начало периода это справедливо всегда, то со стоимостью затрат в НЗП на конец периода не все так просто.

В некоторых случаях, как мы увидим дальше, уравнение баланса затрат можно составить так, чтобы не нужно было определять стоимость затрат в НЗП на конец периода до начала решения СЛАУ. Но существуют ситуации, когда стоимость затрат в НЗП на конец периода действительно необходимо каким-то образом определить до начала решения СЛАУ и подставить в правую часть уравнения баланса затрат.

В данной статье мы рассмотрим первую ситуацию – когда уравнение баланса затрат можно составить так, чтобы не возникла необходимость в определении стоимости затрат в НЗП на конец периода до начала решения СЛАУ. Она возникает тогда, когда в Графе затрат используются центры затрат класса «Продукция».

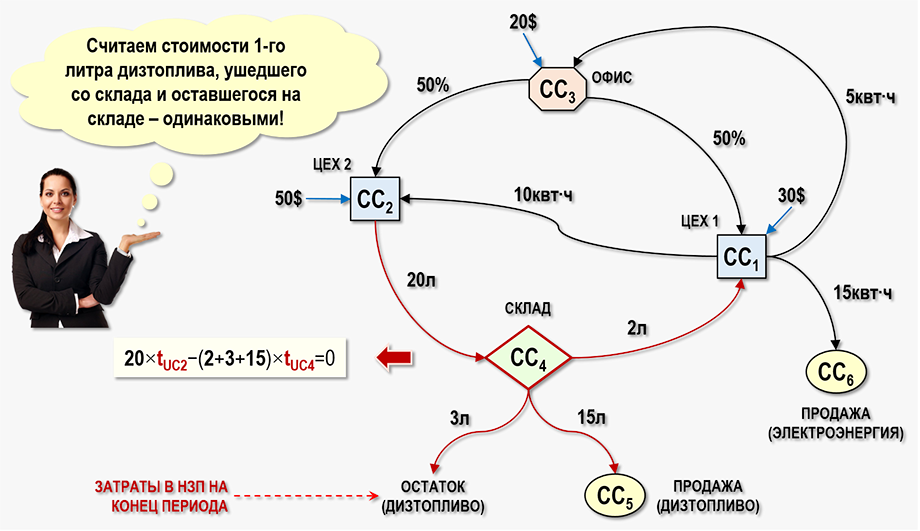

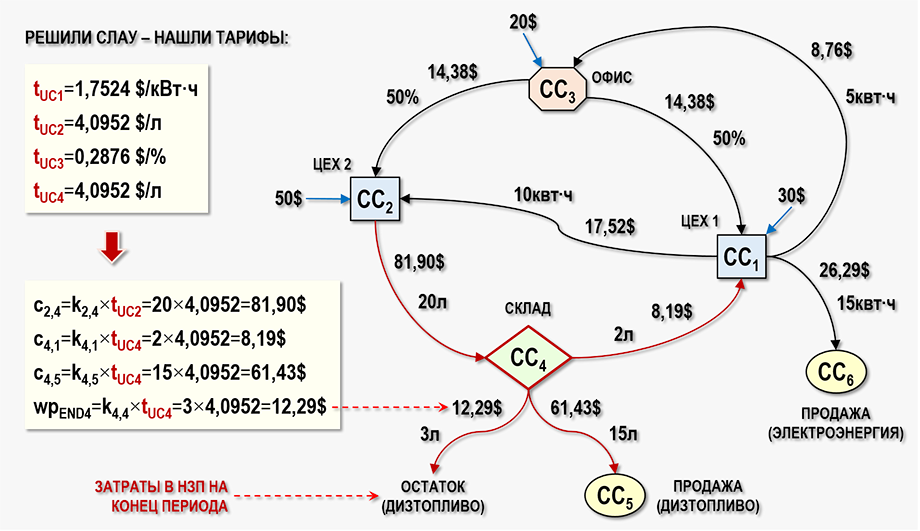

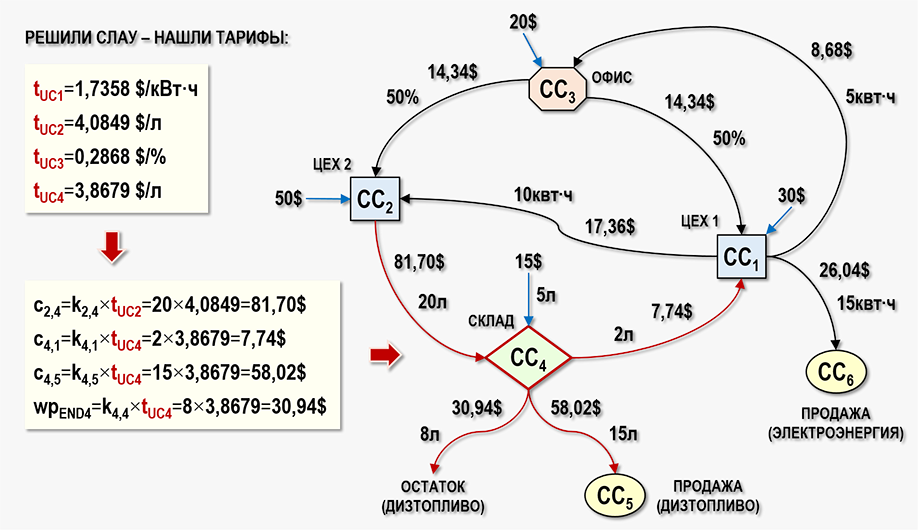

Рассмотрим в качестве примера Граф затрат G(6,8), моделирующий хозяйственную деятельность предприятия, производящего дизельное топливо и электроэнергию.

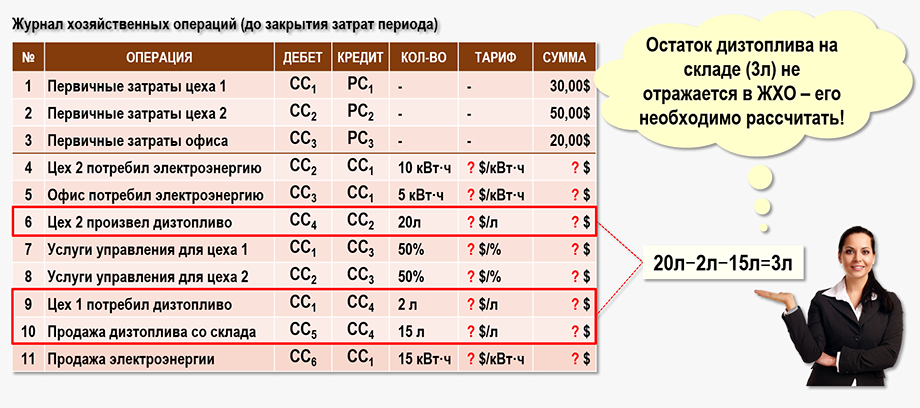

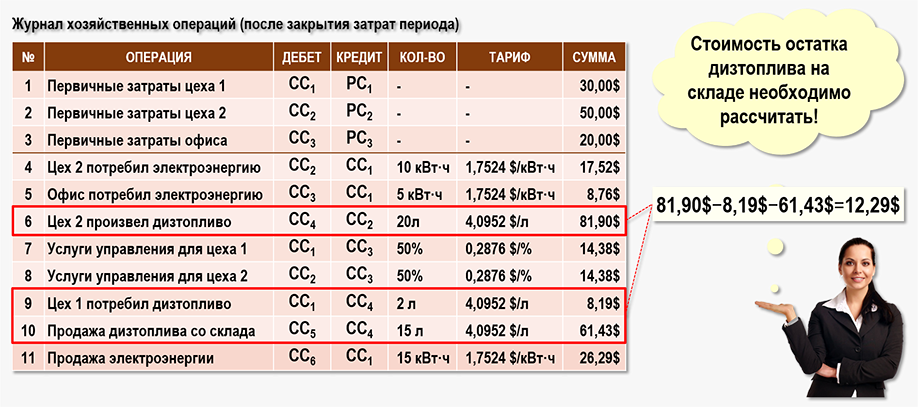

Журнал хозяйственных операций до проведения процедуры распределения вторичных затрат (закрытия затрат) имеет следующий вид:

В Графе затрат G(6,8) присутствует центр затрат СС4 класса «Продукция», который используется для представления дизельного топлива, произведенного цехом 2 и помещенного в течение периода на склад предприятия, а также ушедшего со склада и оставшегося на складе в конце периода. Рассмотрим уравнение баланса затрат для этого центра затрат:

SIN4−SOUT4=wpEND4−wpBEG4−pc4

где:

SIN4=k2,4×tUC2

SOUT4=(k4,1+k4,5)×tUC4

Здесь важно отметить, что на вход центров затрат данного класса не могут поступать потоки первичных затрат. Если на склад предприятия поступила продукция, то она там должна храниться, а затем отгружаться со склада дальше по цепочке производственного процесса. Если же с продукцией на складе производятся какие-то дополнительные преобразования, которые требуют дополнительных первичных затрат, то это означает, что в модели предприятия должен использоваться не центр затрат класса «Продукция», а центр затрат класса «Производство».

Поэтому удалим из правой части уравнения стоимость первичных затрат, а стоимость затрат в НЗП на начало периода примем пока равной 0-лю, т.е. будем считать, что в начале периода на складе не было дизельного топлива. Ситуацию, когда стоимость затрат в НЗП на начало периода отлична от 0-ля мы рассмотрим позже.

k2,4×tUC2−(k4,1+k4,5)×tUC4=wpEND4

В правой части уравнения осталась только стоимость затрат в НЗП на конец периода. Напомним, что в теории Графов затрат используется общий термин «затраты в незавершенном производстве» для центров затрат любого класса. В данном случае он характеризует стоимость остатка дизельного топлива на складе. С одной стороны, предполагается, что эта стоимость должна быть известна, ведь именно поэтому она и была включена в правую часть уравнения. С другой стороны – непонятно, как мы можем узнать стоимость дизельного топлива на складе в конце периода пока не рассчитаем его себестоимость. Надо как-то выходить из этого заколдованного круга.

Для этого воспользуемся особенностью центров затрат класса «Продукция», которая заключается в том, что затраты на входе, выходе, а также затраты в НЗП для таких центров затрат можно измерить в одних и тех же натуральных единицах. То есть на входе и выходе такого центра затрат присутствует одна и та же номенклатура продукции, которая не может измениться, «пройдя» через центр затрат. Для других классов центров затрат почти всегда это не так, за исключением некоторых конкретных ситуаций. А для центров затрат класса «Продукция» – это условие соблюдается всегда.

На вход центра СС4 поступает дизельное топливо, измеряемое в литрах, с выхода этого центра затрат также уходит дизельное топливо, измеряемое в литрах, и главное – в остатке на складе также остается дизельное топливо, измеряемое в литрах. Это позволяет использовать один и тот же вид единицы калькуляции (1л) для дизельного топлива – как ушедшего со склада в течение периода, так и оставшегося на складе в конце периода.

Исходя из этой особенности уравнение баланса затрат для центра затрат СС4 можно записать в следующем виде:

k2,4×tUC2−(k4,1+k4,5)×tUC4=k4,4×tUC4

где:

wpEND4=k4,4×tUC4

wpBEG4=0

В правой части уравнения стоимость затрат в НЗП на конец периода теперь представлена в виде произведения исходного коэффициента k4,4 и тарифа tUC4, то есть стоимости одного литра дизельного топлива. В данном случае мы исходим из того, что стоимости 1-го литра дизельного топлива, ушедшего со склада и оставшегося на складе – одинаковы.

Перенесем это произведение в левую часть уравнения и получим следующий вид уравнения баланса затрат для центра затрат СС4:

k2,4×tUC2−(k4,1+k4,4+k4,5)×tUC4=0

Теперь в левой части уравнения находятся все неизвестные тарифы и все известные значения исходных коэффициентов, а в правой части получился 0-ль.

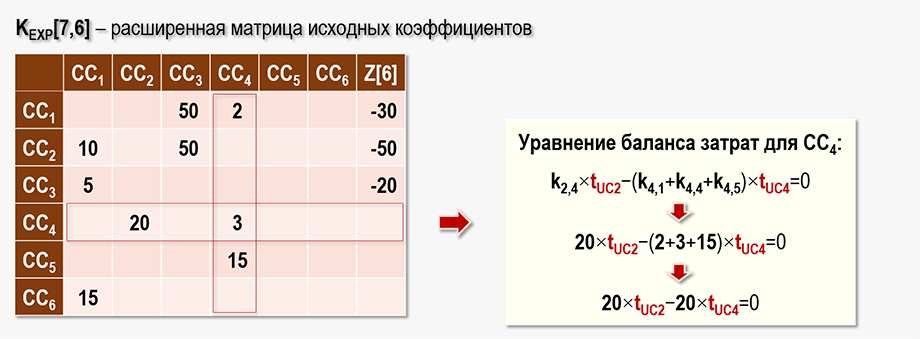

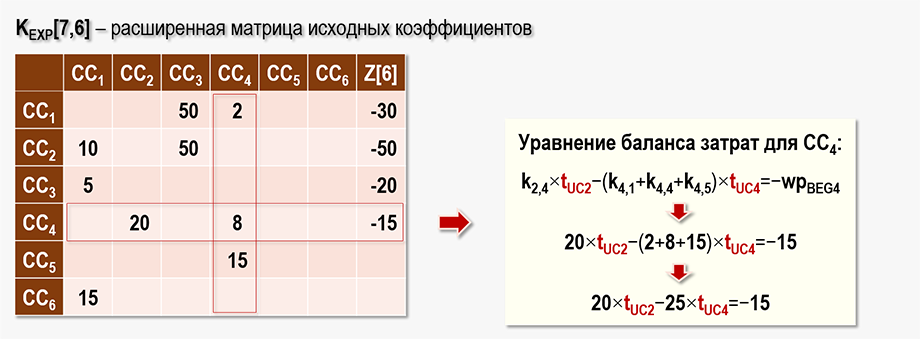

Запишем расширенную матрицу исходных коэффициентов KEXP[7,6] для нашего Графа затрат:

Особенность полученной матрицы состоит в том, что в ней появился диагональный исходный коэффициент k4,4=3л, характеризующий объем оставленного на складе в конце периода дизельного топлива. После расчета себестоимости, т.е. после решения полученной СЛАУ, найденная стоимость этого дизельного топлива и будет определять для центра затрат CC4 стоимость затрат в НЗП на конец периода wpEND4.

Мы уже обсуждали в предыдущих статьях, что расширенная матрица исходных коэффициентов полностью определяет СЛАУ для расчета стоимости потоков затрат. Как решать СЛАУ, можно посмотреть в следующей статье.

Также можно скачать таблицы Microsoft Excel с решением СЛАУ для рассматриваемого примера. Результаты расчета себестоимости представим с помощью следующего Графа затрат:

Журнал хозяйственных операций после проведения процедуры распределения вторичных затрат (закрытия затрат) примет следующий вид:

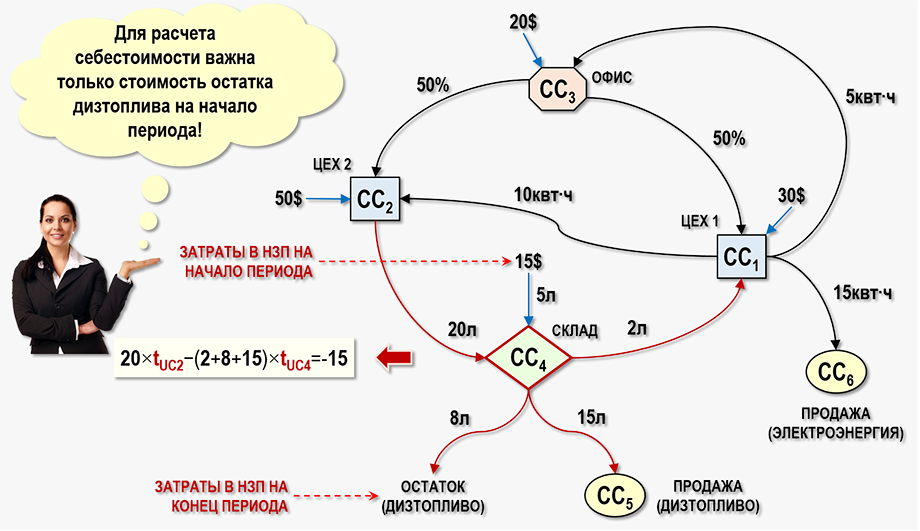

Теперь рассмотрим ситуацию, когда в центре затрат СС4 стоимость затрат в НЗП на начало периода отлична от 0-ля, т.е. на складе к началу рассматриваемого периода присутствует некоторый объем дизельного топлива, себестоимость которого была рассчитана по результатам проведенной в предыдущем периоде процедуры распределения затрат (закрытия затрат).

В нашем примере остаток дизельного топлива на складе в начале периода составляет 5л, стоимость этого дизельного топлива уже известна и равна 15$. Рассмотрим Граф затрат G(6,8) для новых условий примера:

Данный Граф затрат очень похож на Граф затрат из предыдущего примера, он отличается только тем, что у центра затрат СС4 появилась стоимость затрат в НЗП на начало периода в размере 15$, соответствующая 5-ти литрам дизельного топлива, оставшимся на складе от предыдущего периода.

За период на склад поступило еще 20 литров, а ушло со склада всего 17 литров топлива и осталось на складе 8 литров, а не 3, как в предыдущем примере. Здесь обычный баланс количества продукции на складе.

В чем здесь отличие от предыдущего примера с точки зрения построения модели? В предыдущем примере мы исходили из того, что в каждом периоде себестоимость произведенного дизельного топлива определяется отдельно, то есть без учета стоимости дизельного топлива, произведенного в предыдущем периоде. Поэтому в начале каждого периода остаток дизельного топлива на складе всегда равен 0-лю, т.к. считается, что произведенное в предыдущем периоде дизельное топливо относится к другой партии, его стоимость уже известна и все движения дизельного топлива из этой партии в модели рассматриваются отдельно от его движений в рассматриваемом периоде.

В данном же примере при расчете себестоимости дизельного топлива на складе в рассматриваемом периоде учитывается также и его стоимость, сформированная ранее, в предыдущем периоде. Именно поэтому в начале периода на складе мы видим остаток дизельного топлива в размере 5-ти литров стоимостью 15$.

В этом случае в правой части уравнения баланса затрат для центра затрат СС4 появляется стоимость затрат в НЗП на начало периода:

k2,4×tUC2−(k4,1+k4,4+k4,5)×tUC4=−wpBEG4

Подставить в данное уравнение баланса затрат числовые значения исходных коэффициентов и стоимости затрат в НЗП на начало периода, получим:

20×tUC2−(2+8+15)×tUC4=−15 или 20×tUC2−25×tUC4=−15

Исходя из уравнения, на склад поступает 20л дизельного топлива, а уходит со склада и остается в нем в конце периода в общей сложности 25л дизельного топлива. На самом же деле мы знаем, что в начале периода на складе уже было 5л дизельного топлива, т.е. всего на складе со знаком плюс должно быть 25л.

Но это с точки зрения контроля количества дизельного топлива, которое, безусловно должно иметь место в любой системе учета. Однако для расчета себестоимости в уравнении баланса затрат эти 5л дизельного топлива представлены только своей стоимостью 15$.

И здесь нет никакой ошибки. Уравнения баланса затрат для отдельных центров затрат и объединяются в систему уравнений именно для того, чтобы найти тариф на выходе каждого центра затрат. Именно на выходе. Ведь любой Граф затрат – это система центров затрат, связанных между собой потоками вторичных затрат. И если известны тарифы на выходе каждого центра затрат, то с их помощью можно определить и стоимости всех потоков вторичных затрат на входе каждого центра затрат, т.к. как исходящий поток затрат для одного центра затрат всегда является входящим потоком затрат для корреспондирующего с ним центра затрат.

В данном примере нас интересует себестоимость 1-го литра дизельного топлива на выходе центра затрат СС4 и 1-го литра дизельного топлива, которое осталось в конце периода в этом центре затрат. И это общее количество топлива, которое ушло со склада и которое осталось на складе в конце периода, у нас посчитано правильно – это 25л (17л ушло и 8л осталось). Вот себестоимость каждого из этих 25-ти литров дизельного топлива и будет определена в результате решения СЛАУ. Вот такой нюанс.

Сформируем расширенную матрицу исходных коэффициентов KEXP[7,6] для данного варианта Графа затрат G(6,8):

В целом, полученная расширенная матрица исходных коэффициентов KEXP[7,6] похожа на матрицу из предыдущего примера. Разница только в том, что изменился остаток дизельного топлива на складе, то есть значение исходного коэффициента k4,4 на главной диагонали, на пересечении столбца и строки для центра затрат CC4 – было 3л, стало 8л.

Также в столбце правых частей уравнений появилось ненулевое значение элемента в четвертой строке:

z4=−wpBEG4=−15$

Дальше решение СЛАУ происходит по уже известному алгоритму. Можно скачать таблицы Microsoft Excel с решением СЛАУ для рассматриваемого примера. Результаты расчета себестоимости представим с помощью следующего Графа затрат:

Здесь имеет смысл обратить внимание на значения тарифов:

tUC2=4,0849 $/л и tUC4=3,8679 $/л

В предыдущем примере эти значения совпадали между собой, то есть стоимости 1л дизельного топлива на выходе второго цеха tUC2 и на выходе склада tUC4 были одинаковыми, так как через склад проходило только дизельное топливо, произведенное в одном и том же периоде.

Теперь эти значения различаются, т.к. стоимость проходящего через склад дизельного топлива определяется уже с учетом стоимости его остатка на начало периода. Фактически здесь используется способ оценки по средней себестоимости, поэтому стоимости дизельного топлива на входе склада tUC2 и на его выходе tUC4 не совпадают между собой.

статья редактируется ...