Процессы в Графах затрат

Автор: Александр Поляков

В данной статье мы рассмотрим такое понятие, как процесс в Графе затрат – подмножество центров затрат и инцидентных им дуг, имеющих непосредственное отношение к формированию потоков вторичных затрат на входе заданного центра затрат или заданной группы центров затрат.

Процессы играют важную роль при выполнении процедур анализа себестоимости продукции, работ и услуг, т.к. позволяют в явном виде выделить в Графе затрат все цепочки потоков затрат, связанных с формированием себестоимости на входе любого заданного пользователем центра затрат. Если процесс завершается на входе центра затрат, предназначенного для формирования себестоимости проданной продукции, работ или услуг, то такой процесс определяет потоки затрат для вида деятельности предприятия, связанного с производством и продажей продукции, работ или услуг.

Умение выделять потоки затрат, относящиеся к видам деятельности предприятия, позволяет решать широкий класс аналитических задач. В частности, задач анализа безубыточности отдельных видов деятельности предприятия, задач поиска налоговых баз для видов деятельности, в отношении которых действуют разные налоговые режимы, и т.д.

При решении задач на Графах затрат далее будем называть видом деятельности такой процесс, который финиширует в центре затрат, предназначенном для формирования себестоимости проданной продукции, работ или услуг. Другими словами, видом деятельности предприятия будем называть процесс в Графе затрат, который определяет все центры затрат и потоки затрат, участвующие в формировании себестоимости проданной продукции, работ или услуг.

Задачу выделения процессов в Графах затрат не следует считать сугубо теоретической задачей, наоборот – эта задача имеет чрезвычайно важное практическое значение. От умения работать с процессами в Графах затрат зависит решение таких практически важных задач, как – факторный анализ себестоимости, анализ безубыточности, финансовое планирование, налоговые задачи и т.д. На самом деле, понятие процесса де-факто уже давно входит в инструментарий специалистов экономических служб предприятий, только процессы используются как бы неявно, это понятие как правило не формализуется, обычно предполагается, что коллеги «интуитивно» понимают, о чем идет речь.

Процессы в Графах затрат будем обозначать следующим образом:

Process(CCi,...,CCk)

где:

CCi...CCk – центры затрат, на которых процесс заканчивается (финиширует)

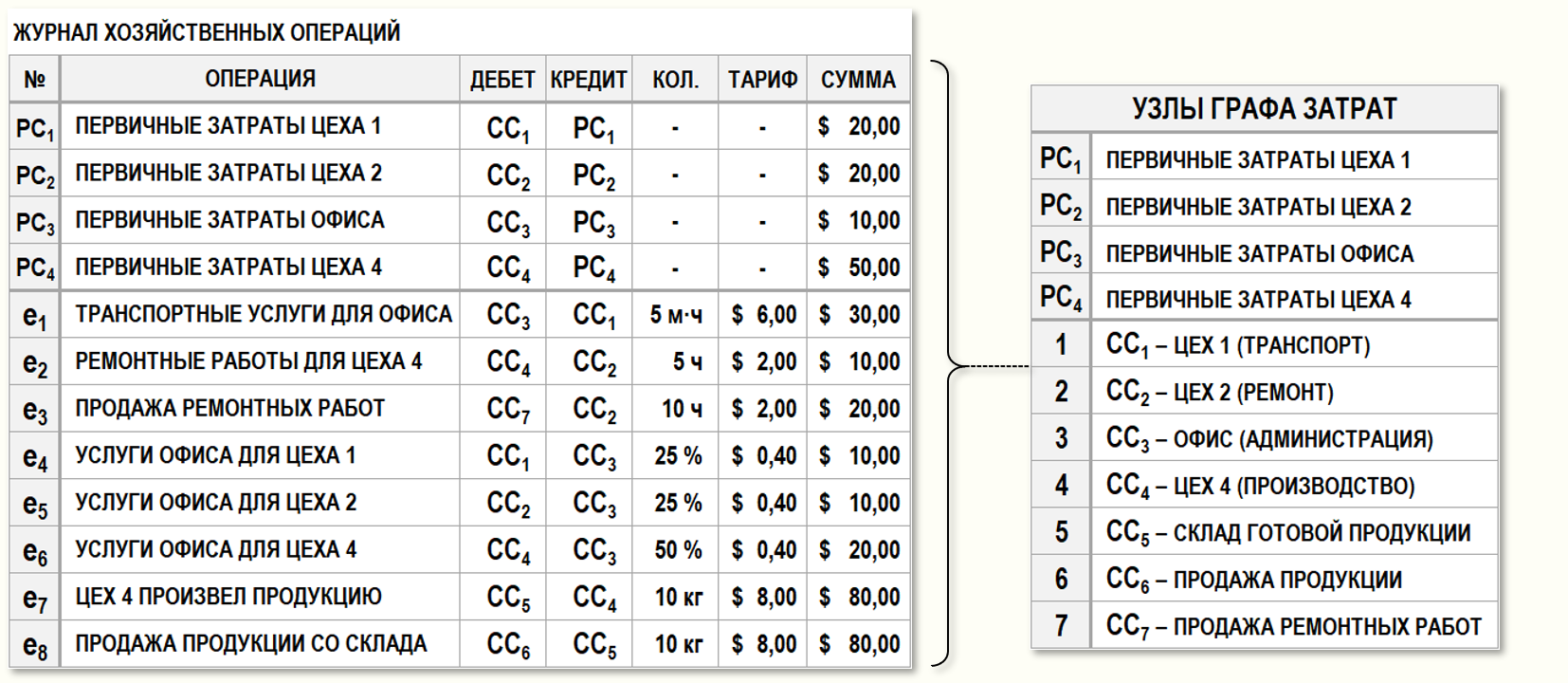

Рассмотрим процедуры выделения процессов в Графах затрат на примере предприятия, журнал хозяйственных операций (ЖХО) которого в интересующем нас периоде имеет следующий вид:

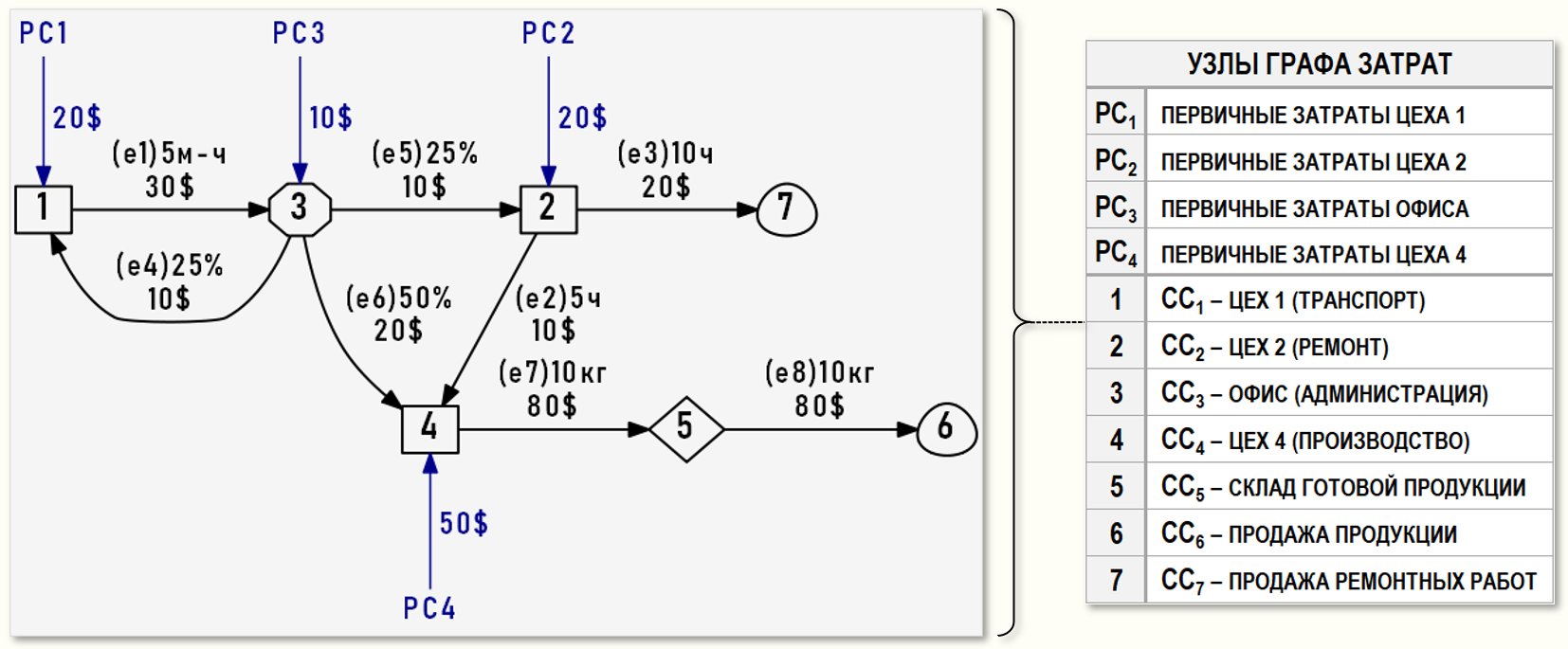

Основываясь на учетных данных из ЖХО также покажем графическое представление модели хозяйственной деятельности предприятия в виде взвешенного Графа затрат G(7,8).

Предприятие осуществляет два вида деятельности:

первый вид деятельности – производство и продажа продукции

второй вид деятельности – выполнение ремонтных работ

Цех 1 (СС1) оказывает транспортные услуги Офису (СС3).

Цех 2 (СС2) выполняет ремонтные работы для Цеха 4 (СС4) и для сторонних контрагентов. Себестоимость проданных ремонтных работ формируется в центре затрат (СС7).

Цех 4 (СС4) производит продукцию и помещает ее на Склад (СС5), с которого продукция продается покупателям. Себестоимость проданной продукции формируется в центре затрат (СС6).

В Офисе (СС3) сосредоточен весь административный персонал предприятия. Услуги управления распределяются между всеми цехами предприятия в пропорциях, указанных в ЖХО.

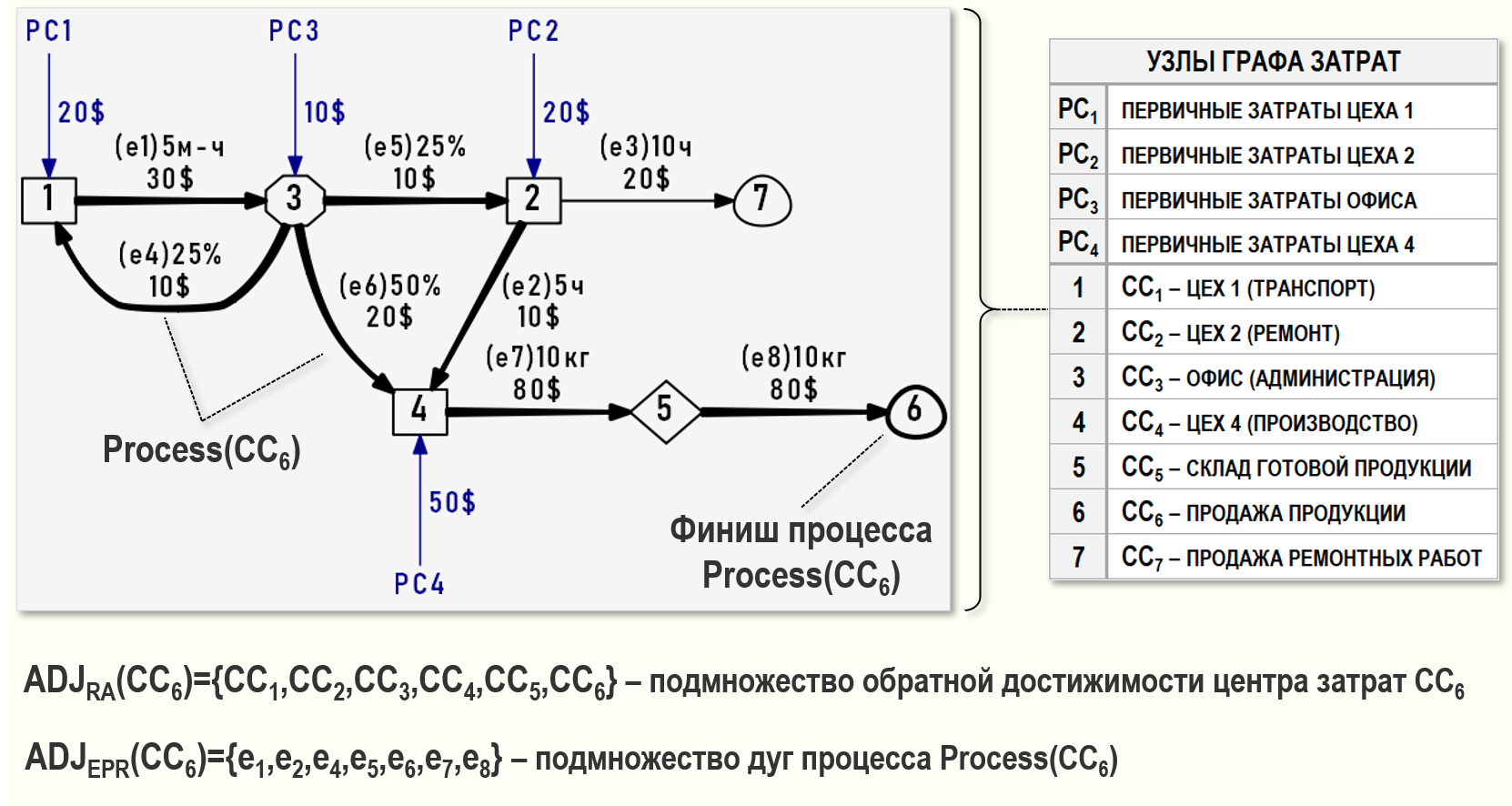

Предположим, что необходимо выделить потоки затрат, имеющие отношению к каждому виду деятельности предприятия, т.е. выделить в Графе затрат G(7,8) все потоки затрат, участвующие как в формировании себестоимости проданной продукции в центре затрат (CC6), так и в формировании себестоимости проданных ремонтных работ в центре затрат (CC7). Другими словами, нам необходимо определить состав потоков затрат процессов Process(CC6) и Process(CC7).

Выделим все потоки затрат, имеющие отношение к первому виду деятельности предприятия – определим подмножества центров затрат и дуг, которые участвуют в формировании себестоимости проданной продукции в центре затрат CC6, эти центры затрат и дуги и сформируют процесс Process(CC6).

Для решения этой задачи необходимо в Графе затрат G(7,8) найти все центры затрат, из которых достижим центр затрат CC6, т.е. надо найти все орцепи, по которым можно из любых центров затрат попасть в центр затрат СС6.

Процесс Process(CC6) характеризуется двумя подмножествами:

ADJRA(CC6) – подмножеством обратной достижимости центра затрат CC6, в которое входят все центры затрат, из которых достижим центр затрат CC6

ADJEPR(CC6) – подмножеством дуг, формирующих орцепи с началом в центрах затрат подмножества ADJRA(CC6) и концом в центре затрат СС6

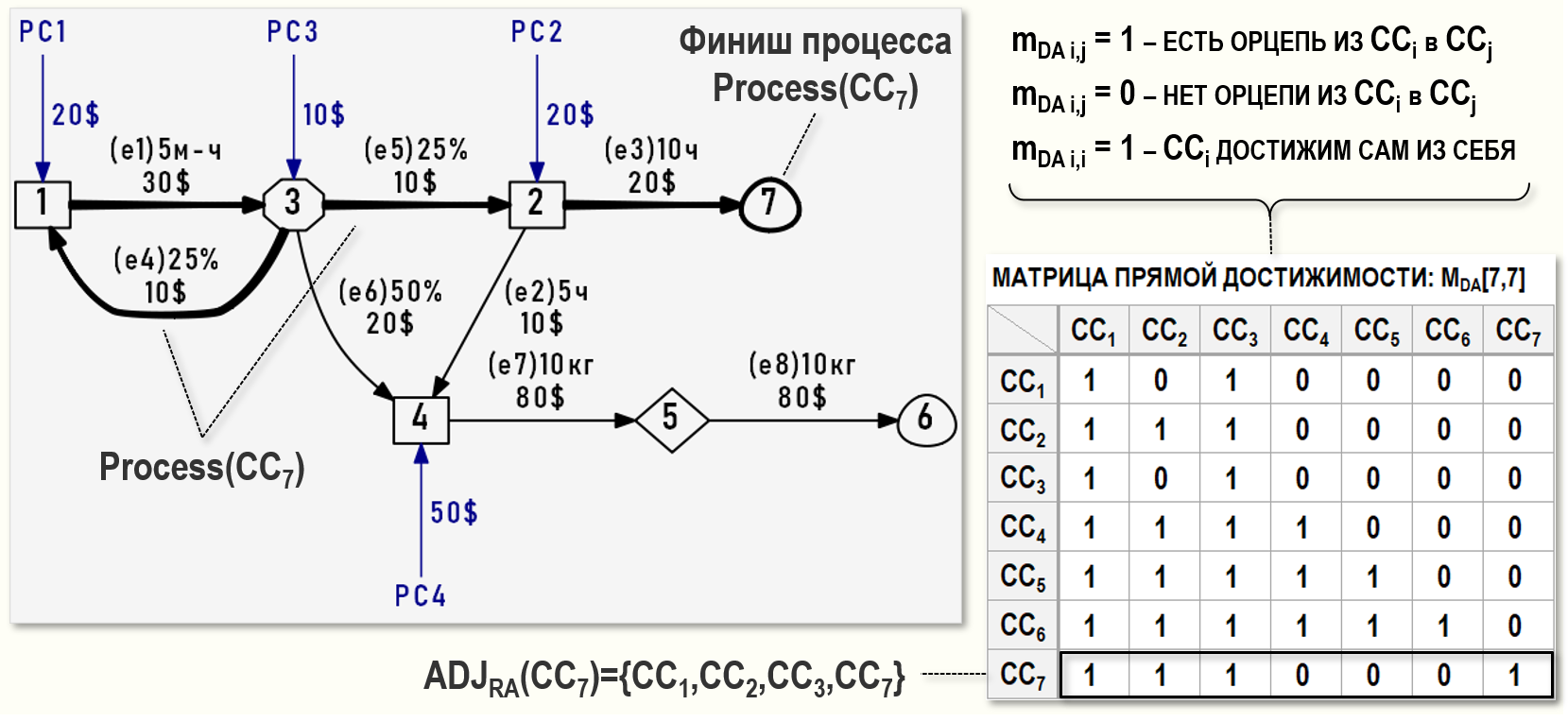

Выделим все потоки затрат, имеющие отношение ко второму виду деятельности предприятия – определим подмножества центров затрат и дуг, которые участвуют в формировании себестоимости проданных ремонтных работ в центре затрат CC7.

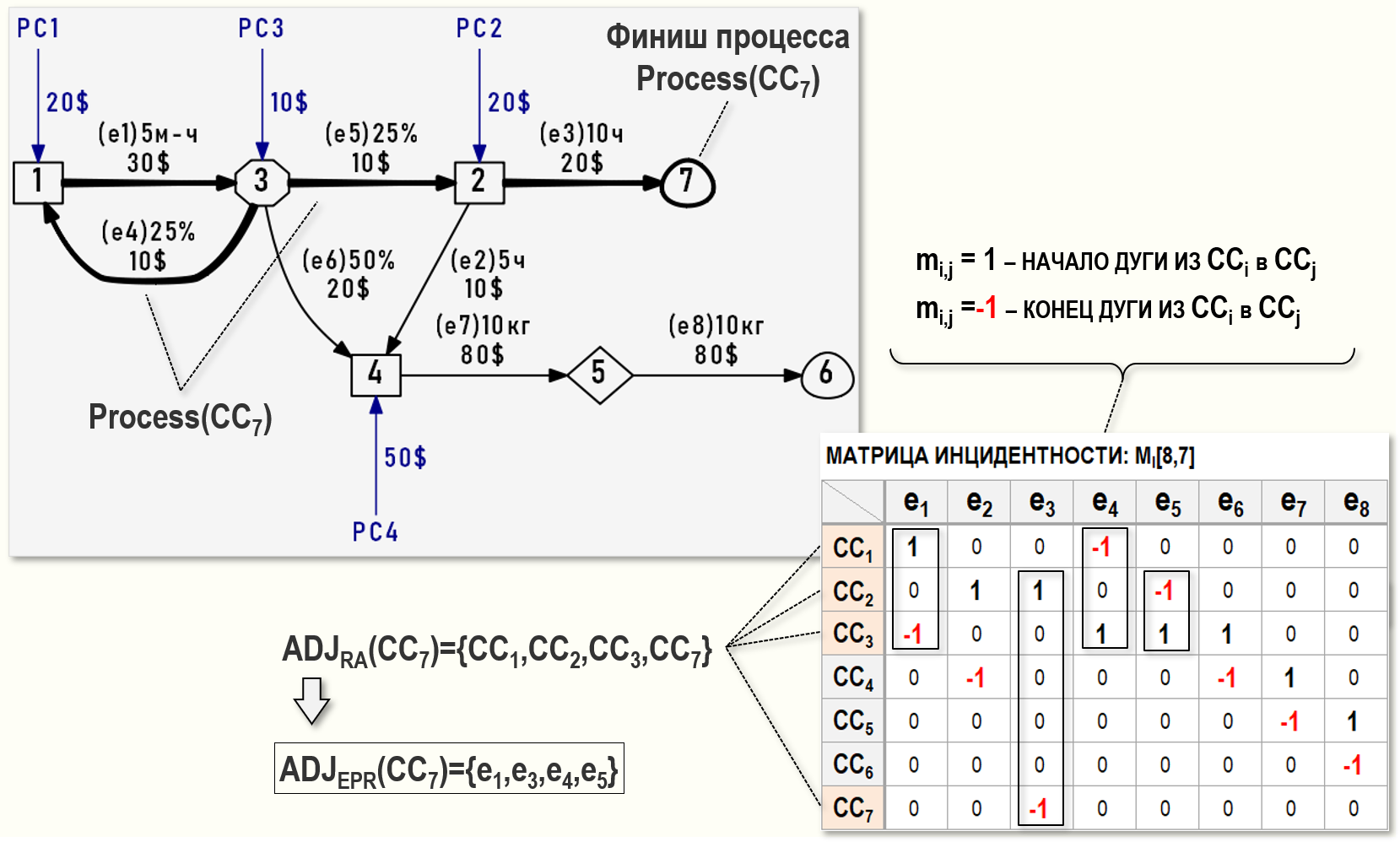

Для нахождения подмножеств обратной достижимости, например, можно использовать матрицы прямой или обратной достижимости Графа затрат G(7,8). Найдем подмножество обратной достижимости ADJRA(CC7) с помощью матрицы прямой достижимости MDA[7,7].

В столбцах этой матрицы расположены источники затрат, а в строках – получатели затрат. Если получатель затрат достижим из источника затрат, то в ячейке матрицы на пересечении соответствующего столбца и строки стоит 1-ца, если не достижим, то стоит 0-ль. Процесс Process(CC7) финиширует в центре затрат СС7, поэтому нас интересуют значения в ячейках строки для него. В подмножество обратной достижимости попадут те источники затрат, у которых на пересечении столбца со строкой для СС7 стоит 1-ца, т.е. из которых можно попасть в СС7 по соответствующим орцепям.

Подмножество дуг процесса Process(CC7) можно определить, например, с помощью матрицы инцидентности MI[8,7], в столбцах которой находятся дуги Графа затрат, а в строках его центры затрат. В ячейке каждого столбца стоит 1-ца на пересечении со строкой для центра затрат, в котором дуга начинается, и «-1»-ца на пересечении со строкой для центра затрат, в котором дуга заканчивается.

В данной матрице нас интересуют только те дуги, у которых одновременно и начало, и конец находятся в центрах затрат из подмножества ADJRA(CC7).

Несложно заметить, что потоки вторичных затрат обоих процессов (видов деятельности) пересекаются между собой – процессы имеют общие центры затрат и дуги:

Наличие общих потоков затрат в рамках различных видов деятельности предприятия может представлять проблему для решения некоторых задач на Графах затрат. Пересечение процессов говорит о том, что потоки затрат обоих видов деятельности предприятия взаимосвязаны, нельзя изменить потоки затрат только одного вида деятельности, т.к. это приведет к изменению потоков затрат другого вида деятельности.