Бюджеты затрат как прикладные объекты модели

Автор: Александр Поляков

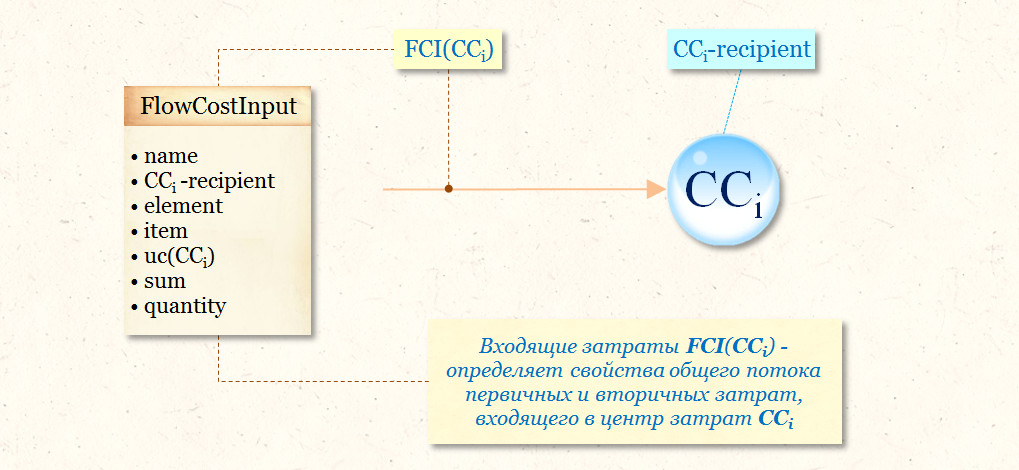

Изучение прикладных объектов, используемых в системе формирования индивидуальной топологии Графа затрат, мы начнем с объекта, характеризующего свойства общего потока первичных и вторичных затрат на входе центра затрат CCi. Объекты данного класса позволяют определить свойства общего потока затрат на входе центра затрат CCi без указания источников затрат.

Использование таких объектов, как входящие затраты FCI(CCi), позволяет пользователю Графа затрат не разделять общий поток затрат на входе центра затрат CCi на потоки первичных и вторичных затрат. Не надо также определять источники затрат, т.к. в данном случае не имеет значения откуда поступили потоки затрат на вход центра затрат CCi – от технологического узла первичных затрат PC или с выхода какого-либо соседнего центра затрат Графа затрат. Учитывая популярность в настоящее время такой технологии финансового управления предприятием, как бюджетирование, будем считать, что финансовое управление и бюджетирование для целей настоящей главы являются синонимами. Это, в частности, позволит нам оперировать для решения различных задач на Графах затрат такими прикладными объектами, как бюджеты затрат.

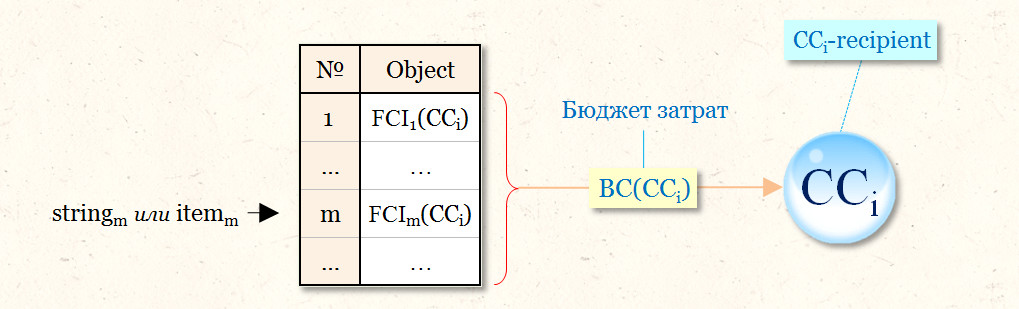

Бюджетом затрат BC(CCi) центра затрат CCi будем называть прикладной объект, представляющий собой совокупность экземпляров FCI(CCi):

Вид ссылки на конкретную строку (string) бюджета затрат BC(CCi) будет зависеть далее от контекста изложения материала. Например, на m-ую строку (иногда строку также называют статьей – item) бюджета затрат BC(CCi) можно сослаться следующим образом:

- BC(CCi).stringm или

- BC(CCi).itemm или

- BC(CCi).FCIm(CCi)

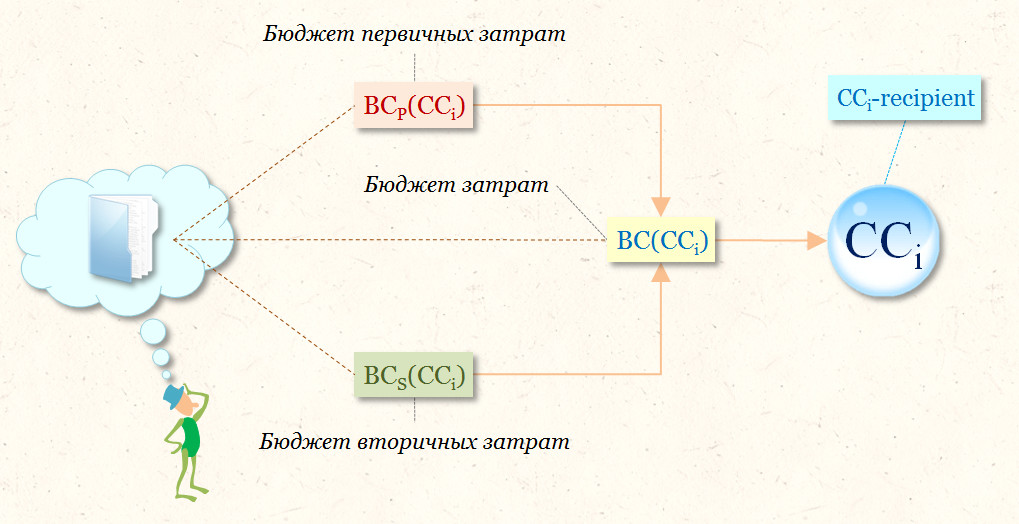

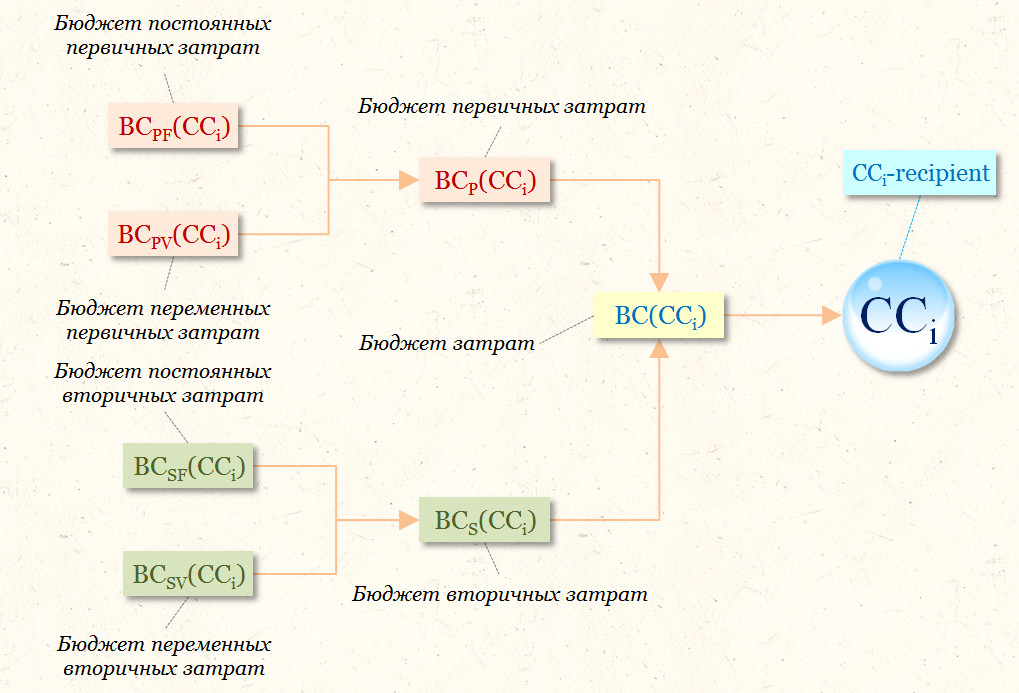

Рассмотрим, какие возможности для специализации бюджетов затрат могут быть доступны пользователям системы финансового управления предприятием, использующей Графы затрат. Первое, на что следует обратить внимание, это на возможность наличия на входе любого центра затрат CCi потоков затрат двух основных классов:

- поток первичных затрат

- поток вторичных затрат

что позволяет произвести следующую специализацию бюджета затрат BC(CCi):

где:

- BCP(CCi) - бюджет первичных затрат, представляет собой совокупность объектов pci на входе центра затрат CCi

- BCS(CCi) - бюджет вторичных затрат, представляет собой совокупность объектов ew на входе центра затрат CCi

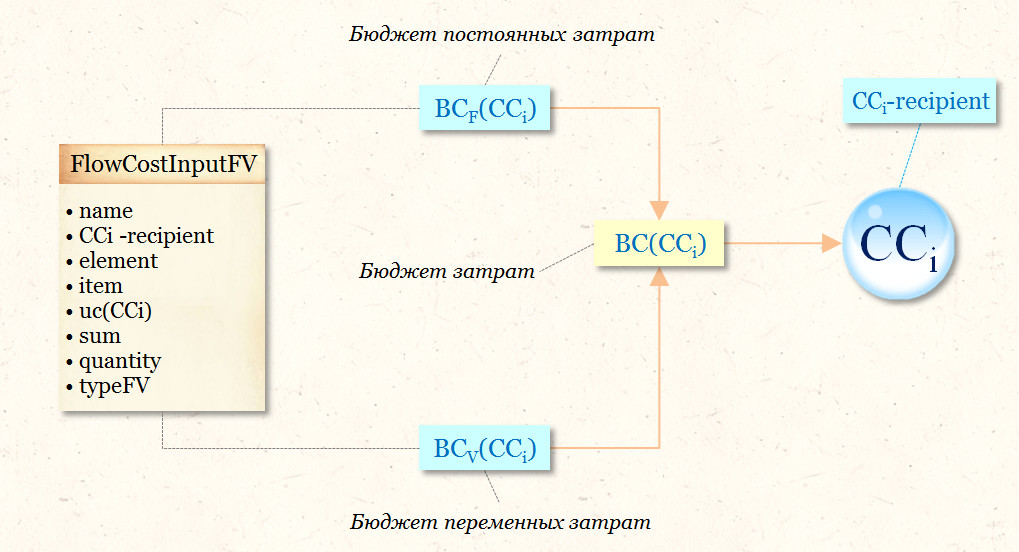

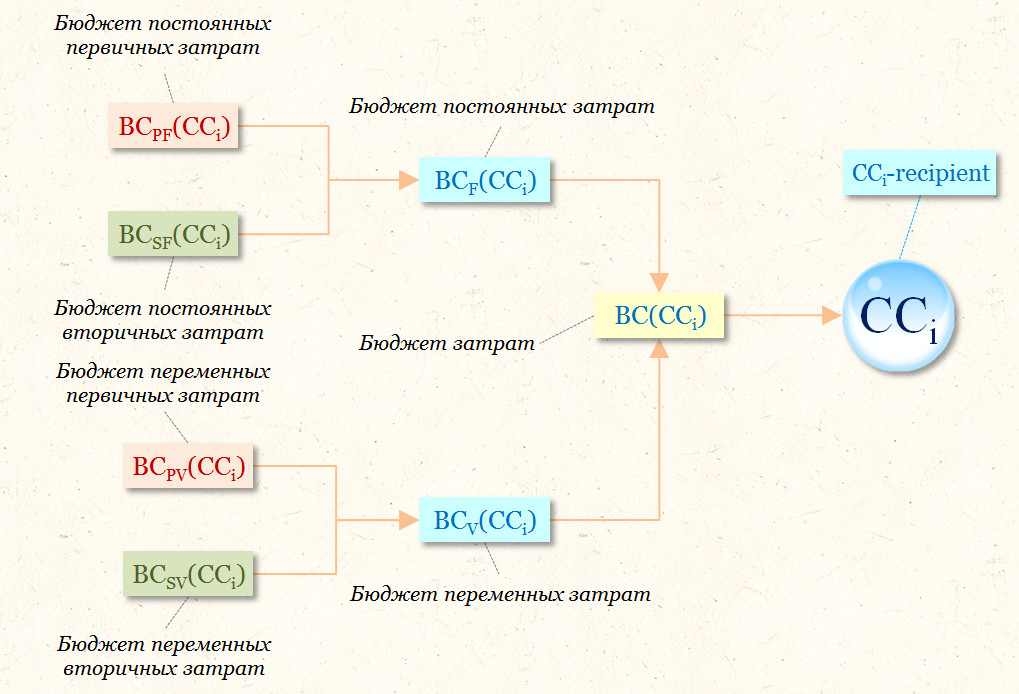

Дальнейшую специализацию бюджетов затрат можно производить, например, на основе разделения входящих в центр затрат CCi потоков затрат на потоки постоянных затрат и потоки переменных затрат. В соответствии с данным критерием, бюджет затрат BC(CCi), можно представить в виде совокупности бюджетов следующих подклассов:

где:

- BCF(CCi) - бюджет постоянных затрат центра затрат CCi

- BCV(CCi) - бюджет переменных затрат центра затрат CCi

Бюджет постоянных затрат BCF(CCi) представляет собой совокупность объектов:

- FCIFV(CCi).class=FlowCostInputFV у которых FCIFV(CCi).typeFV=fixed

Бюджет переменных затрат BCV(CCi) представляет собой совокупность объектов:

- FCIFV(CCi).class=FlowCostInputFV у которых FCIFV(CCi).typeFV=variable

Дальнейшую специализацию бюджета затрат BC(CCi) можно производить, формируя комбинации из уже рассмотренных подклассов бюджетов затрат:

В данном случае на втором уровне иерархии находятся бюджет постоянных затрат BCF(CCi) и бюджет переменных затрат BCV(CCi). Можно специализировать бюджет затрат BC(CCi) также следующим образом:

В данном случае на втором уровне иерархии находятся бюджет первичных затрат BCP(CCi) и бюджет вторичных затрат BCS(CCi).

На этом можно прекратить обсуждение критериев, на основании которых происходит специализация бюджета затрат BC(CCi). Автор надеется, что читатель понял принцип формирования специализированных бюджетов затрат. Пример использования бюджетов затрат для решения задач на Графах затрат можно посмотреть в статье Алгоритм F-T-B. Формирование топологии Графа затрат.