Учет в разрезе элементов затрат

Автор: Александр Поляков

Как было рассмотрено в статье Элементы затрат и статьи затрат, элементы затрат используются в тех случаях, когда необходимо проследить сквозное движение какой-либо экономически однородной группы первичных затрат по модели хозяйственной деятельности предприятия вплоть до стадии превращения затрат в расходы предприятия.

В основанной на двойной записи системе бухгалтерского учета можно говорить о корректном использовании элементов затрат только тогда, когда бухгалтерские записи, отражающие движения затрат, производятся для каждого элемента затрат отдельно. Здесь можно воспользоваться следующей аналогией – движение элементов затрат в модели хозяйственной деятельности предприятия происходит аналогично движению электрического тока по проводам, когда любое пересечение оголенных проводов приводит к короткому замыканию, т.е. маршруты движения элементов затрат не могут пересекаться между собой. Движение элементов затрат между счетами учета (в традиционной модели) или между центрами затрат в Графе затрат происходит на основе правила element-in-element (элемент-в-элемент).

Одним из важных следствий применения элементов затрат в автоматизированных системах учета является, например, то, что стоимости готовой продукции на складе предприятия и затрат в незавершенном производстве необходимо хранить в разрезе элементов затрат, иначе потоки элементов затрат прервутся и не дойдут до расходов предприятия.

Поскольку элементы затрат не могут пересекаться между собой, их использование в Графе затрат влечет за собой его разбиение на несвязанные между собой подграфы, называемые компонентами связности, число которых определяется числом используемых элементов затрат. В этом случае у пользователя модели появляется возможность анализировать движения каждого элемента затрат в отдельности, используя для этого соответствующий подграф (компоненту связности). Например, можно посмотреть, как происходит движение только материальных затрат или только затрат на оплату труда, если эти экономически однородные группы затрат выбраны в качестве элементов затрат.

Множество элементов затрат будем обозначать следующим образом:

ELM={elm1,...,elmN ELM}

где:

NELM – число используемых элементов затрат

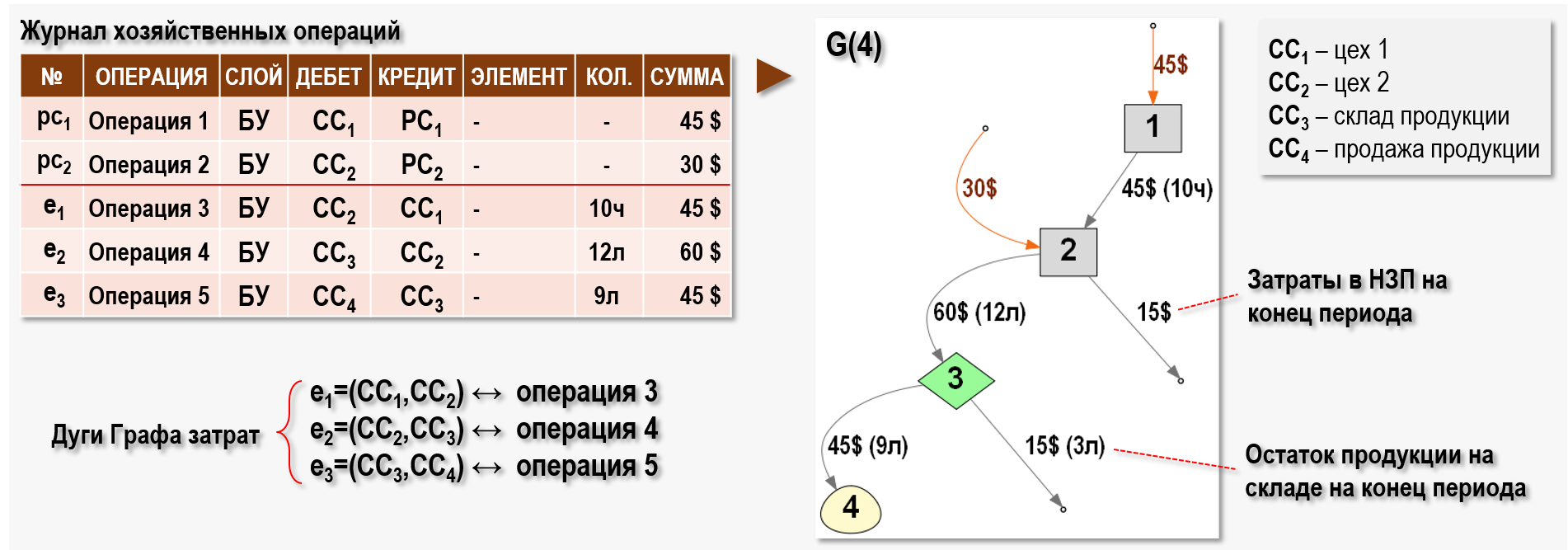

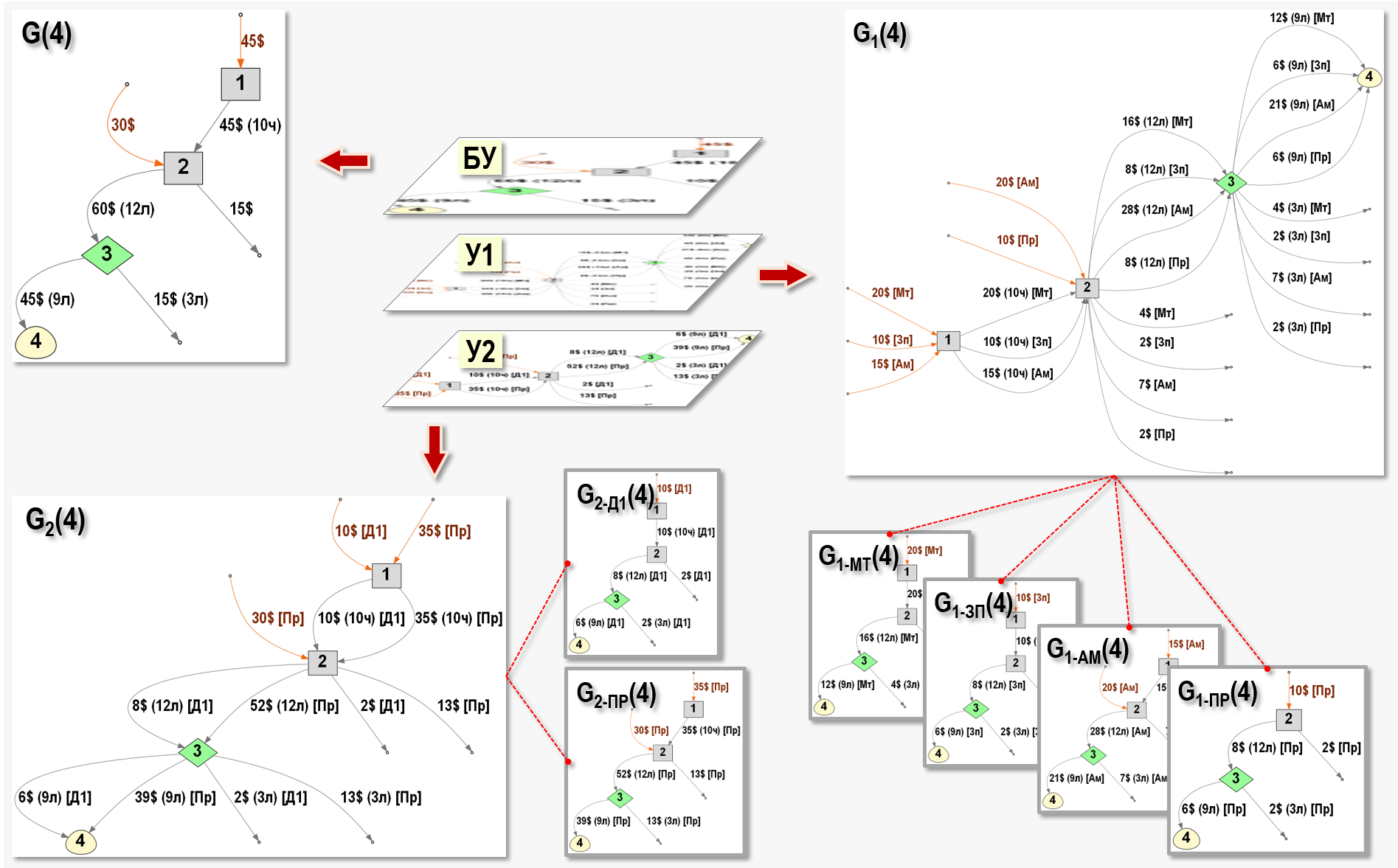

Рассмотрим движения элементов затрат на примере Графа затрат G(4), моделирующего хозяйственную деятельность небольшого производственного предприятия.

В технологическом процессе изготовления продукции принимают участие два цеха основного производства – цех 1 (СС1) и цех 2 (СС2). В рассматриваемом периоде цех 1 получил 45$ первичных затрат, а цех 2 получил 30$ первичных затрат.

Цех 1 оказал цеху 2 услуги в объеме 10 часов. Цех 2 произвел и поместил на склад (СС3) готовую продукцию в количестве 12 литров и стоимостью 60$. На конец периода в цехе 2 остались затраты в незавершенном производстве стоимостью 15$, эта стоимость была определена по результатам инвентаризации незавершенного производства.

Со склада было продано 9 литров продукции, себестоимость проданной продукции составила 45$. Себестоимость проданной продукции (расход) формируется на входе центра затрат CC4. На конец периода на складе предприятия осталось 3 литра продукции стоимостью 15$.

В представленном на рисунке журнале хозяйственных операций (ЖХО) используется столбец СЛОЙ, позволяющий указать слой (вид) учета, в котором происходит учет затрат. В данном случае все записи отражены в слое бухгалтерского учета.

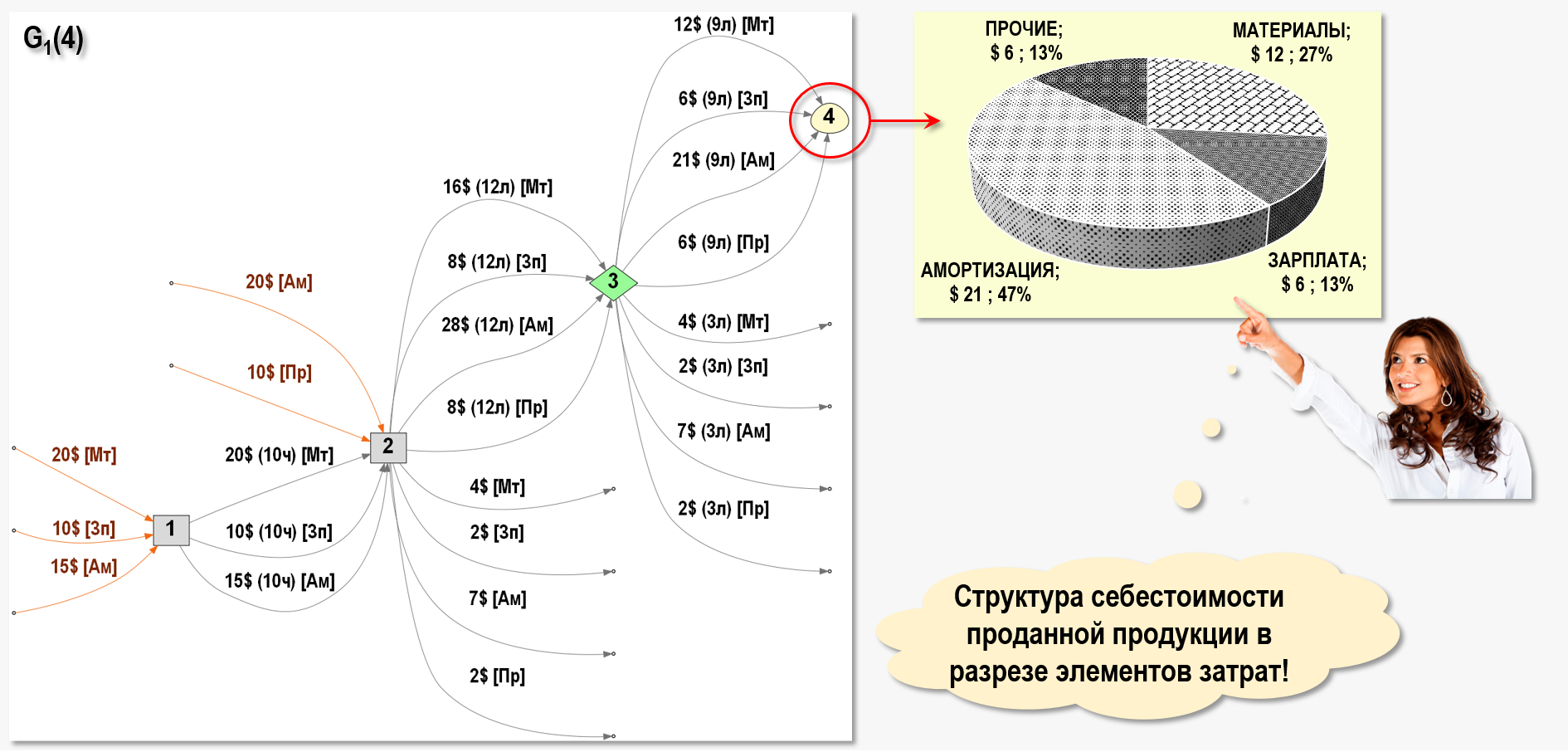

Допустим, что пользователю модели необходимо посмотреть структуру себестоимости проданной продукции в разрезе четырех элементов затрат:

ELM1={elmМТ,elmЗП,elmАМ,elmПР}

где:

elmМТ – материальные затраты

elmЗП – затраты на оплату труда

elmАМ – амортизация

elmПР – прочие затраты

Для начала необходимо разделить на элементы затрат все первичные затраты цеха 1 (СС1) и цеха 2 (СС2). Эта задача, как правило, не вызывает особых затруднений, т.к. вся информация, необходимая для группировки первичных затрат по элементам затрат, содержится в соответствующих первичных учетных документах и во внутренних документах предприятия. Для решения поставленной задачи введем дополнительный слой учета, который назовем слоем управленческого учета У1. Допустим, что в рассматриваемом периоде первичные затраты поступили в оба цеха предприятия в следующих аналитических разрезах:

Первичные затраты цеха 1 (СС1) были разделены на следующие элементы затрат:

pc1-МТ=20$ – первичные материальные затраты цеха 1

pc1-ЗП=10$ – первичные затраты на оплату труда цеха 1

pc1-АМ=15$ – амортизация оборудования цеха 1

pc1=20+10+15=45$ – общие первичные затраты цеха 1

Первичные затраты цеха 2 (СС2) были разделены на следующие элементы затрат:

pc2-АМ=20$ – амортизация оборудования цеха 2

pc2-ПР=10$ – первичные прочие затраты цеха 2

pc2=20+10=30$ – общие первичные затраты цеха 2

Общая стоимость первичных затрат предприятия составила:

pc1+pc2=45+30=75$

Как видим, общие стоимости первичных затрат в слое бухгалтерского учета БУ и в слое управленческого учета У1 совпадают между собой, т.к. учетные данные для обоих слоев учета берутся из одних и тех же первичных учетных документов, а также внутренних документов предприятия. В слое учета У1 мы просто использовали для учетных данных дополнительные аналитические разрезы.

Стоимости элементов первичных затрат всегда известны до начала выполнения процедуры распределения вторичных затрат (закрытия затрат периода), важно только, чтобы элементы затрат не «пересекались» бы между собой, а вместе образовывали бы полную стоимость первичных затрат обоих цехов.

Далее необходимо проследить, каким образом эти элементы первичных затрат дойдут до входа финишного центра затрат СС4, где они сформируют себестоимость проданной продукции, т.е. расход предприятия. В данной статье мы рассматриваем общий принцип движения элементов затрат в модели предприятия, поэтому будем считать все стоимости вторичных затрат известными. На самом же деле стоимости вторичных затрат определяются в процессе проведения процедуры распределения вторичных затрат (закрытия затрат периода), причем, для каждого элемента затрат необходимо выполнить отдельное(!) закрытие затрат периода. Как производится закрытие затрат периода для элементов затрат можно посмотреть в статье Расчет себестоимости (СЛАУ). Элементы затрат (ч.1) или в статье Расчет себестоимости (СЛАУ). Элементы затрат (ч.2), а в данной статье сразу покажем результаты расчета стоимостей элементов затрат.

Ниже на рисунке представлен ЖХО для Графа затрат G1(4), иллюстрирующий процесс «параллельного» движения четырех элементов затрат из множества ELM1.

Потоки первичных и вторичных элементов затрат показаны на рисунке с помощью кратных дуг, кратность которых freq(ei) не превышает числа элементов затрат:

freq(e1)=freq(СС1,СС2)=3 – три элемента затрат

freq(e2)=freq(СС2,СС3)=4 – четыре элемента затрат

freq(e3)=freq(СС3,СС4)=4 – четыре элемента затрат

Орпуть движения прочих затрат до входа центра затрат CC4 отличается от орпутей движения остальных элементов затрат, т.к. прочие первичные затраты появляются в Графе затрат G1(4) только на входе центра затрат СС2, а не на входе центра затрат CC1, как остальные элементы затрат. В результате длина орпути прочих затрат до входа центра затрат CC4 на 1-цу меньше длины орпутей остальных элементов затрат.

В примере также предполагается, что в цехе 2 (CC2) присутствуют затраты в НЗП на конец периода, а на складе (CC3) на конец периода осталась готовая продукция. Это значит, что до центра затрат CC4 дошли не все стоимости первичных элементов затрат, часть этих стоимостей осталась в незавершенном производстве и в готовой продукции на складе предприятия. В следующих периодах эти стоимости элементов затрат примут участие в формировании себестоимости проданной продукции (расхода), поэтому их необходимо хранить в системе учета, иначе потоки элементов затрат могут прерваться.

Использование для движения элементов затрат правила element-in-element (элемент-в-элемент) позволяет пользователю сразу, без каких-либо дополнительных вычислений, увидеть на входе центра затрат CC4 структуру себестоимости проданной продукции в разрезе четырех элементов затрат.

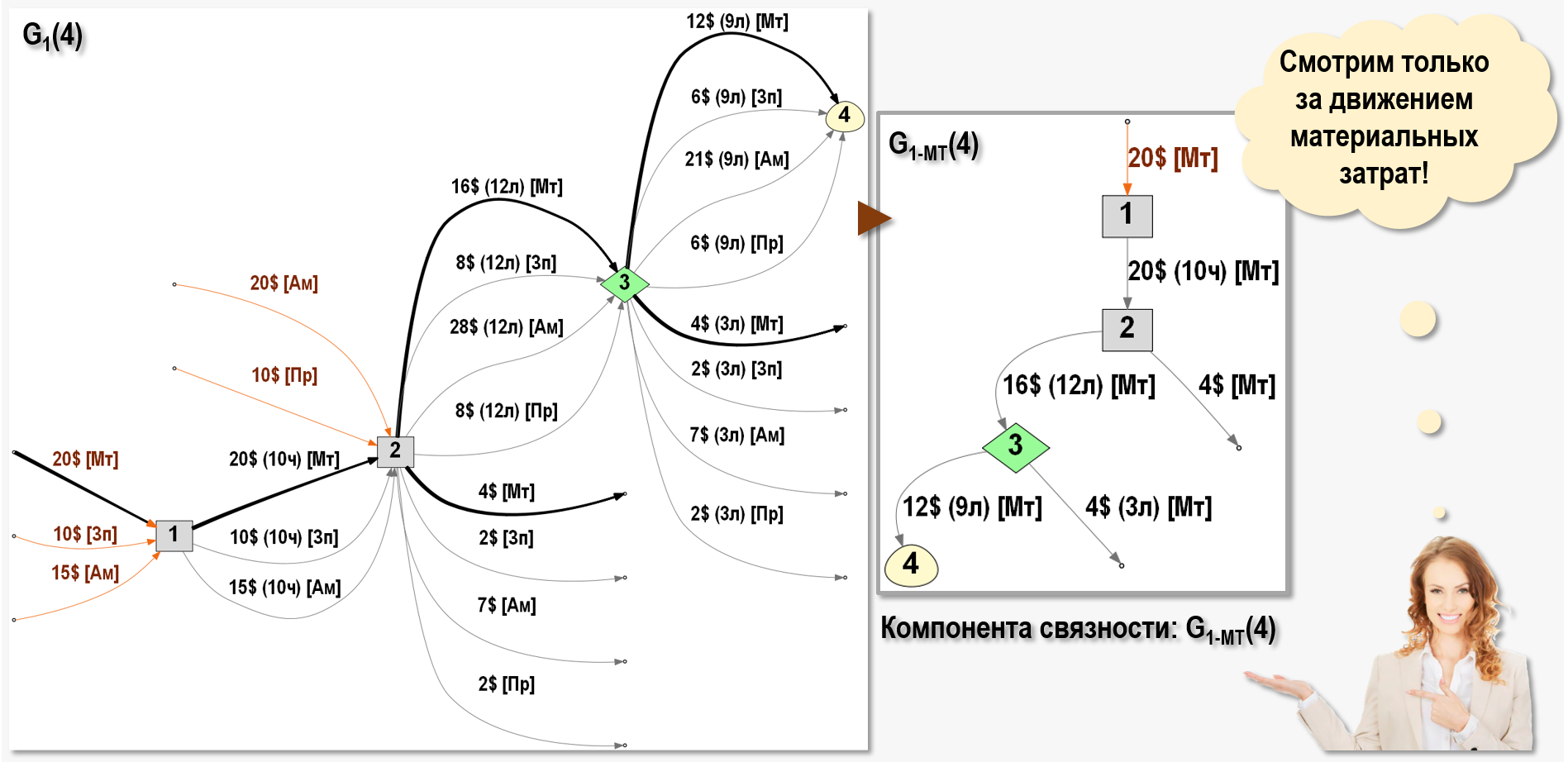

Как уже было сказано выше, потоки элементов затрат не могут пересекаться между собой, т.е. стоимости элементов затрат не могут «смешиваться» друг с другом, а, следовательно, в Графе затрат G1(4) можно выделить отдельные, не связанные между собой подграфы для каждого элемента затрат. Такие подграфы называются компонентами связности:

G1-МТ(4) – материальные затраты

G1-ЗП(4) – затраты на оплату труда

G1-АМ(4) – амортизация

G1-ПР(4) – прочие затраты

Например, компонента связности G1-МТ(4) для материальных затрат имеет следующий вид:

а компонента связности G1-АМ(4) для амортизации имеет следующий вид:

Возможность выделения отдельной компоненты связности для каждого элемента затрат является важной «опцией» модели в виде Графа затрат, т.к. позволяет пользователю модели выбрать интересующую его компоненту связности и проводить различные аналитические процедуры только для того элемента затрат, чьи движения отражаются в этой компоненте связности.

Сведем все рассмотренные выше записи в один ЖХО и дополнительно сгруппируем в слое управленческого учета У1 записи по элементам затрат:

На рисунке представлен вариант решения задачи анализа движения элементов затрат в учетной модели предприятия, при котором в слое бухгалтерского учета элементы затрат отсутствуют, а в слое управленческого учета У1 каждая запись производится в разрезе элементов затрат. Записи в обоих слоях учета соответствуют одному и тому же сценарию хозяйственной деятельности предприятия, просто с разной степенью аналитичности.

Таким образом, мы познакомились с возможностями Графа затрат по независимой транспортировке элементов затрат на примере четырех общеизвестных групп затрат, выделенных по сходству экономической природы затрат. Но этим не ограничиваются транспортные возможности Графа затрат. Мы можем использовать элементы затрат и в других случаях, когда нужно проследить движение по Графу затрат любых других групп первичных затрат.

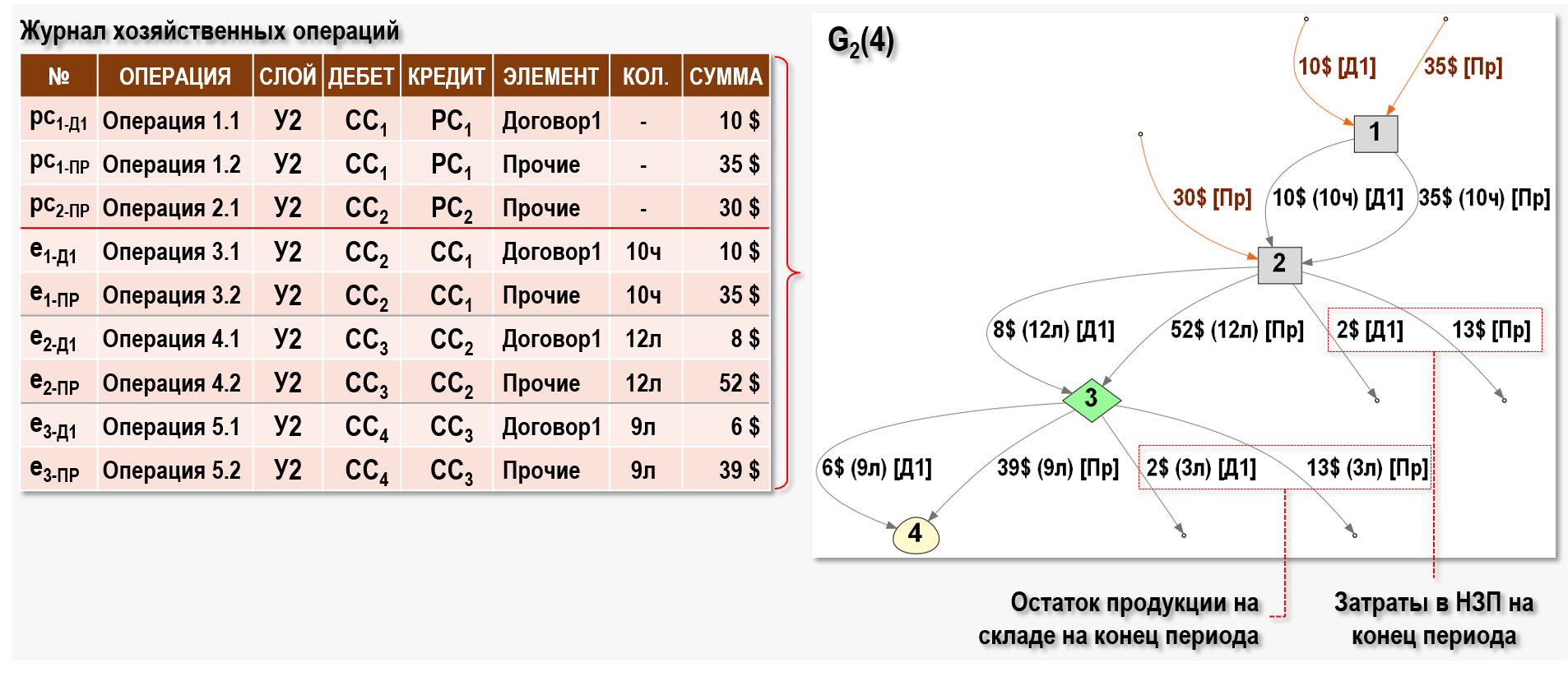

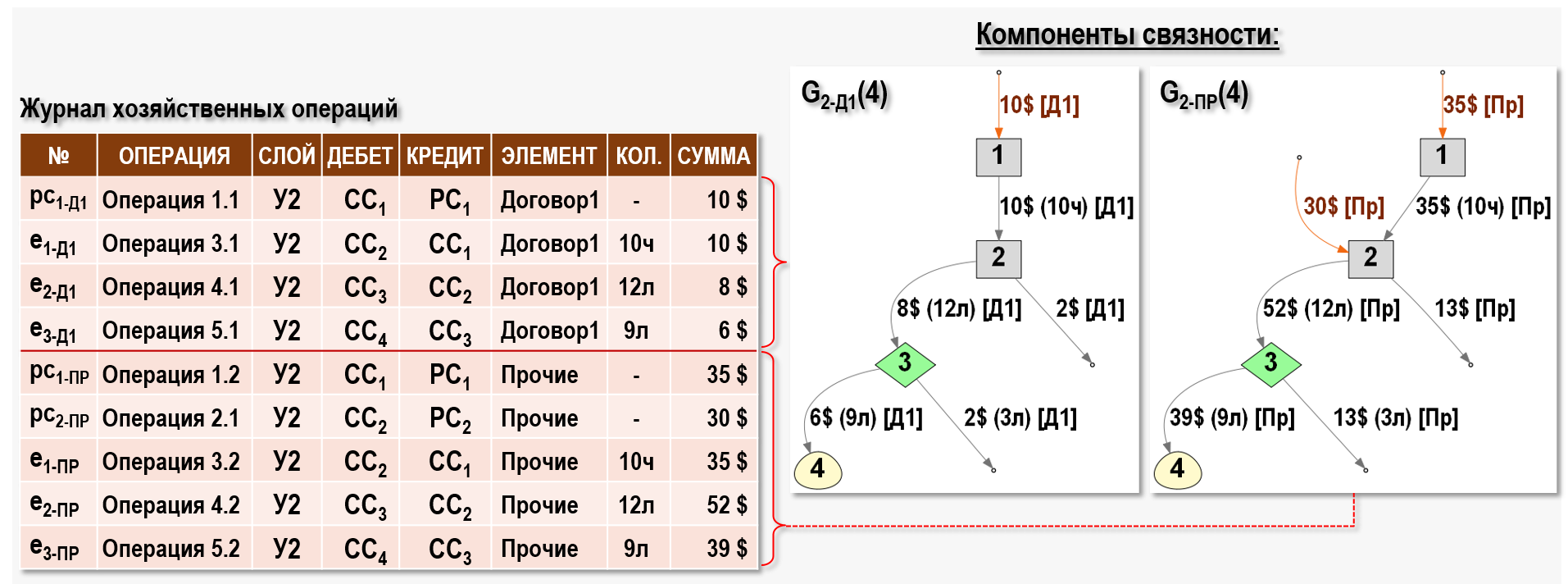

Возьмем уже знакомый нам Граф затрат G(4) и изменим группировку первичных затрат в цехе 1 (СС1) и в цехе 2 (СС2) таким образом, чтобы проследить за движением затрат, связанных с проведением в цехе 1 (СС1) ремонтных работ по договору 1.

Для этого варианта будем использовать множество элементов затрат ELM2:

ELM2={elmД1,elmПР}

где:

elmД1 – затраты по договору 1

elmПР – прочие затраты (все остальные затраты предприятия)

В данном варианте первичные затраты группируются следующим образом:

pc1-Д1=10$ – первичные затраты цеха 1 (договор 1)

pc1-ПР=35$ – первичные прочие затраты цеха 1

pc1=10+35=45$ – общие первичные затраты цеха 1

pc2=pc2-ПР=30$ – первичные прочие затраты цеха 2

Общая стоимость первичных затрат предприятия опять составила:

pc1+pc2=45+30=75$

Для движения элементов затрат из множества ELM2 используем еще один слой управленческого учета У2. На рисунке представлены ЖХО и Граф затрат G2(4) для этого варианта:

Сгруппируем записи ЖХО по элементам затрат и посмотрим, как выглядят компоненты связности Графа затрат для этого варианта:

В данном случае мы видим только две компоненты связности:

G2-Д1(4) – затраты по договору 1

G2-ПР(4) – прочие затраты

Таким образом, применяя при проектировании Графа затрат комбинацию из слоев учета и элементов затрат, можно построить столько подграфов для одного и того же сценария хозяйственной деятельности предприятия, сколько необходимо пользователю для решения поставленных перед ним аналитических задач. В рассмотренном примере можно сказать, что мы получили три разных Графа затрат – каждый в своем слое учета, а можно сказать, что получился один многослойный Граф затрат – в нашем примере трехслойный Граф затрат, а кроме того, в слоях управленческого учета У1 и У2 Графы затрат можно еще разделить на компоненты связности – для каждого из элементов затрат:

При проектировании данного трехслойного Графа затрат мы исходили из следующих потребностей пользователей в аналитическом учете затрат:

во-первых – для формирования внешней финансовой отчетности предприятия нам необходимо было рассчитать себестоимость проданной продукции

во-вторых – для формирования внутренней финансовой отчетности предприятия нам необходимо было рассчитать себестоимость проданной продукции в разрезе четырех элементов затрат, объединенных в группы на основе критерия сходства экономической природы затрат

в-третьих – для контроля за уровнем затрат, связанных с проведением ремонтных работ, нам необходимо было из общего потока затрат выделить поток затрат, соответствующий затратам по договору 1

В результате моделирования мы удовлетворили все заявленные пользователями Графа затрат потребности по объему и составу аналитических данных о потоках затрат и получили в качестве модели трехслойный Граф затрат, каждый слой которого обеспечивает решение каждой из трех поставленных задач.