Постоянные и переменные первичные затраты

Автор: Александр Поляков

В практическом моделировании вопрос о разделении первичных затрат (именно первичных!) на постоянные и переменные затраты обычно не вызывает серьезных затруднений. Для этого необходимо провести анализ производственного процесса подразделения (центра затрат) и выявить затраты, необходимые ему для нормального функционирования независимо от объема производимой продукции, работ или услуг (постоянные затраты) и затраты, стоимость и количество которых напрямую зависит от объема производимой продукции, работ или услуг (переменные затраты). В данной статье будет рассмотрено, каким образом выглядят первичные постоянные и переменные затрат в модели хозяйственной деятельности предприятия, т.е. в Графе затрат предприятия.

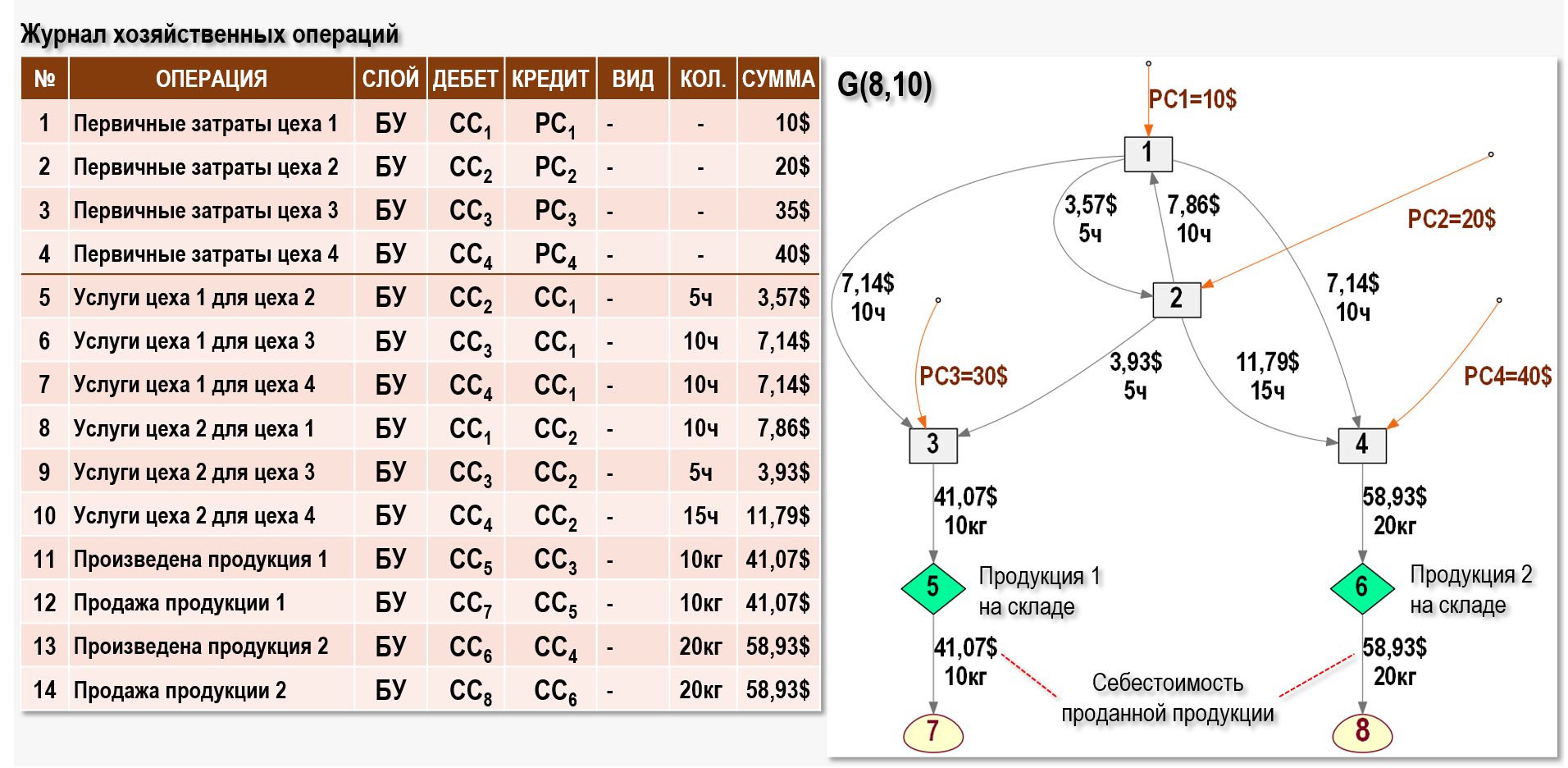

Рассматривать процедуру выделения первичных постоянных и переменных затрат будем на примере Графа затрат небольшого предприятия.

Предприятие в рассматриваемом периоде произвело и продало продукцию двух номенклатур – Продукция1 и Продукция2.

Продукция1 в количестве 10 кг была произведена цехом 3 (CC3) и помещена на склад (CC5), с которого в этом же периоде была продана покупателям. Себестоимость проданной продукции была сформирована на входе финишного центра затрат CC7.

Продукция2 в количестве 20 кг была произведена цехом 4 (CC4) и помещена на склад (CC6), с которого в этом же периоде была продана покупателям. Себестоимость проданной продукции была сформирована на входе финишного центра затрат CC8.

В процессе производства продукции также принимали участие два цеха вспомогательного производства – цех 1 (CC1) и цех 2 (СС2), объемы услуг которых измеряются в часах.

В течение рассматриваемого периода четыре цеха предприятия получили следующие стоимости первичных затрат:

pc1=10$ – общая стоимость первичных затрат цеха 1 (СС1)

pc2=10$ – общая стоимость первичных затрат цеха 2 (СС2)

pc3=30$ – общая стоимость первичных затрат цеха 3 (СС3)

pc4=40$ – общая стоимость первичных затрат цеха 4 (СС4)

Суммы операций в ЖХО с№5 по №14 заполнены по результатам расчета себестоимости (закрытия затрат периода) с помощью решения СЛАУ. Как производится решение СЛАУ с помощью таблиц Microsoft Excel можно посмотреть, например, в статье Расчет себестоимости (СЛАУ). Пример. Также можно скачать таблицы Microsoft Excel с решением СЛАУ для нашего примера.

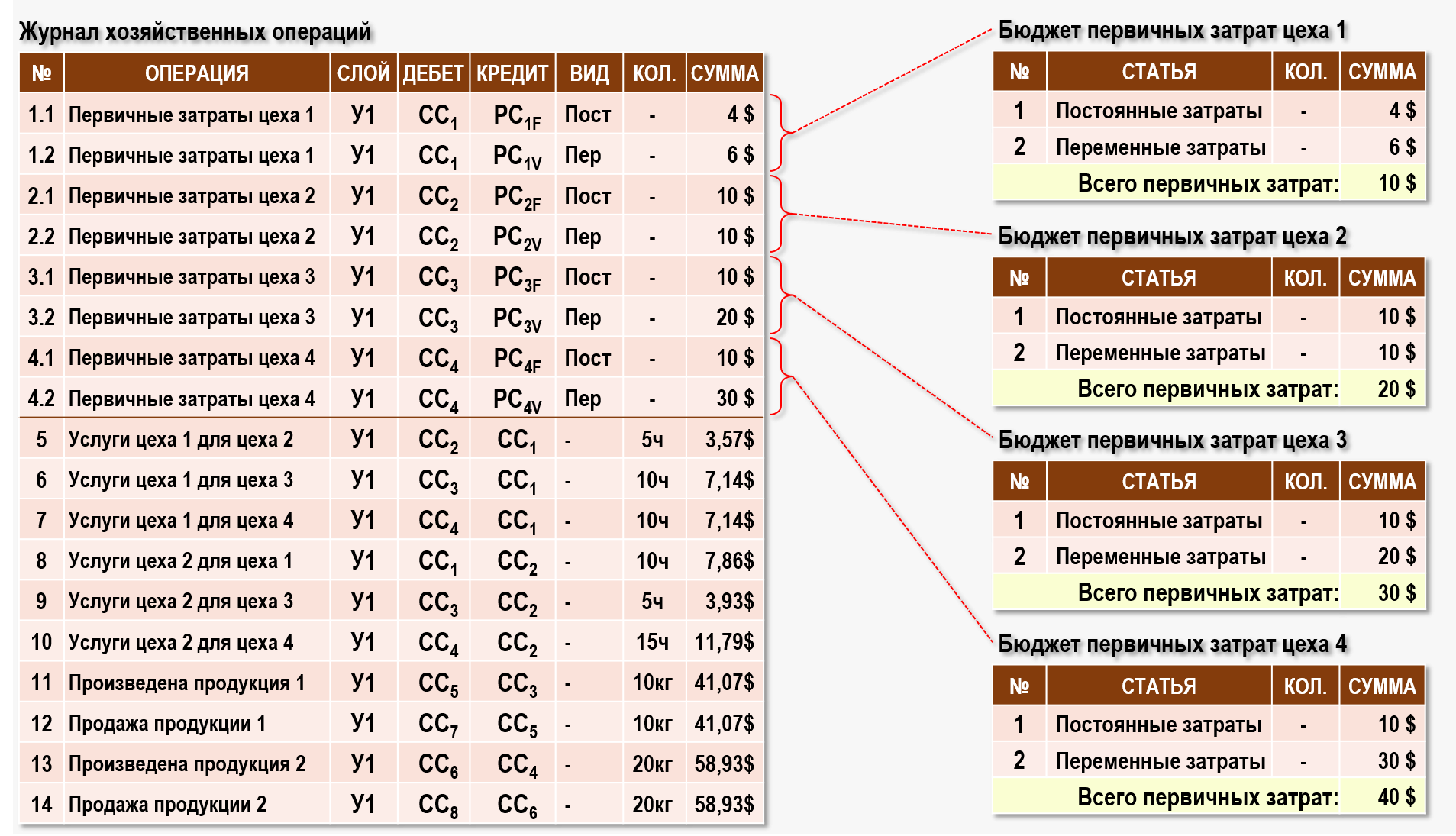

Допустим, что, проведя анализ состава первичных затрат цехов, удалось выяснить, что некоторая часть их общей стоимости предназначена для того, чтобы обеспечить нормальное функционирование соответствующего цеха вне зависимости от того, производил ли он в рассматриваемом периоде продукцию или услуги. Другими словами, эти части стоимостей первичных затрат будут присутствовать в цехах даже в том случае, если продукция в цехе не производилась и услуги цехом не оказывались. Такие затраты будем называть постоянными затратами (Fixed).

Первичные затраты, стоимость которых напрямую зависит от количества произведенных цехом продукции или услуг, отнесем к первичным постоянным затратам (Variable).

Предположим, что первичные затраты цехов были разделены следующим образом:

pc1F=4$ – первичные постоянные затраты цеха 1 (СС1)

pc1V=6$ – первичные переменные затраты цеха 1 (СС1)

pc1=pc1F+pc1V=4+6=10$

---

pc2F=5$ – первичные постоянные затраты цеха 2 (СС2)

pc2V=5$ – первичные переменные затраты цеха 2 (СС2)

pc2=pc2F+pc2V=5+5=10$

---

pc3F=10$ – первичные постоянные затраты цеха 3 (СС3)

pc3V=20$ – первичные переменные затраты цеха 3 (СС3)

pc3=pc3F+pc3V=10+20=30$

---

pc4F=10$ – первичные постоянные затраты цеха 4 (СС4)

pc4V=30$ – первичные переменные затраты цеха 4 (СС4)

pc4=pc4F+pc4V=10+30=40$

Следует иметь в виду, что проведенное разделение первичных затрат касается только тех цехов предприятия, на входы которых поступают соответствующие первичные затраты. Например, стоимость первичных переменных затрат pc1V цеха 1 имеет отношение только к услугам, производимым цехом 1 – эта стоимость должна изменяться вслед за изменением количества производимых им услуг. Стоимость же первичных постоянных затрат pc1F=4$ не должна изменяться при увеличении или уменьшении количества производимых цехом 1 услуг.

Таким образом, если речь идет об отдельном цехе (центре затрат), то проблема разделения первичных затрат на его входе на первичные постоянные и первичные переменные затраты сводится к анализу «внутренностей» центра затрат, т.е. к анализу особенностей его внутренних хозяйственных процессов. В данном случае особенности движения вторичных затрат между центрами затрат можно в расчет не принимать.

Ниже на рисунке представлен ЖХО, в котором первичные затраты каждого цеха предприятия разделены на первичные постоянные и первичные переменные затраты:

Для наглядности на рисунке также показаны бюджеты первичных затрат цехов, статьи первичных затрат (статьи бюджета) которых выделены по принципу принадлежности к постоянным или к переменным затратам.

Данную ситуацию можно проиллюстрировать также следующим образом:

На представленном рисунке хорошо видно, что общие стоимости затрат каждого из цехов формируются не только первичными затратами, каждый цех потребляет еще и вторичные затраты от других цехов предприятия, в то время, как постоянные и переменные затраты мы выделили только из первичных затрат каждого цеха. Каким образом можно разделить вторичные затраты на вторичные постоянные и переменные затраты, в том числе и в себестоимости проданной продукции, мы посмотрим в следующей статье Постоянные и переменные вторичные затраты.

В данной статье только обратим внимание на тот факт, что, разделив первичные затраты цехов на первичные постоянные и переменные затраты, мы пока ничего не можем сказать о том, как это отразится на структуре себестоимости проданной продукции, которая формируется на входе центра затрат CC7 для Продукции1 и на входе центра затрат СС8 для Продукции2. Это хорошо видно выше на рисунке, т.к. первичные постоянные и переменные затраты присутствуют только на входах цехов, а далее вторичные затраты движутся уже без учета этих аналитических разрезов вплоть до финишных центров затрат СС7 и СС8.