Прямые и косвенные затраты

Автор: Александр Поляков

Прежде, чем перейти к рассмотрению вопроса о прямых и косвенных затратах, необходимо обсудить важный для практического моделирования вопрос, связанный с применяемой в настоящее время терминологией. Здесь явно существуют проблемы, т.к. невнятность, размытость существующих определений сильно затрудняет как создание, так и дальнейшую работу с моделями предприятий в виде Графов затрат. Специалисты-практики, используя понятия прямых и косвенных затрат часто вкладывают в них личное (субъективное) понимание того, каким должен быть критерий разделения потоков затрат на потоки прямых и косвенных затрат.

Во многом такому положению вещей способствуют «туманные» определения, приводимые в экономической литературе, например:

«прямые производственные затраты (direct manufacturing costs) – затраты, которые легко прослеживаются к произведенному продукту или оказанной услуге» [Аткинсон Энтони А., Банкер Раджив Д., Каплан Роберт С., Янг Марк С. «Управленческий учет» Москва: Вильямс, 2005 год]

«различие между прямыми и косвенными затратами зависит от направления учета затрат. Под направлением учета производственных затрат понимается отражение данных о конкретном продукте, которые должны быть включены в оценку запасов продукции. Затраты подразделяются на прямые и косвенные в зависимости от того, насколько они могут быть увязаны с направлением учета» [Друри К. «Управленческий и производственный учет», Юнити-Дана, 2005 год] и т.п.

Такого рода определения оперируют качественными критериями, т.е. некими общими соображениями по поводу того, как разделить затраты предприятия на прямые и косвенные. Руководствуясь подобными определениями весьма затруднительно работать с математическими моделями, а также с созданными на их основе компьютерными моделями, поэтому необходимо научиться превращать эти общие соображения в работающие алгоритмы, которые можно было бы использовать в процессе решения задач на Графах затрат. Следует сказать, что мы не сможем в статье дать один, подходящий на все случаи хозяйственной жизни, критерий разделения затрат на прямые и косвенные затраты, поэтому разработчик Графа затрат или его пользователь должны определять критерии в каждом случае отдельно, руководствуясь целями анализа движения потоков затрат и техническими возможностями работы с Графом затрат. В данной статье мы рассмотрим несколько вариантов таких критериев, надеясь на то, что в процессе их изучения читатель поймет, как надо подходить к решению данной проблемы.

Итак, для каждого центра затрат CCi Графа затрат G(NG) все входящие в него потоки затрат можно разделить на два класса потоков – потоки прямых затрат и потоки косвенных затрат. Рассмотрим один из возможных критериев их разделения, воспользовавшись следующим определением для прямых затрат, т.к. косвенными затратами можно считать все затраты, не являющиеся прямыми.

Прямые затраты центра затрат CCi это:

pci – первичные затраты на входе центра затрат CCi

pcj – первичные затраты на входе любого другого центра затрат CCj в случае, если из центра затрат CCj в центр затрат CCi существует орпуть OrChain(CCj,CCi) и все центры затрат CCk, входящие в этот орпуть, имеют полустепень исхода DOUT(CCk)=1

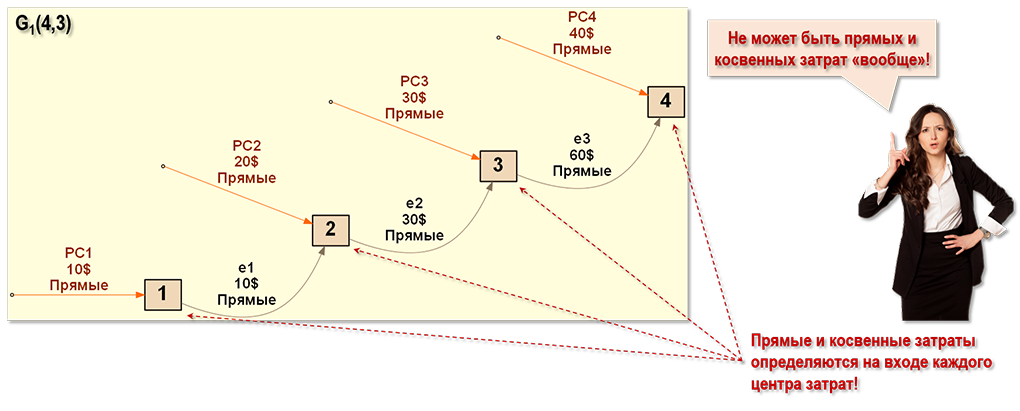

Данное определение требует пояснений, поэтому рассмотрим их использование на примере Графа затрат G1(4,3).

На входе центра затрат СС1 поток прямых затрат формируется только потоком его первичных затрат pс1:

SDIR(CC1)=pc1=$10

На входе центра затрат СС2 потоки прямых затрат формируются потоком его первичных затрат pс2 и потоком первичных затрат pс1, поступившим на вход центра затрат СС2 по дуге e1:

SDIR(CC2)=pc1+pc2=10+20=$30

Другими словами, для центра затрат СС2 прямыми затратами являются не только его первичные затраты рс2, но также и первичные затраты центра СС1, которые пришли на вход СС2 через поток вторичных затрат e1. Такой вывод можно сделать исходя из данного выше определения для прямых затрат:

OrChain1(CC1,CC2)=e1 – существует орпуть из CC1 в CC2

DOUT(CC1)=1 – полустепень исхода СС1 равна 1-це, т.е. CC1 имеет только одну исходящую дугу

На входе центра затрат СС3 потоки прямых затрат формируются потоком его первичных затрат pс3, а также потоком первичных затрат pс1, поступившим по дугам e1 и e2, и потоком первичных затрат pc2, поступившим по дуге e2:

SDIR(CC3)=pc1+pc2+pc3=10+20+30=$60

Проверяем выполнение условий определения:

OrChain2(CC1,CC3)=(e1,e2) – существует орпуть из CC1 в CC3

OrChain3(CC2,CC3)=e2 – существует орпуть из CC2 в CC3

DOUT(CC1)=1 – центр затрат CC1 имеет только одну исходящую дугу

DOUT(CC2)=1 – центр затрат CC2 имеет только одну исходящую дугу

На входе центра затрат СС4 потоки прямых затрат формируются потоком его первичных затрат pc4, а также потоками первичных затрат рс1, рс2 и рс3, поступившими по дугам e1, e2 и e3:

SDIR(CC4)=pc1+pc2+pc3+pc4=10+20+30+40=$100

Проверяем выполнение условий определения:

OrChain4(CC1,CC4)=(e1,e2,e3) – существует орпуть из CC1 в CC4

OrChain5(CC2,CC4)=(e2,e3) – существует орпуть из CC3 в CC4

OrChain6(CC3,CC4)=e3 – существует орпуть из CC3 в CC4

DOUT(CC1)=1 – центр затрат CC1 имеет только одну исходящую дугу

DOUT(CC2)=1 – центр затрат CC2 имеет только одну исходящую дугу

DOUT(CC3)=1 – центр затрат CC3 имеет только одну исходящую дугу

Как видим, в Графе затрат с линейной топологией потоки прямых затрат на входе любого центра затрат ССi могут состоять из потоков первичных затрат всех центров затрат, составляющих цепочку центров затрат, для которой центр затрат ССi является финишным. Это очень важный вывод для целей практического моделирования, т.к. с потоками прямых затрат часто ассоциируют только потоки первичных затрат на входе анализируемого центра затрат. В этом случае не учитываются потоки первичных затрат других центров затрат, которые могут с помощью потоков вторичных затрат поступать на вход рассматриваемого центра затрат, что может существенно исказить информацию о моделируемой хозяйственной ситуации.

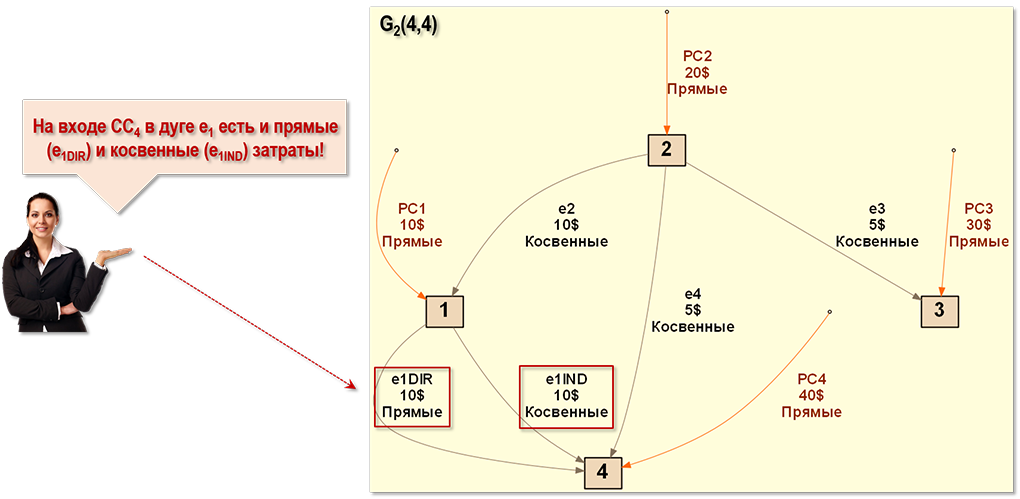

Теперь рассмотрим пример движения потоков косвенных затрат по Графу затрат G2(4,4):

На входе центра затрат СС1 поток прямых затрат формируется потоком первичных затрат pс1:

SDIR(CC1)=pc1=$10

Поток косвенных затрат на входе центра затрат СС1 формируется с помощью дуги e2:

SIND(CC1)=c2,1=$10

В связи с тем, что подмножество исходящих дуг:

ADJEOUT(CC2)={e2,e3,e4}

DOUT(CC2)=3

состоит из трех исходящих дуг, центр затрат СС2 не может входить ни в одну простую орцепь, по которой потоки прямых затрат могли бы поступить на вход центра затрат СС1.

На входе центра затрат СС2 поток прямых затрат формируется потоком первичных затрат pc2, а потоки косвенных затрат на входе центра затрат СС2 отсутствуют:

SDIR(CC2)=pc2=$20

SIND(CC2)=$0

На входе центра затрат СС3 поток прямых затрат формируется потоком первичных затрат pc3:

SDIR(CC3)=pc3=$30

Поток косвенных затрат на входе центра затрат СС3 формируется с помощью дуги e3:

SIND(CC3)=c2,3=$5

Центр затрат СС2 не может входить ни в одну простую орцепь, по которой потоки прямых затрат могли бы поступить на вход центра затрат СС3.

На входе центра затрат СС4 потоки прямых затрат формируются потоком его первичных затрат pс4 и потоком первичных затрат pс1, поступившим на вход центра затрат СС4 по дуге e1:

SDIR(CC4)=pc1+pc4=10+40=$50

Действительно:

OrChain1(CC1,CC4)=e1 - существует орпуть из центра затрат CC1 в центр затрат CC4

DOUT(CC1)=1 - центр затрат CC1 имеет только одну исходящую дугу

В данном случае не учитывается кратность дуги freq(e1)=2, т.к. мы использовали представление дуги e1 с помощью кратных дуг e1={e1DIR,e1IND} только для наглядности, чтобы раздельно показать в Графе затрат G2(4,4) потоки прямых и косвенных затрат.

Поток косвенных затрат на входе центра затрат СС4 определяется как:

SIND(CC4)=5+10=$15

Здесь имеется в виду, что потоки косвенных затрат попадают на вход центра затрат СС4 следующим образом:

первая часть стоимости потока первичных затрат pc2 в размере $5 поступает на вход центра затрат CC4 по дуге e4

вторая часть стоимости потока первичных затрат pc2 в размере $10 поступает на вход центра затрат CC4 по орцепи (e2,e1IND)

В элементарном потоке вторичных затрат e1 от центра затрат СС1 к центру затрат СС4 присутствуют как поток прямых затрат e1DIR так и поток косвенных затрат e1IND. Подобная ситуация имеет место практически в любом реальном Графе затрат.

В общем случае, для разделения потоков затрат на потоки прямых и косвенных затрат для каждого центра затрат CCi необходимо решать соответствующие задачи на Графах затрат. Например, для определения величины и состава прямых затрат, необходимо осуществить поиск простых орцепей, ведущих от всех центров затрат CCj Графа затрат к анализируемому центру затрат ССi, и проверить величины полустепеней исхода DOUT(ССk) всех входящих в них центров затрат ССk.

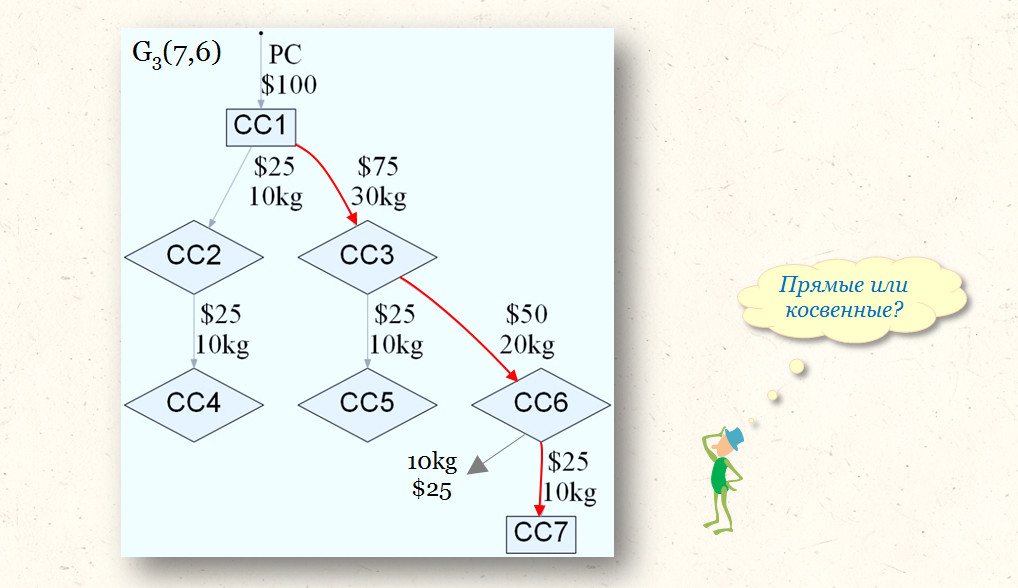

Мы предполагали, что рассмотренный выше критерий разделения потоков затрат на потоки прямых затрат и потоки косвенных затрат, будет справедливым для центров затрат любых классов. Однако, иногда при выборе критерия может возникнуть необходимость в учитывании принадлежности анализируемого центра затрат к какому-либо классу. Например, производственный процесс предприятия предполагает наличие многопередельного производства продукции. В рассматриваемом периоде продукция более раннего передела в количестве 30 kg поступила с выхода производственного центра затрат CC1 сначала на склад CC3, а потом, через еще один склад CC6 отправилась в количестве 10 kg на вход производственного центра затрат CC7 для производства продукции следующего передела.

Продукция с выхода центра затрат CC1 поступала в рассматриваемом периоде и на другие склады предприятия.

Рассмотрим центры затрат, формирующие орпуть OrChain(CC1,CC7), а точнее – определим их полустепени исхода:

DOUT(CC1)=2

DOUT(CC3)=2

DOUT(CC6)=1

Два центра затрат из трех, формирующих орпуть OrChain(CC1,CC7), имеют полустепень исхода больше единицы. Это значит, что по формальным признакам мы должны признать часть стоимости потока первичных затрат pc1, дошедшую на вход центра затрат CC7 в сумме c6,7=$25, в качестве стоимости элементарного потока косвенных вторичных затрат.

С одной стороны, на вход центра затрат СС7 поступила не вся стоимость потока первичных затрат pc1=$100 центра затрат СС1. По дороге эта стоимость несколько раз делилась на части.

С другой стороны, пропорции деления стоимости потока первичных затрат pc1 можно признать вполне экономически разумными, т.к. стоимость затрат делилась пропорционально количеству перемещаемой продукции. Действительно, трудно подобрать для рассматриваемого примера более подходящий критерий разделения стоимости затрат. По мнению автора, это обстоятельство позволяет признать, что на вход производственного центра затрат CC7 поступил элементарный поток прямых вторичных затрат стоимостью $25.

Подведем некоторые итоги. Из материала данной статьи мы узнали, что для целей практического моделирования могут существовать различные критерии разделения общего потока затрат на потоки прямых и косвенных затрат. При выборе критерия разделения потоков необходимо помнить о том, что понятие прямых и косвенных затрат действует для каждого отдельно взятого центра затрат Графа затрат.

Каждый раз, приступая к процедуре анализа движения потоков затрат по Графу затрат, специалист должен выбрать подмножество центров затрат, чьи входящие потоки прямых и косвенных затрат его могут заинтересовать. Не бывает потоков прямых и косвенных затрат вообще, т.е. для всего предприятия. Главным же условием успешного моделирования движения потоков затрат, по-прежнему, остается условие четкой формализации выбранных критериев разделения потоков затрат.