Проект 1. Часть 4. Анализ данных учета, центры затрат

Автор: Александр Поляков

В нашем проекте будем исходить из того, что настройка модели предприятия в виде Многослойного Графа затрат производится в Модуле в реальном масштабе времени, т.е. параллельно с настройкой параметров модели происходит внесение первичных учетных данных в бухгалтерскую базу данных (идет обычная текущая работа бухгалтеров). Применение Модуля не влияет на работу большинства учетных специалистов, вносящих первичные учетные данные в бухгалтерскую базу данных, более того, они могут вообще ничего не знать о существовании Модуля, а тем более – об особенностях его функционала.

Анализ первичных данных в бухгалтерской базе данных

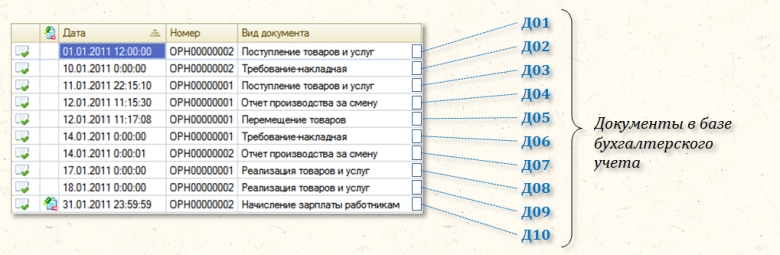

На первом этапе проекта произведем анализ первичных учетных данных, внесенных в бухгалтерскую базу в январе 2011 года. В журнале хозяйственных операций представлен перечень первичных учетных документов, введенных бухгалтерами организации Орион за январь 2011 года. Всего было введено 9 документов, рассмотрим их подробнее.

Документом Д01 было оформлено приобретение у контрагента материалов - десяти досок из сосны. Приобретенный материал поступил на Основной склад предприятия Орион.

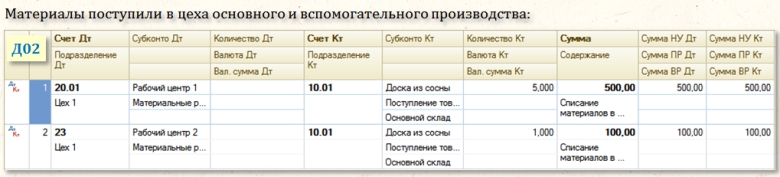

Документом Д02 было оформлено списание с Основного склада в производство материала - шести досок из сосны. Причем, пять досок были использованы в основном производстве, т.е. для производства мебельной продукции, а одна доска была использована для нужд вспомогательного производства.

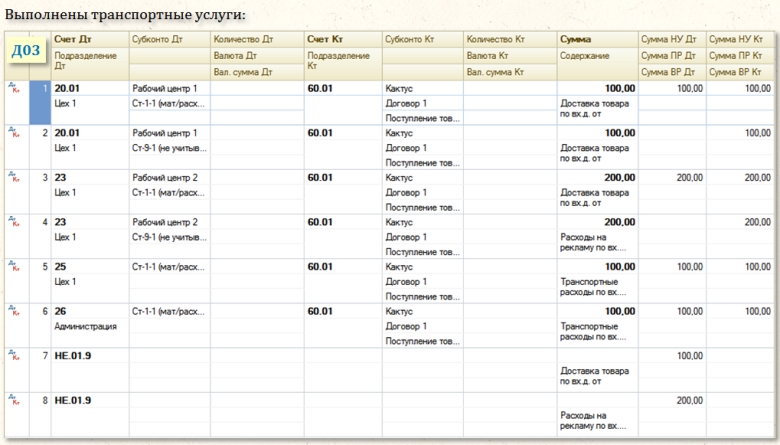

С помощью документа Д03 было оформлено потребление основным производством и вспомогательным производством, а также руководством Цеха 1 и администрацией организации Орион различных услуг, оказанных контрагентом ЗАО «Кактус» в соответствии с условиями Договора 1.

В данном случае необходимо обратить внимание на тот факт, что не вся стоимость полученных услуг была учтена для целей налогообложения налогом на прибыль. Часть услуг, связанных с доставкой материалов для основного производства, стоимостью 100 рублей и часть рекламных услуг для вспомогательного производства стоимостью 200 рублей не были признаны для целей налогообложения налогом на прибыль.

С помощью документа Д04 и Д07 был оформлен выпуск на Склад 1 готовой продукции основного производства – Стол обеденный в количестве 6+4=10 штук.

С помощью документа Д05 было отражено перемещение готовой продукции - пяти обеденных столов со Склада 1 на Склад 2.

Один из произведенных в январе 2011 года обеденных столов был списан со Склада 1 в основное производство с помощью документа Д06. В данном случае не имеют значения особенности технологического процесса производства обеденных столов, главное заключается в том, что основное производство потребляет в январе 2011 года готовую продукцию собственного производства, произведенную им в этом же периоде. Мы специально выбрали для примера такую спорную хозяйственную ситуацию, чтобы желающие поспорить читатели вдоволь поспорили на тему - может такое быть или нет, и спокойно пошли дальше. Это даст возмоможность в дальнейшем не спорить на второстепенные темы и не отклоняться от главной темы статьи. Понятно, что пример условный, но потребление продукции собственного производства встречается довольно часто.

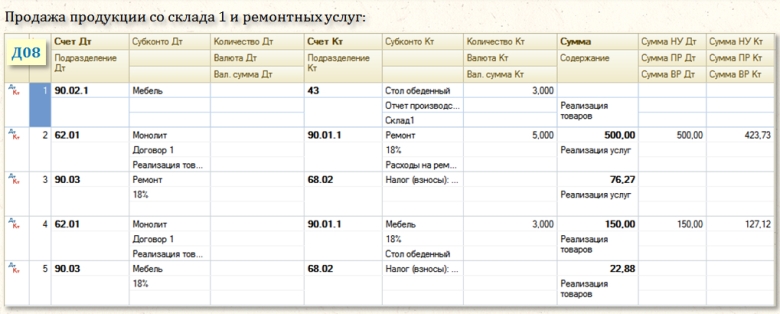

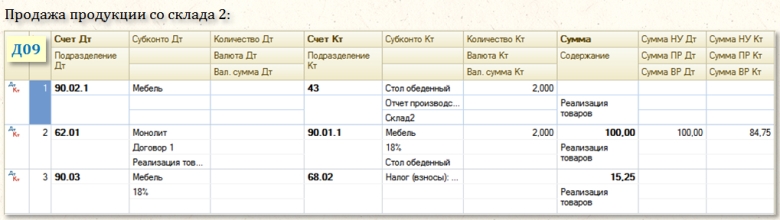

С помощью документов Д08 и Д09 были отражены операции по продаже трех обеденных столов со Склада 1 и двух обеденных столов со Склада 2. Кроме того, были оказаны (проданы) услуги по ремонту оборудования.

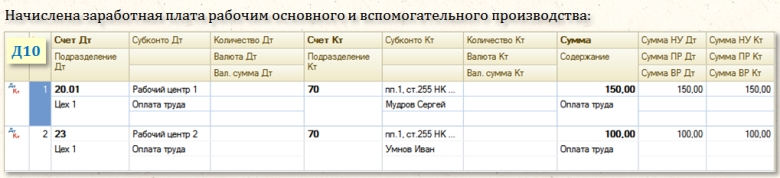

С помощью документа Д10 работникам основного и вспомогательного производства была начислена заработная плата за январь 2011 года.

Полученные данные могут помочь существенно ускорить настройку центров затрат при создании модели предприятия в виде Графа затрат.

Настройка центров затрат

Анализ записей в бухгалтерской базе данных позволил выделить в модели предприятия следующие центры затрат:

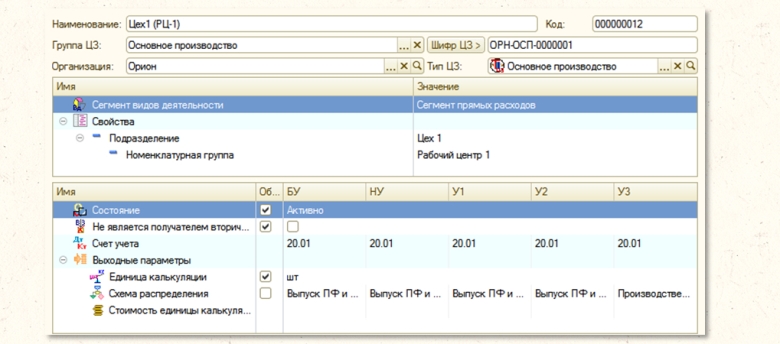

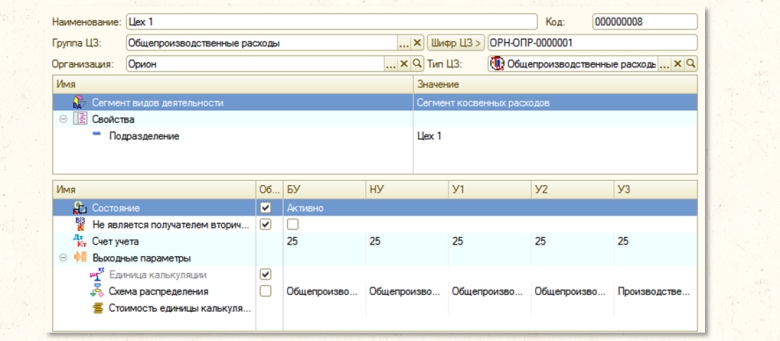

Центр затрат: Цех 1 (РЦ-1) - выбираем следующие значения свойств:

- Единица калькуляции=шт – объем произведенной мебели будет измеряться в штуках

- Схема распределения=Выпуск ПФ и ГП (с партиями) – для видов учета БУ, НУ, У1 и У2. Данная схема распределения затрат определяет количество и номенклатуру произведенной центром затратмебели, а также склады (места хранения), на которые производился ее выпуск

- Схема распределения=Производственный отчет – для вида учета У3

- Сегмент видов деятельности=Сегмент прямых расходов – в виде учета НУ данный центр затрат относится к сегменту прямых налоговых расходов, т.е. поступившие на его вход прямые и кос-венные налоговые расходы пройдут че-рез центр без переклассификации

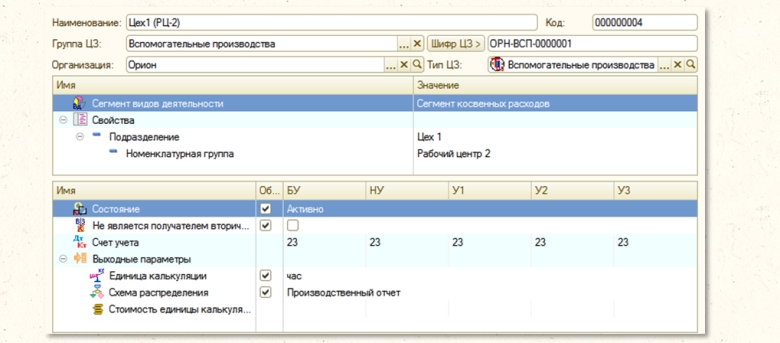

Центр затрат: Цех 1 (РЦ-2) - выбираем следующие значения свойств:

- Единица калькуляции=час – объем ремонтных работ будет измеряться в часах

- Схема распределения=Производственный отчет – во всех видах учета вторичные затраты с выхода данного центра затрат будут распределяться на основе значений показателей, заданных в документе Производственный отчет

- Сегмент видов деятельности=Сегмент косвенных расходов – в виде учета НУ данный центр затрат относится к сегменту косвенных налоговых расходов, т.е. поступившие на его вход прямые налоговые расходы превратятся на выходе в косвенные налоговые расходы

Центр затрат: Цех 1 - выбираем следующие значения свойств:

- Единица калькуляции=% – объем услуг по управлению Цехом 1 будем измерять в %, точнее – в долях, рассчитанных на основе сумм заработной платы, начисленной на центры затрат Цех 1 (РЦ-1) и Цех 1 (РЦ-2)

- Схема распределения=Общепроизводственные по ФОТ БУ – для видов учета БУ, У1 и У2. Данная схема распределения затрат определяет суммы заработной платы, начисленные на центры затрат, у которых значение свойства Подразделение=Цех 1, и распределяет на них накопленную на центре затрат Цех 1 сумму затрат пропорционально найденным суммам заработной платы

- Схема распределения=Общепроизводственные по ФОТ НУ – для вида учета НУ. Данная схема распределения затрат работает также, как и предыдущая, только на основе данных налогового учета

- Схема распределения=Производственный отчет – для вида учета У3

- Сегмент видов деятельности=Сегмент косвенных расходов – в виде учета НУ данный центр затрат относится к сегменту косвенных налоговых расходов, т.е. поступившие на его вход прямые налоговые расходы превратятся на выходе в косвенные налоговые расходы

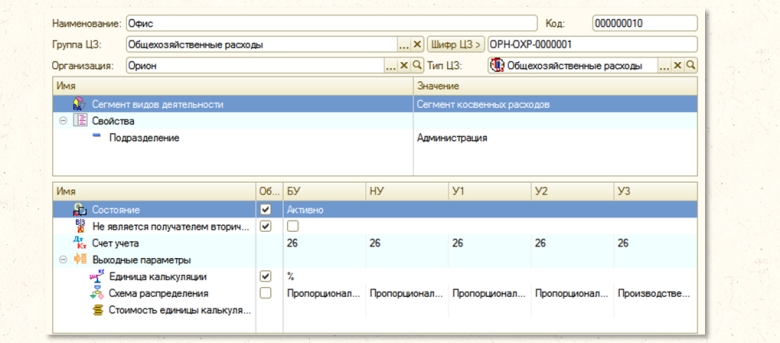

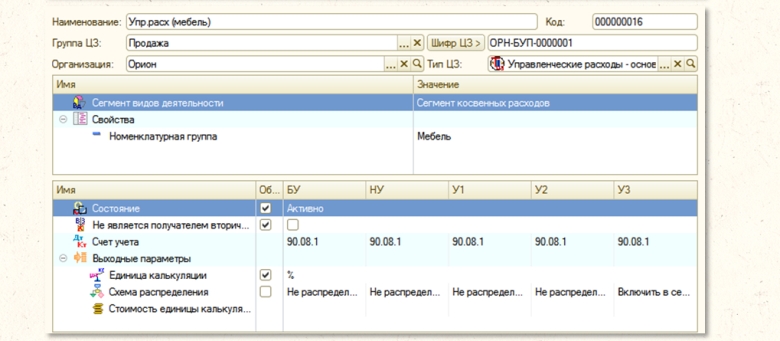

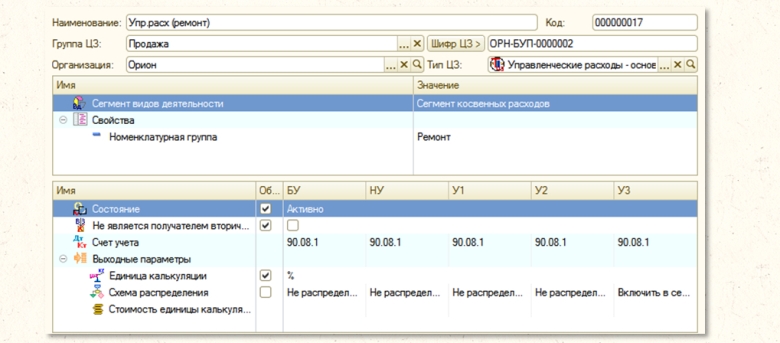

Центр затрат: Офис - выбираем следующие значения свойств:

- Единица калькуляции=% – объем услуг по управлению предприятием Орион будем измерять в %, точнее – в долях, рассчитанных на основе сумм выручки, полученной от продажи мебели и ремонтных работ

- Схема распределения=Пропорционально выручке БУ (ОХЗ) – для видов учета БУ, У1 и У2. Данная схема распределения затрат определяет суммы выручки от продажи мебели и ремонтных работ и распределяет накопленную на центре затрат Администрация сумму затрат между центрами затрат Упр.рас (мебель) и Упр.расх (ремонт) пропорционально найденным суммам выручки

- Схема распределения=Пропорционально выручке НУ (ОХЗ) – для вида учета НУ. Данная схема распределения затрат работает также, как и предыдущая, только на основе данных налогового учета

- Схема распределения=Производственный отчет – для вида учета У3

- Сегмент видов деятельности=Сегмент косвенных расходов – в виде учета НУ данный центр затрат относится к сегменту косвенных налоговых расходов

Для того, чтобы окончательно сформировать Граф затрат теперь необходимо настроить финишные центры затрат, т.е. центры затрат, на которых будут заканчиваться (финишировать) потоки затрат и формироваться себестоимость проданной мебели и проданных ремонтных работ.

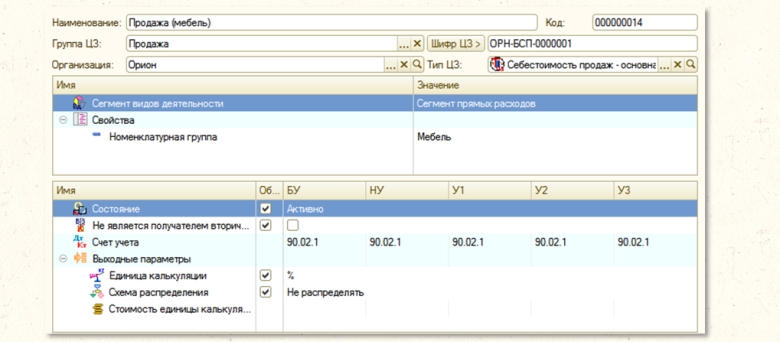

На входе центра затрат Продажа (мебель) мы предполагаем формировать значение себестоимости проданной мебели.

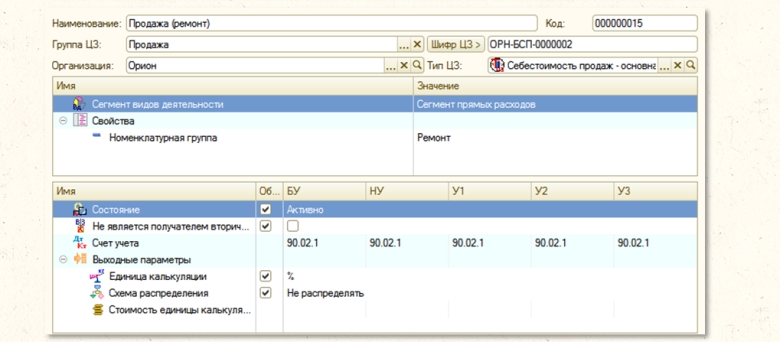

На входе центра затрат Продажа (ремонт) мы предполагаем формировать значение себестоимости проданных ремонтных работ.

Так как мы точно уверены, что с выхода данных центров затрат вторичные затраты никуда распределяться не будут, выбираем специальную схему распределения Не распределять, которая применяется для центров затрат, выполняющих в Графе затрат роль финишных центров затрат, на которых заканчивается движение потоков затрат. Для подобных центров затрат рекомендуется выбирать единицу калькуляции – %.

Кроме центров затрат, на которых будет формироваться себестоимость проданной мебели и ремонтных работ, необходимо также настроить центры затрат, на которых будут формироваться расходы на управление предприятием. В нашем примере предполагается, что расходы на управление предприятием должны признаваться полностью в рассматриваемом периоде и распределяться между видами деятельности предприятия пропорционально выручке от продажи продукции, работ и услуг. Можно считать, что предприятие Орион имеет два вида деятельности:

- производство и продажа мебели

- выполнение ремонтных работ

Следовательно, необходимо настроить два центра затрат, на которых будет формироваться стоимость управленческих расходов для каждого вида деятельности предприятия.

Здесь следует обратить внимание на тот факт, что для вида учета У3 выбраны схемы распределения, отличные от схем распределения в остальных видах учета. Это сделано потому, что для целей планирования себестоимости мы не будем данные центры затрат рассматривать в качестве финишных центров затрат. Накопленные на них суммы управленческих расходов по видам деятельности предприятия будут включены в себестоимость проданной мебели и ремонтных работ. В результате, в виде учета У3 на центрах затрат Продажа (мебель) и Продажа (ремонт) мы получим значение полной себестоимости, т.е. с учетом управленческих расходов по виду деятельности.

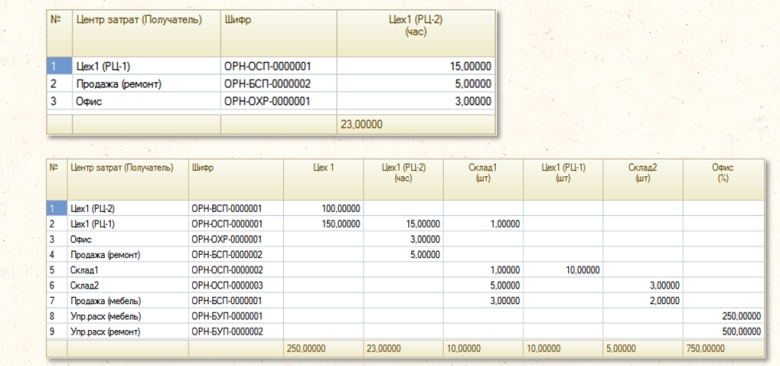

С помощью документа Производственный отчет (на рисунке - представлен сверху) внесем для видов учета БУ, НУ, У1 и У2 в Модуль объемы ремонтных работ (в часах), выполненных центром затрат Цех 1 (РЦ-2) в январе 2011 года. Для вида учета У3 другим документом Производственный отчет придется внести данные о количестах единиц калькуляции на выходах всех нефинишных центров затрат.

Теперь у нас есть все объекты, необходимые для построения многослойного Графа затрат. В следующих частях статьи будем формировать Графы затрат в каждом виде (слое) учета.

к части 3 ... к части 5