Проект 1. Часть 6. Граф затрат в управленческих видах учета У1 и У2

Автор: Александр Поляков

Произведем распределение вторичных затрат в управленческих видах учета У1 и У2.

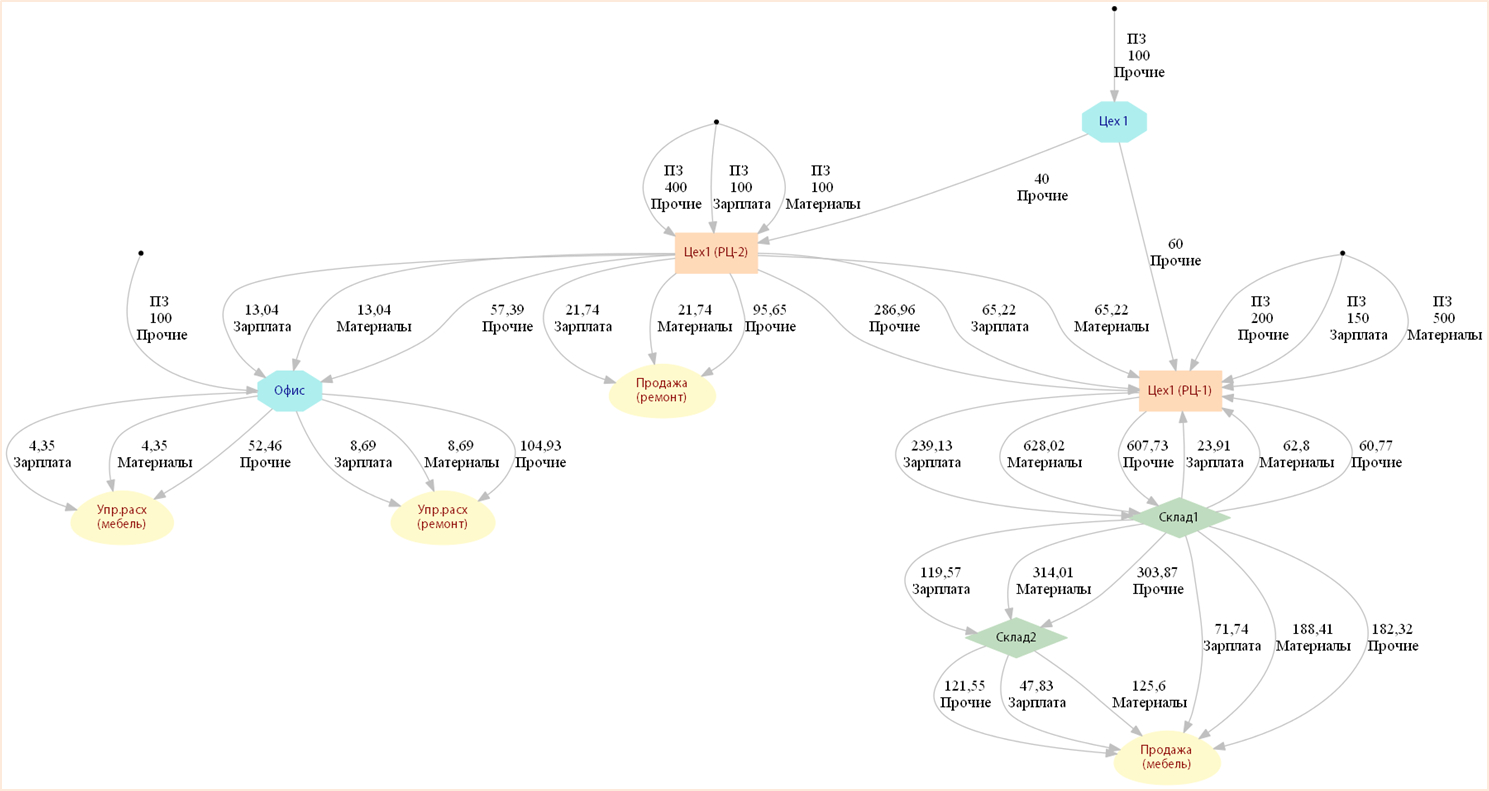

Граф затрат в управленческом учете У1 (см. видеоролик на YouTube)

Напомним, что в слое управленческого учета (У1) по условиям нашего проекта производится распределение фактических вторичных затрат – закрытие затрат текущего периода, по результатам которого не должны формироваться бухгалтерские проводки в бухгалтерской базе данных. Первичные затраты для данного вида учета должны быть получены из данных бухгалтерского учета текущего периода. Распределение вторичных затрат производится в разрезе следующего множества элементов затрат:

- амортизация

- материалы

- зарплата

- отчисления на социальные нужды

- прочие

В рассматриваемом периоде из этих пяти возможных для применения элементов затрат фактически были использованы только три элемента затрат: материалы, зарплата и прочие.

Можно также посмотреть движение каждого элемента затрат в отдельности:

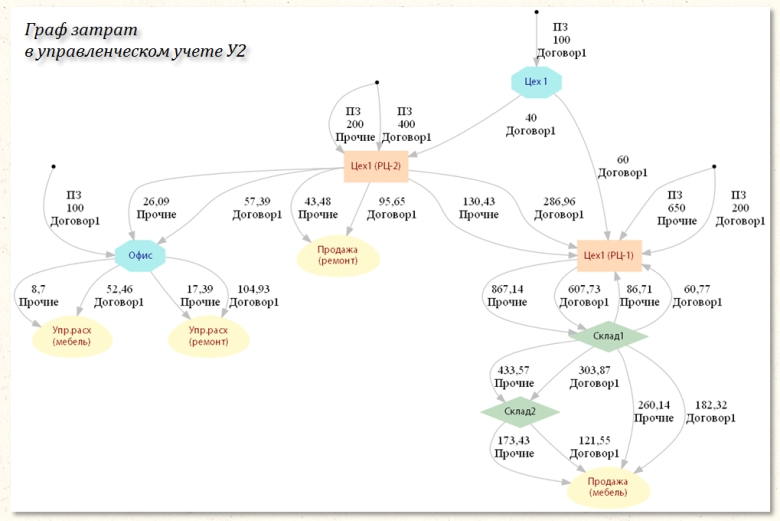

Граф затрат в управленческом учете У2

Напомним, что в слое управленческого учета (У2) по условиям нашего проекта производится распределение фактических вторичных затрат – закрытие затрат текущего периода, по результатам которого не должны формироваться бухгалтерские проводки в бухгалтерской базе данных. Первичные затраты для данного вида учета должны быть получены из данных бухгалтерского учета текущего периода. Распределение вторичных затрат производится в разрезе следующего множества элементов затрат:

- затраты по договору 1 с ЗАО «Кактус» (элемент затрат - Договор1)

- прочие

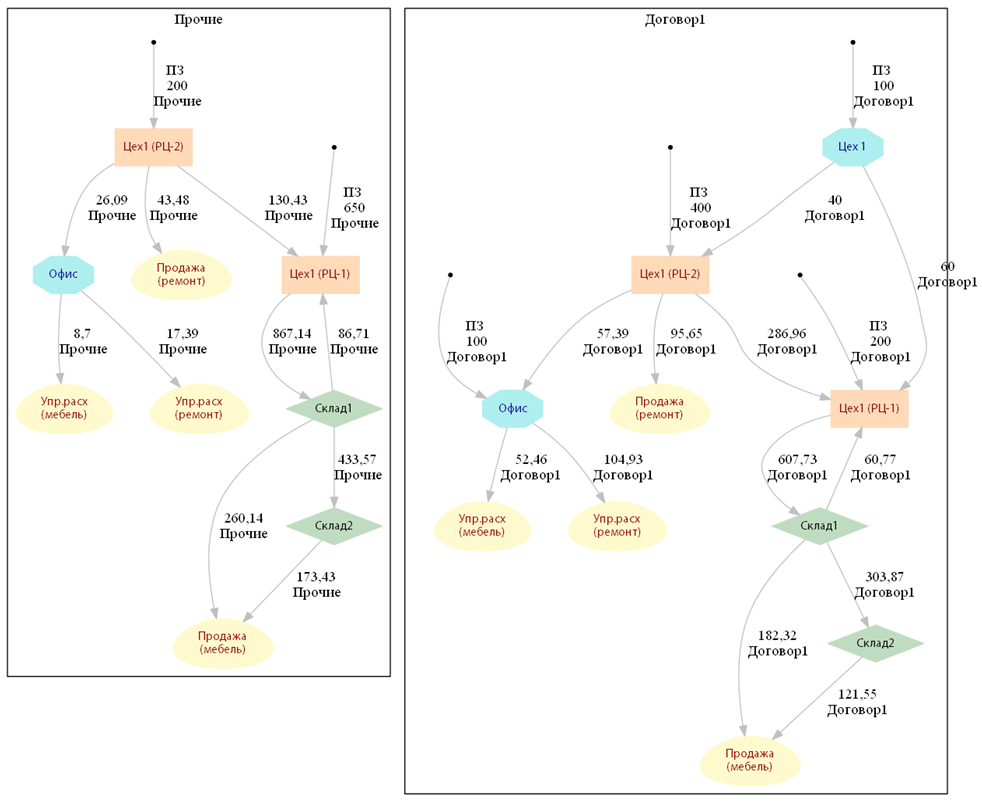

Можно также посмотреть движение каждого элемента затрат в отдельности:

к части 5 ... к части 7