Расширенная матрица исходных коэффициентов

Автор: Александр Поляков

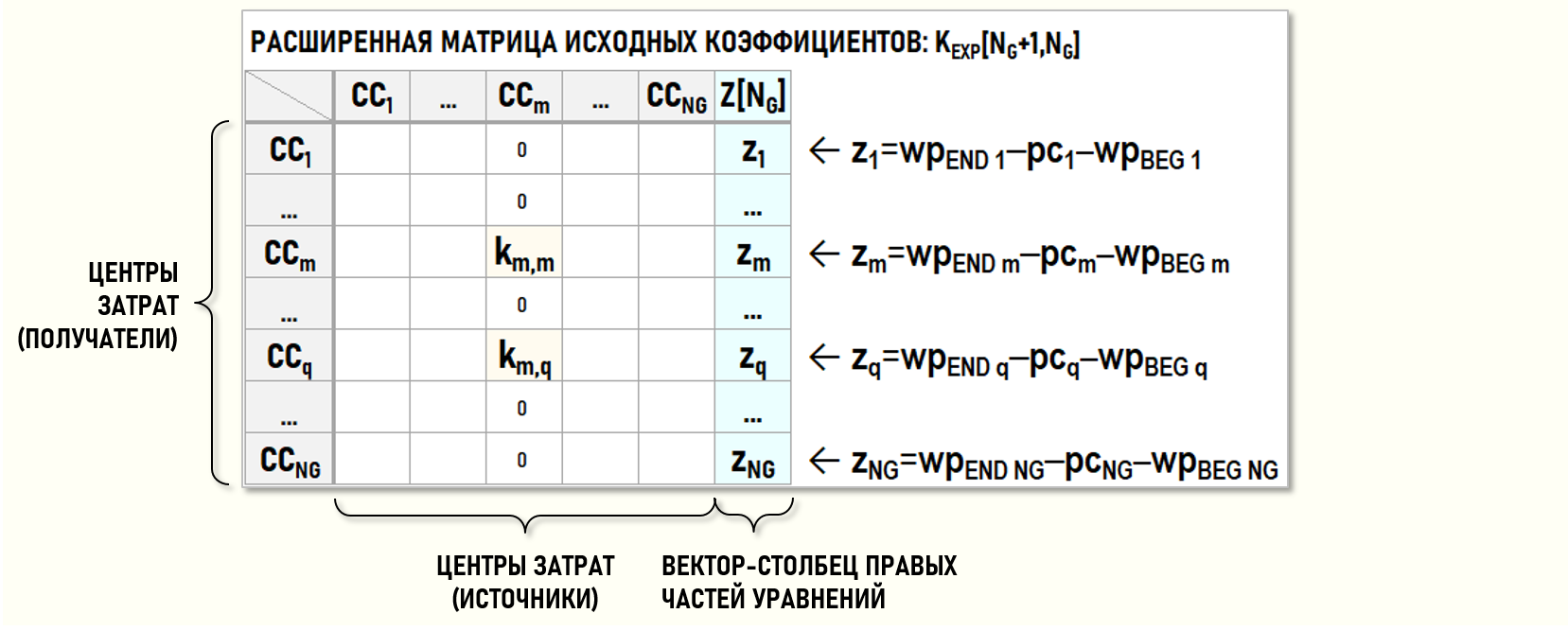

Рассмотренная в предыдущей статье матрица исходных коэффициентов K[NG,NG] представляет собой только часть матричной модели хозяйственной деятельности предприятия, используемой для расчета себестоимости продукции, работ и услуг. Для формирования «полной» модели дополним матрицу исходных коэффициентов K[NG,NG] справа столбцом правых частей уравнений Z[NG] и в результате получим расширенную матрицу исходных коэффициентов KEXP[NG+1,NG].

Матрица данного класса представляет собой математическую (матричную) модель хозяйственной деятельности предприятия в рассматриваемом периоде и содержит все необходимые данные для расчета себестоимости продукции, работ и услуг. Другими словами, если пользователю удалось сформировать расширенную матрицу исходных коэффициентов, то далее остается только решить систему линейных алгебраических уравнений (СЛАУ), которая полностью определяется данной матрицей, и найти значения тарифов на выходах центров затрат.

ПРИМЕР:

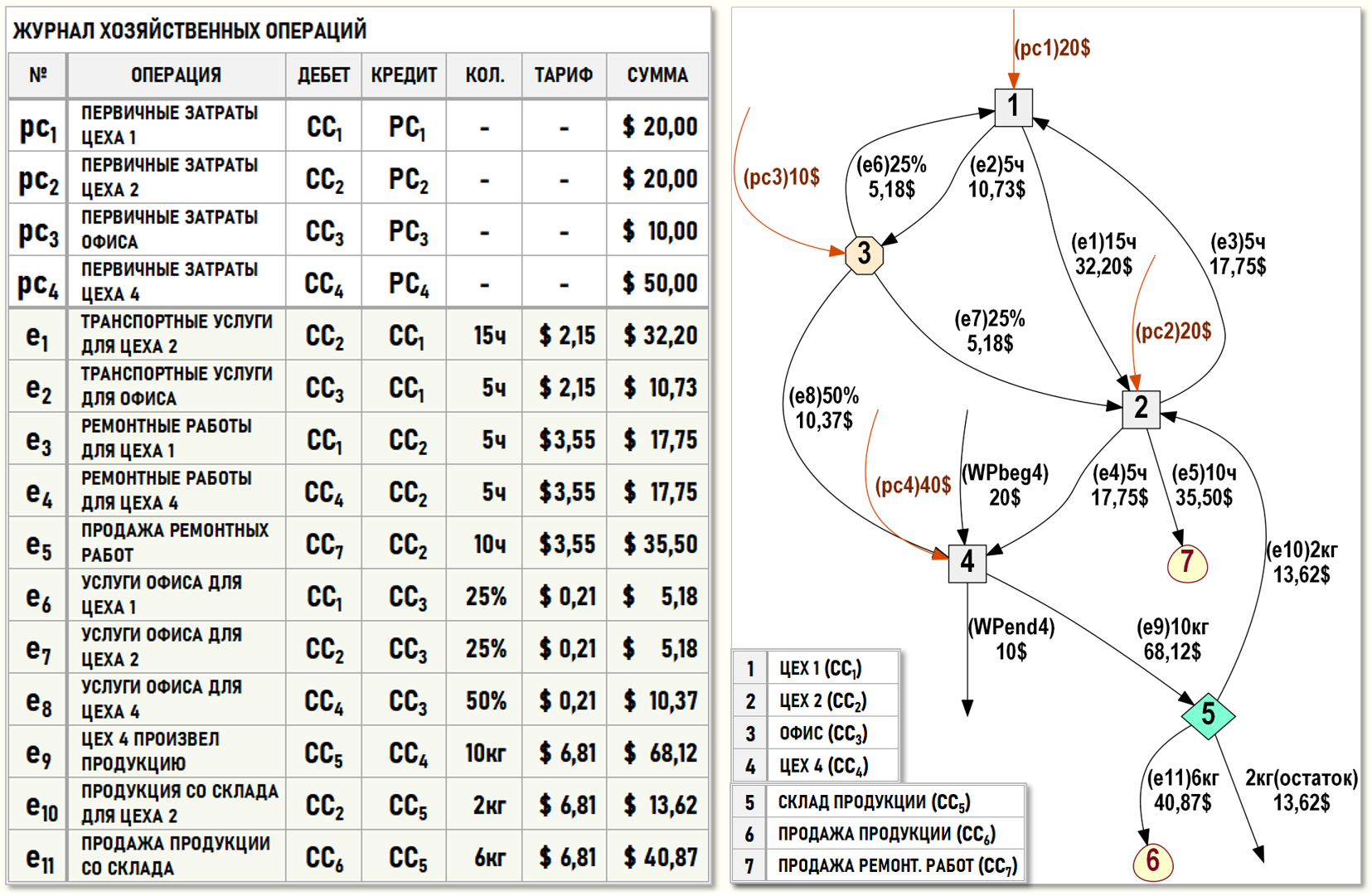

В отчетном периоде предприятие производит и продает продукцию, а также выполняет для сторонних контрагентов небольшие объемы ремонтных работ.

Цех 1 (СС1) в отчетном периоде оказал транспортные услуги Цеху 2 (15ч) и Офису предприятия (5ч). Объемы транспортных услуг измеряются в часах. Первичные затраты Цеха 1 (СС1) за отчетный период составили 20$.

Цех 2 (СС2) в отчетном периоде выполнил ремонтные работы для Цеха 1 (5ч), для Цеха 4 (5ч) и для сторонних контрагентов (10ч), т.е. продал ремонтные работы. Объемы ремонтных работ измеряются в часах. Себестоимость проданных ремонтных работ формируется на входе центра затрат СС7. Первичные затраты Цеха 2 (СС2) за отчетный период составили 20$.

Цех 4 (СС4) произвел в отчетном периоде 10кг продукции и поместил ее на Склад предприятия (СС5). На начало периода в Цехе 4 (СС4) присутствовала продукция, не прошедшая все стадии технологического процесса, стоимость которой (WPBEG4) была оценена в 20$. В конце периода в Цехе 4 (СС4) также осталась продукция, не прошедшая все стадии технологического процесса, ее стоимость (WPEND4) была оценена по результатам инвентаризации незавершенного производства и составила 10$. Первичные затраты Цеха 4 (СС4) за отчетный период составили 40$.

Часть продукции (2кг) со Склада (СС5) в отчетном периоде была использована Цехом 2 (СС2), 6кг продукции было продано покупателям, 2кг продукции осталось на Складе (СС5) в конце периода. Себестоимость проданной продукции формируется на входе центра затрат СС6.

Управление деятельностью предприятия производится административным персоналом в Офисе (СС3). Распределение стоимости управленческих затрат Офиса (СС3) производится в следующих пропорциях – по 25% получают Цех 1 (СС1) и Цех 2 (СС2), а оставшиеся 50% приходятся на долю Цеха 4 (СС4). Первичные затраты Офиса (СС3) за отчетный период составили 10$.

Ниже на рисунке Граф затрат G(7,11) предприятия представлен как в табличной форме – в виде журнала хозяйственных операций, так и в графической форме:

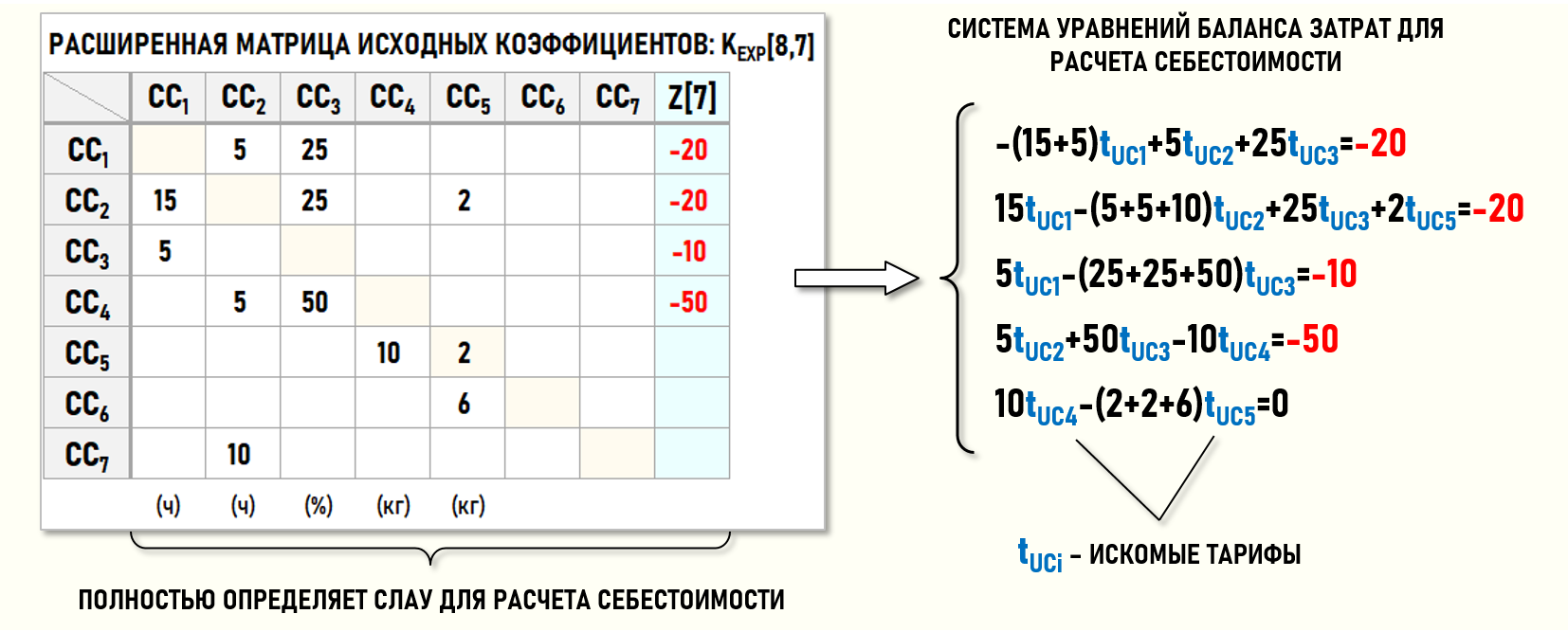

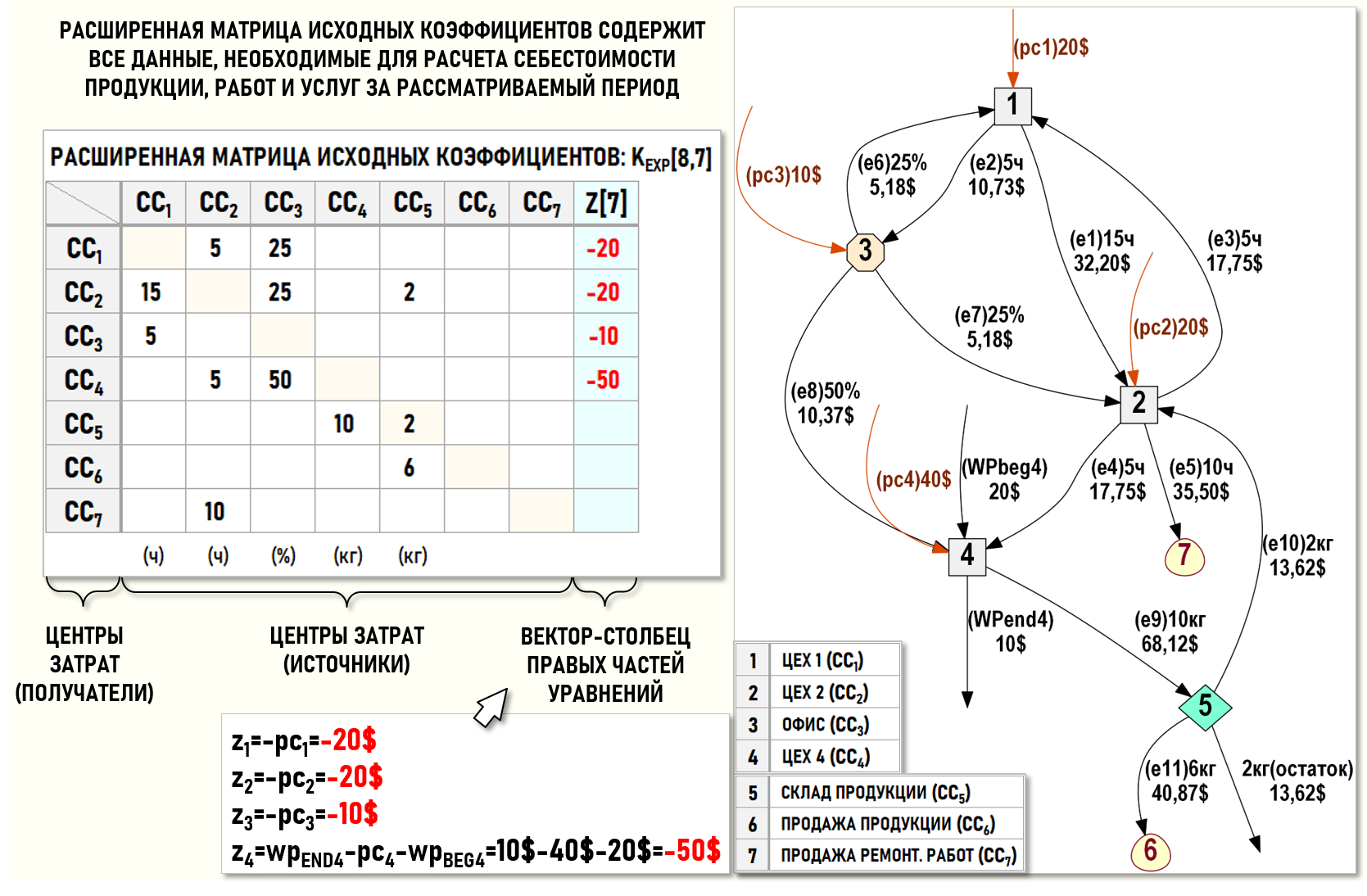

Составим расширенную матрицу исходных коэффициентов KEXP[8,7] для Графа затрат G(7,11):

В расширенной матрице исходных коэффициентов KEXP[8,7] в компактном и наглядном виде содержатся все данные, необходимые для составления системы уравнений баланса затрат, используемой для расчета себестоимости за рассматриваемый период: