Бухгалтерский учет и киберпространство

Автор: Александр Поляков

Развитие информационных технологий, создание глобальных компьютерных сетей позволило переместить существенную часть профессиональной деятельности огромного числа людей в особую информационную среду, названную с определенной долей метафоричности киберпространством (cyberspace).

В полной мере это относится и к учетной деятельности. Ведение бухгалтерского, управленческого и налогового учетов на предприятиях сейчас уже сложно представить себе вне границ киберпространства, хотя еще совсем недавно «бумажная» информационная среда (бумажные регистры учета) рассматривалась для этих целей фактически как безальтернативная.

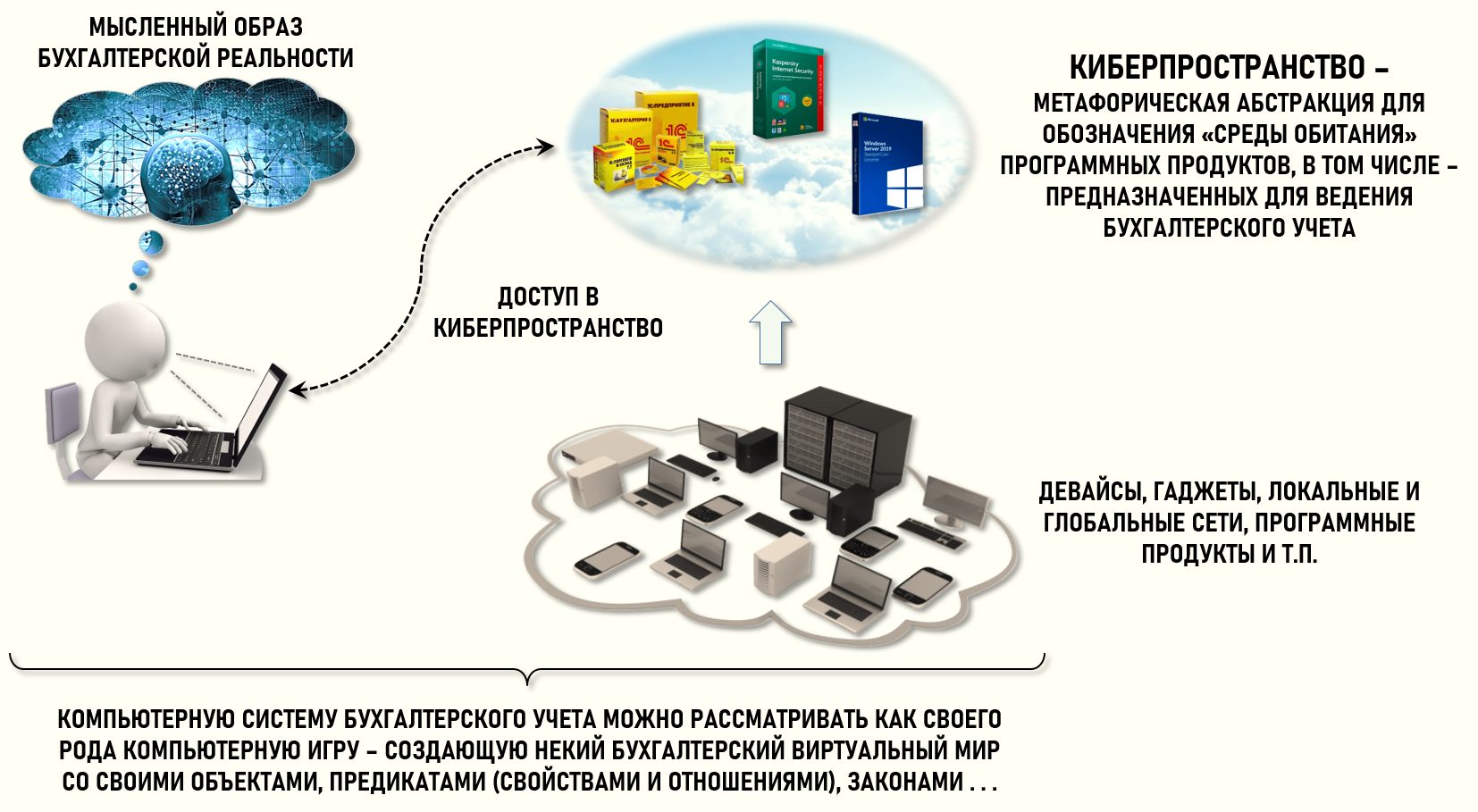

Дискуссии по поводу тонкостей семантического наполнения метафорической абстракции cyberspace (cyber – связанный с информационными технологиями, space – пространство) продолжаются до сих пор [1]. Общее согласие, пожалуй, достигнуто лишь в том, что киберпространство можно рассматривать как особую информационную среду, в которой функционируют продукты информационно-коммуникационных технологий, позволяя создавать сложные системы взаимодействий агентов с целью обмена и управления информацией. По существу, киберпространство можно рассматривать как артефакт, имеющий свои «размеры» и «границы», которые, однако, не следует ассоциировать с геометрическими характеристиками объектов в физическом пространстве.

Например, границы киберпространства нельзя отобразить на географической карте или на глобусе, поскольку для объектов киберпространства (сайтов, информационных порталов и т.п.) нельзя определить ни геометрические размеры, ни местоположение в физическом пространстве.

Киберпространство едино для всех пользователей, имеющих возможность в него «погружаться». Для акта коммуникации в киберпространстве агентам взаимодействия достаточно просто иметь возможность доступа в эту информационную среду. При этом им необязательно находиться в строго определенном месте физического пространства в строго заданный момент времени.

Значительная часть общественных отношений – социальных, экономических и политических в современном мире происходит именно в киберпространстве, формируя тем самым всеобщую цифровую реальность, важную часть которой по праву составляют финансовые процессы.

Можно сказать, что в настоящее время киберпространство представляет собой очень важную часть среды обитания человека, в которой фактически формируется современная глобальная система общественного производства, предлагающая новые способы использования природных и интеллектуальных ресурсов.

С помощью распределенных компьютерных систем бухгалтерского учета в киберпространстве можно отслеживать, обобщать и анализировать потоки учетных данных о хозяйственных процессах в рамках всей глобальной системы общественного производства независимо от географических границ территорий отдельных государств или предприятий.

Понятно, что переход в новую информационную среду, да еще и произошедший в кратчайшие исторические сроки, не может не оказывать влияния как на практический, так и на теоретический аспекты профессиональной деятельности учетных специалистов. Можно выделить два доминирующих тренда, характеризующих реакцию учетных специалистов на перевод учетной деятельности в киберпространство.

Первый тренд определяется недоверчивым отношением учетных специалистов к математизации учетной деятельности, к использованию математических моделей в автоматизированных системах бухгалтерского учета, к математическому моделированию как методу научного познания хозяйственной реальности.

Учетные специалисты данной группы считают допустимым использование математики в бухгалтерском учете исключительно в пределах четырех арифметических действий, а любое расширение арсенала математических структур считается недопустимым из-за невозможности проверки «вручную» результатов их применения. Классическим примером здесь является недоверие к применению теории графов и систем линейных алгебраических уравнений для расчета себестоимости продукции, работ и услуг.

Второй тренд, наоборот, определяется излишней доверчивостью к абсолютно любой математической «начинке» бухгалтерских программных продуктов и готовностью априори воспринимать любой из них в качестве своеобразного эталонного профессионального инструмента.

Данной позиции обычно придерживаются учетные специалисты, обучение и работа которых изначально связана с киберпространством как с единственно возможной информационной средой, но исключительно в рамках какого-либо конкретного программного продукта.

Понятно, что любой производитель программных продуктов объективно заинтересован в том, чтобы обучение учетных специалистов как практике, так и теории бухгалтерского учета, изначально происходило бы на основе заложенной в его программный продукт «авторской» методологии и технологии ведения бухгалтерского учета.

Подобная специализация практической учетной деятельности (а по факту – и теории учета), основанная на особенностях того или иного программного продукта, делает весьма затруднительным переход на программный продукт другого производителя. Это может потребовать от учетного специалиста таких огромных затрат времени и сил на переобучение, что для большого числа учетных специалистов такой переход становится практически невозможен.

Если ранее, в период доминирования «бумажной» информационной среды, учетный специалист, изучив базовые основы бухгалтерского учета и одну из форм его ведения, например, журнально-ордерную форму учета, мог вести бухгалтерский учет на любом предприятии, то сейчас он фактически должен быть узким специалистом по работе с конкретным бухгалтерским программным продуктом, иначе все его знания общих основ бухгалтерского учета окажутся просто бесполезными.

На данный момент еще не создана общепризнанная теоретическая модель ведения бухгалтерского учета в киберпространстве, которую разработчики могли бы (если, конечно, захотели бы) реализовать в своих программных продуктах, что позволило бы пользователям выбирать любой из них, потратив минимальное время на адаптацию, например, как это происходит при работе в текстовых редакторах любого производителя.

В результате произошло фактическое разделение учетных специалистов по признаку их принадлежности к группам адептов того или иного бухгалтерского программного продукта, аналогично тому, как это произошло, например, с некоторыми популярными компьютерными играми. Появились даже такие новые профессии, как бухгалтер 1С, бухгалтер SAP и т.п., что вполне объяснимо в сложившейся ситуации, но с точки зрения возможных перспектив развития теории и практики бухгалтерского учета выглядит довольно странно.

Одно дело, когда учетный специалист предпочитает работать с программным продуктом исходя, например, из более комфортной для него реализации интерфейсной части продукта, и совсем другое дело, когда учетный специалист выбирает программный продукт потому, что на предприятии было принято решение вести бухгалтерский учет, например, по так называемой «методологии» 1С или по «методологии» SAP.

В этом случае практика (да и теория) бухгалтерского учета как бы разрывается на отдельные куски, фрагменты, направления, монополизируемые отдельными производителями автоматизированных систем бухгалтерского учета. Причем постоянное наращивание функциональных возможностей таких систем дает своеобразный негативный побочный эффект, поскольку способствует дальнейшему укреплению границ между этими «кусками».

Чем богаче функционал такой системы, тем активнее пользователь вовлекается в петлю положительной обратной связи, формирующую у него все более жесткие ментальные модели. Проще говоря, у пользователя не остается другого пути, кроме как привыкать смотреть на хозяйственные процессы исключительно через функциональные «очки», сконструированные производителями конкретной системы. Понятно, что сформированная таким образом привычка далее сильно минимизирует способность пользователя к переходу на работу в другом бухгалтерском программном продукте.

Если направление данного тренда не изменить, то скоро мы будем иметь не только несколько авторских технологий ведения бухгалтерского учета, но и несколько «авторских теорий» бухгалтерского учета от нескольких производителей, доминирующих на рынке автоматизированных систем бухгалтерского учета.

Как избежать подобного развития ситуации? Первый шаг очевиден – необходимо продолжать попытки развития общей теории бухгалтерского учета, опираясь на научное мировоззрение, а не на функциональные и конструктивные особенности конкретных автоматизированных систем бухгалтерского учета. Тем более, что это необходимо делать в любом случае, т.к. с фактическим наличием системного кризиса в развитии бухгалтерского учета кризиса в развитии бухгалтерского учета согласны сейчас практически все здравомыслящие специалисты в этой предметной области – как ученые, так и практики.

В данном контексте появление новой информационной среды в виде киберпространства всего лишь обострило ситуацию, заставило активнее заняться ее разрешением. Использование непрерывно прогрессирующих информационных технологий, способных обеспечивать глубокое погружение пользователей в реальность особого вида – виртуальную реальность, в том числе и в бухгалтерскую виртуальную реальность, о которой мы будем говорить далее, привело не только к появлению новых возможностей, но и повлекло за собой целый ряд проблем, решение которых возможно только на основе глубокого понимания оснований виртуального бытия.

Здесь важно отметить, что попытка рассматривать виртуальную реальность исключительно как продукт информационных технологий является неоправданным упрощением проблемы, поскольку возможность создания любой виртуальной реальности непосредственно связана со спецификой человеческого сознания как такового. С философской точки зрения можно сказать, что человек (в нашем случае – учетный специалист) является онтологически необходимым элементом любой виртуальной реальности, без него она просто не может существовать. Далее мы обсудим это подробнее.

Следующий шаг также очевиден и связан с созданием общепризнанной модели ведения бухгалтерского учета в киберпространстве, максимально учитывающей особенности именно этой информационной среды. Это позволит разработчикам избежать стадии изобретения «велосипеда» при создании своих программных продуктов и даст возможность пользователям, обладающим унифицированным теоретическим знанием о ведении бухгалтерского учета в киберпространстве, работать в любых программных продуктах, оперативно переходя с одного на другой в случае возникновения такой необходимости.

Как же вести бухгалтерский учет в киберпространстве, какие особенности могут возникать в этом случае, почему для этих целей недостаточно существующего «традиционного» подхода к ведению бухгалтерского учета? Обсуждением этих вопросов мы и займемся далее на сайте.

1. Добринская Д.Е. «Киберпространство: территория современной жизни» // Вестник Московского университета. Серия 18. Социология и политология. 2018, №1, с.52-70