Проект 1. Часть 3. Виды (слои) учета, элементы затрат

Автор: Александр Поляков

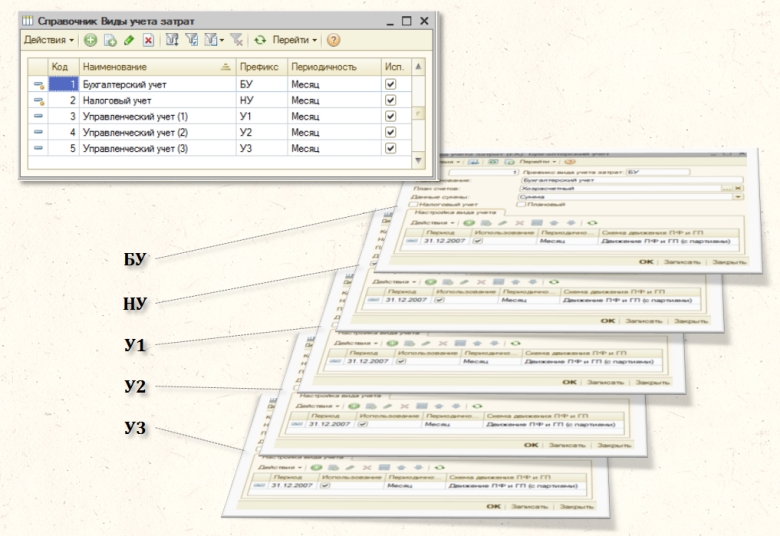

Виды (слои) учета

Для того, чтобы решить поставленные в части 2 задачи, нам необходимо построить многослойный Граф затрат, в каждом слое которого будем решать отдельную задачу – в нашем примере нужно создать пять слоев (видов) учета.

Бухгалтерский учет (БУ)– в котором будет производиться распределение фактическихвторичных затрат – закрытие затрат текущего периода, по результатам которого будут сформированы бухгалтерские проводки в бухгалтерской базе данных (в нашем случае – в 1С Бухгалтерия).

Налоговый учет (НУ)– в котором будет производиться распределение фактическихвторичных налоговых расходов текущего периода, по результатам которого будут сформированы налоговые проводки в бухгалтерской базе данных.

Управленческий учет (У1)– в котором будет производиться распределение фактических вторичных затрат текущего периода, по результатам которого не будут формироваться бухгалтерские проводки в бухгалтерской базе данных. Первичные затраты для данного вида учета должны быть получены из данных бухгалтерского учета текущего периода. Распределение вторичных затрат производится в разрезе следующего множества элементов затрат:

- амортизация

- материалы

- зарплата

- отчисления на социальные нужды

- прочие

Управленческий учет (У2)– в котором будет производиться распределение фактических вторичных затрат текущего периода, по результатам которого не будут формироваться бухгалтерские проводки в бухгалтерской базе данных. Первичные затраты для данного вида учета должны быть получены из данных бухгалтерского учета текущего периода. Распределение вторичных затрат производится в разрезе следующего множества элементов затрат:

- затраты по договору №1 с ЗАО «Кактус»

- прочие

Управленческий учет (У3)– в котором будет производиться распределение плановых вторичных затрат текущего периода, по результатам которого не будут формироваться бухгалтерские проводки в бухгалтерской базе данных. Первичные затраты для данного вида учета должны быть введены непосредственно в Модуль. Распределение вторичных затрат производится в разрезе следующего множества элементов затрат:

- амортизация

- материалы

- зарплата

- отчисления на социальные нужды

- прочие

Произведем настройку видов (слоев) учета затрат в Модуле:

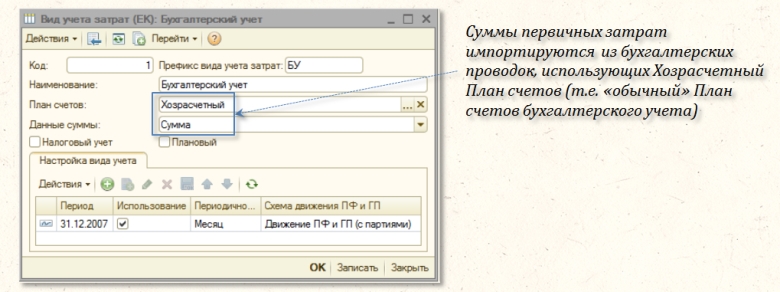

Настройка вида учета Бухгалтерский учет (БУ) предполагает, что в качестве первичных затрат в Модуль будут импортироваться суммы записей бухгалтерского учета из бухгалтерской базы данных. По результатам распределения вторичных затрат в Модуле в бухгалтерскую базу данных будут экспортированы записи (проводки) бухгалтерского учета, т.е. закрытие затрат в бухгалтерском учете производится в Модуле.

В качестве схемы распределения затрат, которая будет использоваться для распределения вторичных затрат, содержащихся в готовой продукции и полуфабрикатах собственного производства, произведенных в рассматриваемом периоде, выбрана Движение ПФ и ГП (с партиями). Эта схема распределения затрат является предопределенной, т.е. она создана разработчиками Модуля для того, чтобы отслеживать потоки затрат с выходов всех центров затрат, с помощью которых моделируются затраты в готовой продукции и полуфабрикатах собственного производства.

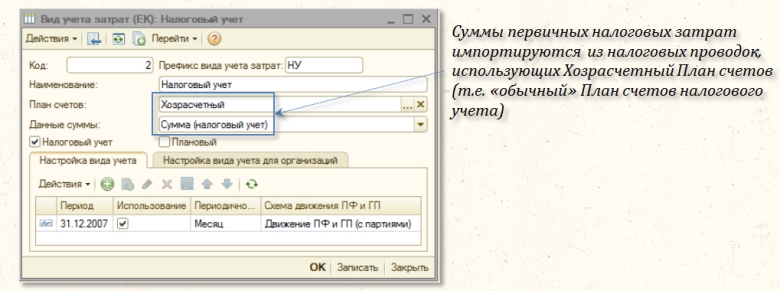

Настройка вида учета Налоговый учет (НУ) предполагает, что в качестве первичных налоговых затрат в Модуль будут импортироваться суммы записей налогового учета из бухгалтерской базы данных. По результатам распределения вторичных налоговых затрат в Модуле в бухгалтерскую базу данных будут экспортированы записи (проводки) налогового учета, т.е. закрытие затрат в налоговом учете производится в Модуле.

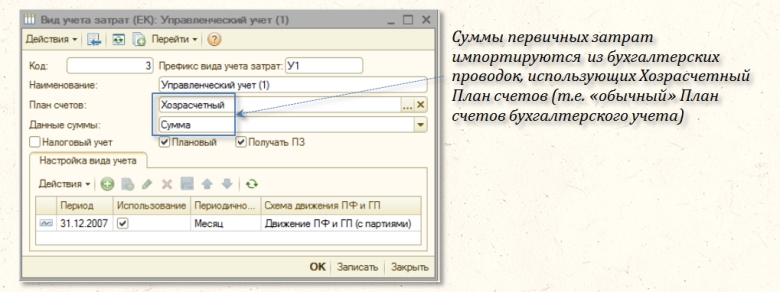

Настройка вида учета Управленческий учет (1) (далее – У1) предполагает, что в качестве первичных затрат в Модуль будут импортироваться суммы записей бухгалтерского учета из бухгалтерской базы данных. Другими словами, мы хотим взять данные о стоимости первичных затрат из бухгалтерского учета, а вторичные затраты распределить по правилам, предусмотренным для управленческого учета У1. Полученные по результатам распределения вторичных затрат стоимости затрат остаются в хранилище данных Модуля, т.е. не возвращаются в бухгалтерскую базу данных.

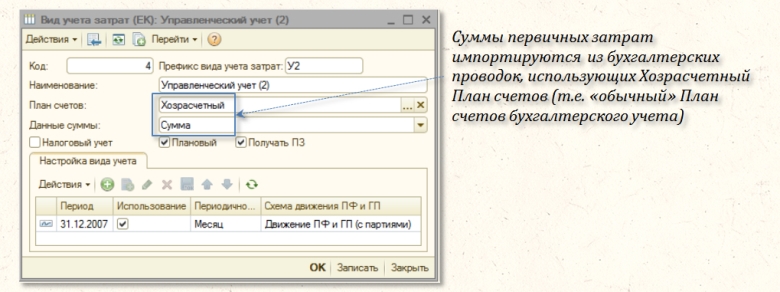

Настройка вида учета Управленческий учет (2) (далее – У2) предполагает, что в качестве первичных затрат в Модуль будут импортироваться суммы записей бухгалтерского учета из бухгалтерской базы данных. Мы опять хотим взять данные о стоимости первичных затрат из бухгалтерского учета, а вторичные затраты распределить по правилам, предусмотренным для управленческого учета У2. Полученные по результатам распределения вторичных затрат стоимости затрат остаются в хранилище данных Модуля, т.е. не возвращаются в бухгалтерскую базу данных.

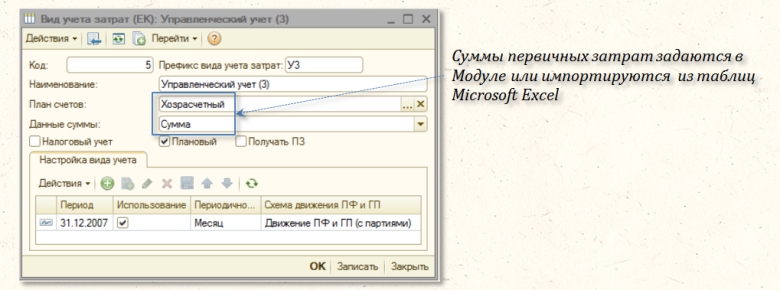

Настройка вида учета Управленческий учет (3) (далее – У3) предполагает, что стоимости первичных затрат будут вноситься пользователем непосредственно в Модуль, в т.ч. могут импортироваться из таблиц MicrosoftExcel. Другими словами, мы не будем импортировать данные о стоимости первичных затрат из бухгалтерской базы данных, а зададим их в Модуле с помощью документа Поступление первичных затрат. Вторичные затраты будем распределять по правилам, предусмотренным для управленческого учета У3. Полученные по результатам распределения вторичных затрат стоимости затрат остаются в хранилище данных Модуля, т.е. не возвращаются в бухгалтерскую базу данных.

В результате настройки вышеперечисленных видов учета, мы получили возможность для создания модели предприятия Орион в виде многослойного (в данном случае – пятислойного) Графа затрат.

Элементы затрат

На данном этапе необходимо настроить множество элементов затрат, т.е. максимально возможный состав элементов затрат, предполагаемый к использованию во всех пяти заданных видах учета.

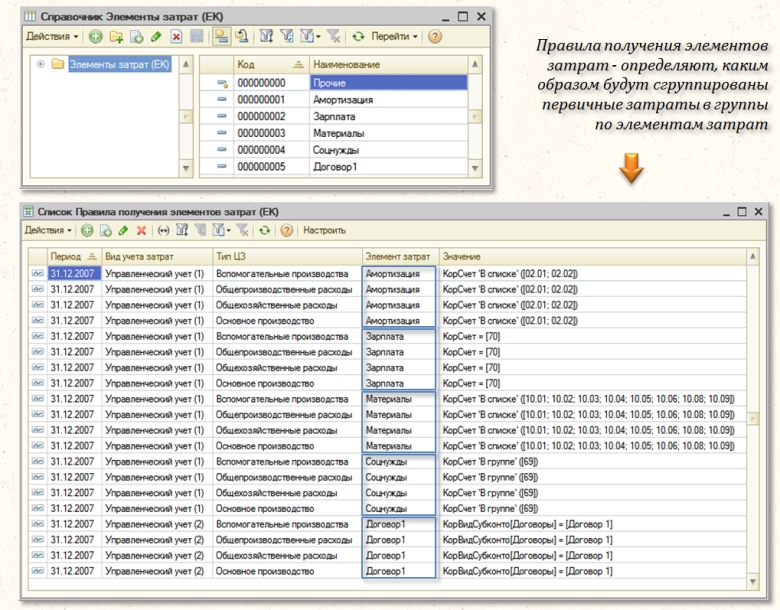

Настройка множества элементов затрат предполагает настройку правил получения элементов затрат, т.е. правил получения стоимостей первичных затрат в разрезе заданных элементов затрат из бухгалтерской базы данных. Другими словами, в процессе импорта стоимостей первичных затрат из бухгалтерской базы данных в хранилище Модуля, каждая «импортируемая» стоимость должна быть включена в одну из групп – по элементам затрат.

Для видов учета БУ и НУ учет затрат в разрезе элементов затрат не предусмотрен, поэтому для этих видов учета настраивать правила получения затрат элементов затрат нет необходимости.

Для вида учета затрат У3 также нет необходимости настраивать правила получения элементов затрат. Это связано с тем, что данный вид учета не предполагает получения первичных затрат из бухгалтерской базы данных, в момент ввода первичных учетных данных в хранилище Модуля пользователь сам относит первичные затраты к тому или иному элементу затрат.

Таким образом, необходимо настроить правила получения элементов затрат только для видов учета У1 и У2.

Перед тем, как приступить к настройке правил получения элементов затрат, их необходимо формализовать и отразить в Методических рекомендациях. Это связано с тем, что объединение первичных затрат в группы, соответствующие элементам затрат, может быть произведено раз-личными способами.

Произведем настройку правил получения элементов затрат для вида учета У1. Необходимо учесть, что настройка правил получения элементов затрат производится для каждого типа центров затрат. Если правила настройки элементов затрат одинаковы для нескольких типов затрат, их можно настроить копированием.

Элемент затрат: Амортизация

При получении первичных затрат из бухгалтерской базы данных будем считать, что в стоимость элемента затрат Амортизация должны быть включены обороты между следующими группами счетов бухгалтерского учета:

- Кредит 02.01 – амортизация основных средств, учитываемых на счете 01

- Кредит 02.02 – амортизация основных средств, учитываемых на счете 03

И

- Дебет 20.01 – основное производство (затраты)

- Дебет 23 – вспомогательное производство (затраты)

- Дебет 25 – общепроизводственные расходы

- Дебет 26 – общехозяйственные расходы

Элемент затрат: Материалы

При получении первичных затрат из бухгалтерской базы данных будем считать, что в стоимость элемента затрат Материалы должны быть включены обороты между следующими группами счетов бухгалтерского учета:

- Кредит 10.01 – сырье и материалы

- Кредит 10.02 – покупные полуфабрикаты и комплектующие изделия

- Кредит 10.03 – топливо

- Кредит 10.04 – тара и тарные материалы

- Кредит 10.05 – запасные части

- Кредит 10.06 – прочие материалы

- Кредит 10.08 – строительные материалы

- Кредит 10.09 – инвентарь и хозяйственные принадлежности

И

- Дебет 20.01 – основное производство (затраты)

- Дебет 23 – вспомогательное производство (затраты)

- Дебет 25 – общепроизводственные расходы

- Дебет 26 – общехозяйственные расходы

Элемент затрат: Зарплата

При получении первичных затрат из бухгалтерской базы данных будем считать, что в стоимость элемента затрат Зарплата должны быть включены обороты между следующими счетами бухгалтерского учета:

- Кредит 70 – расчеты с персоналом по оплате труда

И

- Дебет 20.01 – основное производство (затраты)

- Дебет 23 – вспомогательное производство (затраты)

- Дебет 25 – общепроизводственные расходы

- Дебет 26 – общехозяйственные расходы

Элемент затрат: Соцнужды

При получении первичных затрат из бухгалтерской базы данных будем считать, что в стоимость элемента затрат Соцнужды должны быть включены обороты между следующими счетами бухгалтерского учета:

- Кредит 69 – расчеты по социальному страхованию и обеспечению

И

- Дебет 20.01 – основное производство (затраты)

- Дебет 23 – вспомогательное производство (затраты)

- Дебет 25 – общепроизводственные расходы

- Дебет 26 – общехозяйственные расходы

Элемент затрат: Прочие

Правила получения элемента затрат Прочие настраивать не надо, т.к. в стоимость данного элемента затрат войдет стоимость всех первичных затрат, не попавших в предыдущие элементы затрат.

Элемент затрат: Договор1

Правила получения данного элемента затрат используются для вида учета У2. В данном виде учета необходимо произвести настройку правил получения первичных затрат только для элемента затрат Договор1, т.к. остальные первичные затраты автоматически включатся в стоимость элемента затрат Прочие. При получении первичных затрат из бухгалтерской базы данных будем считать, что в стоимость элемента затрат Договор1 должны быть включены:

- Кредит аналитики Договор1 с ЗАО Кактус из группы Поставщики

И

- Дебет 20.01 – основное производство (затраты)

- Дебет 23 – вспомогательное производство (затраты)

- Дебет 25 – общепроизводственные расходы

- Дебет 26 – общехозяйственные расходы

часть 2 ... часть 4