Философские аспекты бухгалтерской реальности

Автор: Александр Поляков

Понятие виртуальная реальность часто используется как синоним понятия киберпространство. Но это некорректное отождествление, для возникновения виртуальной реальности обязательно требуется присутствие человека как носителя сознания, так как виртуальные объекты могут существовать исключительно в мысленном виде.

Можно сказать, что виртуальные объекты – это не знаки и картинки на экране компьютера, а те смысловые конструкции, которые возникают в сознании человека при их просмотре. Поэтому философы говорят, что человек является онтологически необходимым элементом развертывания любой виртуальной реальности, без него ничего произойти не может, только во внутреннем мире человека происходит раскрытие и интерпретация заложенных в ней смыслов.

Понятие виртуальность не является новым, «идея виртуальности разрабатывалась в античной, восточной, византийской философиях, серьезно занимала умы и средневековых мыслителей, но актуализируется она именно в современных междисциплинарных исследованиях, науке и технике» [1]. В настоящее время идет активный поиск доминирующей концепции виртуальной реальности. В современных работах, посвященных философскому осмыслению этой категории, представлены претендующие на всеобщность и универсальность концепции [2], в которых виртуальная реальность рассматривается и как один из видов реальности, и как один из видов бытия или небытия, и др.

Столь серьезно возросший интерес к данной теме можно объяснить резко увеличившимися возможностями информационных технологий по оказанию сильного воздействия на сознание человека, разработкой технологий глубокого погружения в контент, способствующих формированию различных видов виртуальных реальностей.

Однако необходимо понимать, что виртуальные реальности возможны не только в виде компьютерных версий, существуют и другие, например, «книжные» их версии. Открыв книгу, неграмотный человек увидит только испачканные краской листы бумаги. У грамотного человека при чтении книги в сознании могут возникать весьма сложные образы объектов природы, персонажей, которые часто воспринимаются читателем как реально существующие объекты. Особенно если автор обладает талантом вовлекать читателя в события своей истории.

При работе учетного специалиста с бумажными регистрами учета в принципе происходит то же самое. Учетный специалист также может погружаться в бухгалтерскую виртуальную реальность, но уже так сказать в ее «бумажную» или «книжную» версию.

Чем выше профессиональный уровень подготовки учетного специалиста, т.е. чем более теоретически нагружено его эмпирическое восприятие знаков бухгалтерского языка, тем более яркие, многослойные образы виртуальных бухгалтерских объектов могут возникать в его сознании.

Важным отличием «книжной» виртуальной реальности от компьютерной виртуальной реальности является то, что последняя обладает ярко выраженными свойствами иммерсивности и интерактивности. В данном контексте под иммерсивностью подразумевается способность компьютерной версии виртуальной реальности вовлекать учетного специалиста в систему особых отношений, задаваемых законами виртуальной реальности.

Особо свойство иммерсивности проявляется при использовании информационных технологий, способных оказывать целенаправленное воздействие на сенсорные системы человека для достижения эффекта глубокого погружения в контент. Данные технологии позволяют человеку войти в особое состояние, в котором он почти забывает о том, что находится в вымышленном мире, становясь полноправным участником событий в виртуальной реальности. Чем больше сенсорных систем человека при этом задействуется – зрение, слух, осязание, вкус и обоняние, тем более глубоким будет это погружение.

Откровенно говоря, объяснить исчерпывающим образом, что такое виртуальная реальность пока не представляется возможным. Да это и не совсем наша задача. Подобные фундаментальные исследования являются прерогативой профессиональных философов, и здесь поиск доминирующей концепции виртуальной реальности может затянуться, как это обычно происходит в философском сообществе.

Но нас все-таки больше интересует прикладное использование этого понятия, причем уже сейчас. Поэтому рассмотрим некоторые весьма интересные и на данный момент довольно глубоко проработанные идеи, которые можно использовать при построении бухгалтерских реальностей.

Первая идея состоит в том, что бухгалтерская реальность создается для научного описания хозяйственной жизни предприятия, то есть как ее научная, а значит – математическая модель. Использование прилагательного «бухгалтерская» в названии реальности является скорее данью уважения к бухгалтерской профессии, чем попытка обозначить приоритет так называемого «традиционного» бухгалтерского подхода к построению бухгалтерской реальности.

По сути, создание бухгалтерской реальности – это междисциплинарный проект по построению масштабной научной модели хозяйственной реальности. И границы этого проекта, конечно, гораздо шире, чем создание просто еще одного варианта методики бухгалтерского учета с акцентом на автоматизацию. В следующем параграфе мы подробнее рассмотрим данную идею.

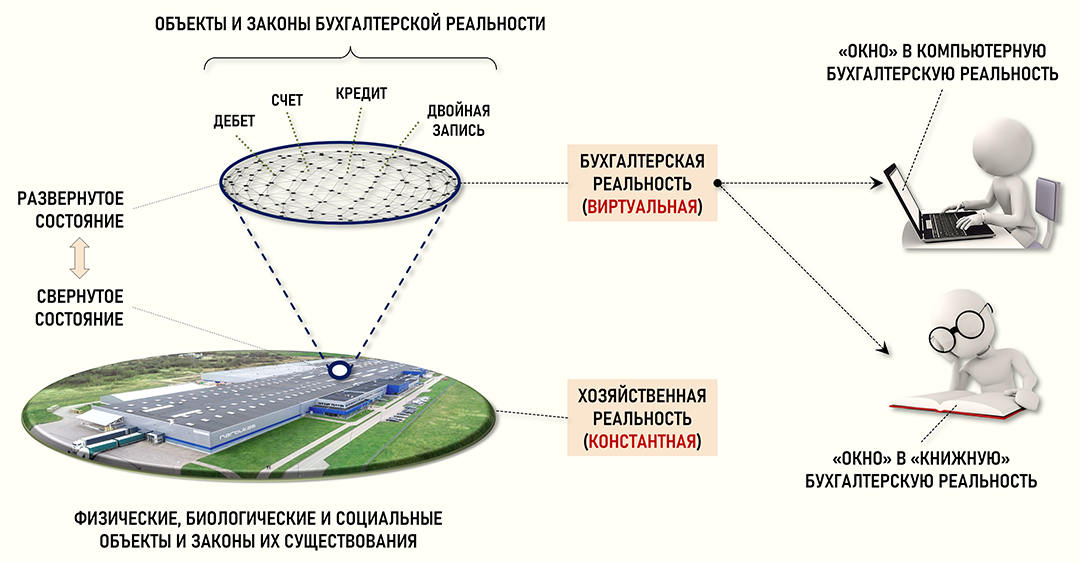

Вторая важная идея состоит в том, что хозяйственная и бухгалтерская реальности считаются онтологически равноправными, т.е. их можно рассматривать как «самостоятельные» реальности, для каждой из которых можно построить свою собственную онтологию.

Под онтологией здесь имеется в виду не философский вариант этого понятия – как учение о бытии как таковом, а более практичный вариант, когда онтологию упрощенно можно определить как всеобъемлющее описание предметной области.

Что значит построить онтологию, а еще лучше – формальную онтологическую модель бухгалтерской реальности? Это значит, что нужно определить:

‒ множество элементов бухгалтерской реальности, т.е. по-существу, множество бухгалтерских абстракций

‒ множество свойств этих бухгалтерских абстракций

‒ множество отношений между бухгалтерскими абстракциями

‒ законы (правила) поведения бухгалтерских абстракций в бухгалтерской реальности

Идея об онтологической равноправности хозяйственной и бухгалтерской реальностей основана на весьма популярной сейчас концепции онтологического плюрализма, утверждающей некоторую равноправность всех способов существования и предлагающей на все смотреть как-бы «изнутри», как на особый возможный мир, онтологию [3].

Новизна такого подхода состоит в том, что фрагменты реальности можно рассматривать как относительно замкнутые «малые» миры, причем это не обязательно должны быть физические или биологические миры. Это могут быть любые возможные «малые» миры, любые реальности.

По мнению некоторых философов и ученых в конце 20-го века произошла смена философских парадигм, в результате чего в науках теперь рассматриваются не отдельные объекты исследования в пределах жестко заданных границ предметных областей, а целые реальности, «малые» миры.

Сейчас можно услышать, что объектом научного исследования являются физическая, биологическая, психологическая, социальная, экономическая реальности. Это могут быть также и реальности литературных или музыкальных произведений. Онтологический плюрализм позволяет взглянуть по-новому на то, что кажется привычным, давно знакомым и не подлежащим пересмотру.

Например, ранее считалось, что говорить о собственном пространстве и времени можно только по отношению к физическому миру, поскольку считалось, что любые явления реальности в итоге редуцируются к физическим и химическим законам. Такой подход называется физико-химическим редукционизмом. Принцип онтологического плюрализма снимает подобные запреты, разрешая говорить о собственных пространстве, времени, объектах и законах их существования для любой возможной реальности, в том числе и для бухгалтерской реальности. Как это понять?

Можно рассмотреть такой пример. В хозяйственной реальности товар был продан в начале месяца, поэтому в конце месяца в хозяйственной реальности уже нельзя увидеть ни сам товар, ни процесс его продажи покупателю. В хозяйственной реальности время уже «ушло». А в бухгалтерской реальности это не так.

Составляя в конце месяца отчет о продаже товара учетный специалист сможет наблюдать на экране компьютера и бухгалтерский «образ» товара, и операцию его продажи, а момент продажи товара в хозяйственной реальности будет лишь одним из параметров этой операции. Более того, учетный специалист сможет и потом наблюдать в бухгалтерской реальности операцию продажи товара любое число раз, что совершенно невозможно в хозяйственной реальности.

Аналогичная ситуация и с пространствами этих реальностей. Если в хозяйственной реальности товар существует в трехмерном физическом пространстве, то пространство бухгалтерской реальности – это пространство мыслей, смыслов, образов во внутреннем мире учетного специалиста. В хозяйственной реальности, например, нет и не может быть никаких счетов бухгалтерского учета и их корреспонденций. Это абстрактные объекты, свойственные исключительно бухгалтерской реальности.

С законами такая же история. В хозяйственной реальности действуют физические, биологические и социальные законы. В бухгалтерской реальности все подчинено бухгалтерским законам (правилам). Например, для каждого счета бухгалтерского учета должно выполняться уравнение, определяющее сальдо счета как разницу между оборотами по дебету и по кредиту. Этот закон обязателен для выполнения только в бухгалтерской реальности. В хозяйственной реальности такого закона нет.

Также интересно отметить, что можно создавать бухгалтерские реальности, не связанные или слабо связанные с хозяйственными реальностями. Например, можно создавать бухгалтерские реальности для прогнозирования хозяйственной деятельности предприятия.

В этом случае в бухгалтерской реальности можно работать с виртуальными объектами, первообразы которых в хозяйственной реальности отсутствуют, поскольку речь идет о прогнозных, вероятностных сценариях хозяйственной деятельности. Однако в бухгалтерской реальности учетный специалист может работать с такими объектами, изучать их поведение. И все потому, что в отличие от хозяйственной реальности, в бухгалтерской реальности эти «прогнозные» объекты уже существуют для учетного специалиста.

Аналогичная ситуация возникает и когда бухгалтерская реальность создается в учебных целях или для тестирования программного продукта.

Третья важная идея заимствована из мировоззренческой системы, предложенной в конце 20-го века российским философом Носовым Н.А. и названной им виртуалистика [4,5]. Смысл идеи заключается в том, что хозяйственную реальность можно рассматривать в качестве порождающей (константной) реальности для бухгалтерской виртуальной реальности. Как это понимать?

С точки зрения виртуалистики окружающий мир рассматривается как множество константных и виртуальных реальностей. Каждая виртуальная реальность порождается какой-либо константной реальностью, которая относительно виртуальной реальности считается существующей постоянно. Виртуальные объекты могут существовать только актуально («здесь и сейчас»), пока в константной реальности продолжаются процессы их порождения, и исчезают с окончанием этих процессов.

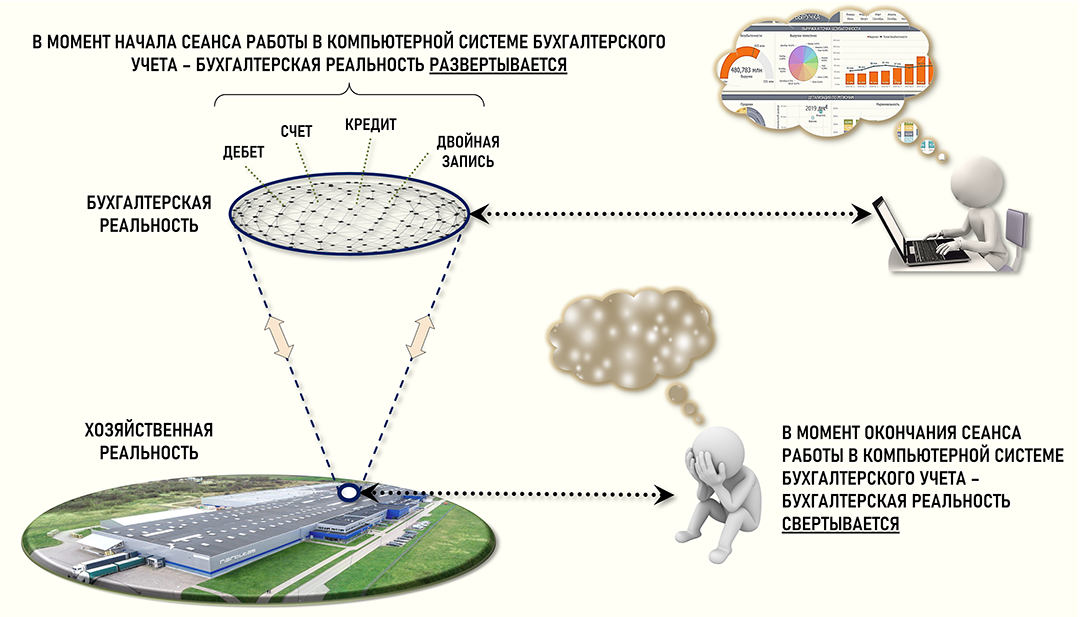

В нашем случае хозяйственная реальность может порождать бухгалтерскую реальность, которая существует только пока существует хозяйственная реальность. Не будет хозяйственной реальности – не будет и бухгалтерской реальности. Причем бухгалтерская реальность может существовать в свернутом и развернутом состояниях.

Учетный специалист имеет возможность погрузиться в бухгалтерскую реальность только во время сеанса работы в автоматизированной системе учета. В этот момент бухгалтерская реальность развертывается и существует для учетного специалиста актуально, то есть «здесь и сейчас». Как только сеанс работы заканчивается, бухгалтерская реальность свертывается, оставаясь тем не менее элементом хозяйственной реальности, и становится недоступной учетному специалисту до следующего сеанса работы.

На какие еще интересные особенности бухгалтерской реальности можно обратить внимание?

В отличие от жизненно необходимых природных слоев реальности, в которых происходят в конце концов все физиологические процессы человеческого организма, в бухгалтерскую реальность учетный специалист может приходить (и выходить из нее) сознательно. Он сам может решить – когда и сколько времени он собирается в ней пребывать. Иногда человека в виртуальной реальности сравнивают с путешественником, без которого события виртуальной реальности просто не смогут актуализироваться.

Также следует отметить, что бухгалтерскому виртуальному миру присущи все признаки так называемой семиотической реальности, то есть реальности знаков и знаковых систем (языков), предназначенных для создания, хранения и передачи информации. Человек существует в мире естественных и искусственных языков, без которых невозможны ни социальные взаимодействия, ни мыслительная деятельность как таковая. И язык бухгалтерского учета – это пример такой специальной знаковой системы.

На этом перечисление идей пока можно закончить, хотя понятно, что это только некоторые из тех идей, что могут представлять существенный интерес для построения бухгалтерских реальностей.

В заключение хотелось бы еще раз подчеркнуть, что профессиональная мировоззренческая модель на основе хозяйственной и бухгалтерской реальности является в достаточной степени метафорической, она прямо не постулирует существование этих двух объективных реальностей, а только в определенном смысле отождествляет их с таковыми, считает их подобными им. Но, тем не менее, данная модель имеет важное практическое значение. Опираясь на этот образ гораздо проще обсуждать вопросы конструирования и исследования бухгалтерской реальности, легче разграничивать – какие объекты и законы их существования относятся к хозяйственной реальности, а какие – исключительно к бухгалтерской реальности.

Для полноты картины также необходимо отметить, что нужно различать виртуальную реальность и патологическое восприятие реальности, которое может быть связано с нарушением психических функций человека (иллюзии, галлюцинации и т. п.), с повреждением или неправильным физиологическим развитием его сенсорных систем. Важно понимать, что при восприятии виртуальной реальности человек всегда в состоянии дать себе отчет в том, что данная ситуация не существует реально, а есть результат специфического воздействия на его сенсорные системы. При патологическом же восприятии человек всегда твердо уверен, что окружающий мир именно таков, каким он его воспринимает, подобные дефекты восприятия составляют предмет исследований психиатрии и медицины [6].

[1] Гилязова О.С. «Виртуальная реальность и действительность: проблема соотношения» // Исторические, философские, политические и юридические науки, культурология и искусствоведение. Вопросы теории и практики. № 3-2, 2017

[2] Грязнова Е.В. «Философский анализ концепций виртуальной реальности» // Философская мысль. – 2013. – № 4. – С.53-82

[3] Моисеев В.И. «Философия науки. Философские проблемы биологии и медицины» М.: ГЭОТАР-Медиа, 2015

[4] Носов Н.А. «Виртуальная психология» М.: Аграф, 2000

[5] Носов Н.А. «Манифест виртуалистики» М.: Путь, 2000

[6] Баксанский О.Е. «Виртуальная реальность и виртуализация реальности» // Концепция научных миров и научное познание. СПб.: РХГИ, 2000