Стоимость как бухгалтерская абстракция

Автор: Александр Поляков

Обсудив в предыдущей статье важность метода научного абстрагирования для создания бухгалтерской реальности, перейдем к изучению ключевых бухгалтерских абстракций, главной из которых, безусловно, является стоимость, а точнее ее денежная форма, которую будем далее называть денежной стоимостью бухгалтерских объектов. В контексте нашей темы денежную стоимость также можно рассматривать как результат бухгалтерской оценки объектов учета.

Учетные специалисты настолько привыкли пользоваться данной абстракцией, считая ее использование само собой разумеющимся, что не многие из них позволяют себе поразмышлять о ее роли в бухгалтерском учете, о преимуществах и недостатках ее использования. Рассмотрим данную абстракцию подробнее, воспользовавшись предложенной ранее моделью в виде пары реальностей – хозяйственной и бухгалтерской, это как раз тот случай, когда можно оценить практическую полезность данной мировоззренческой модели.

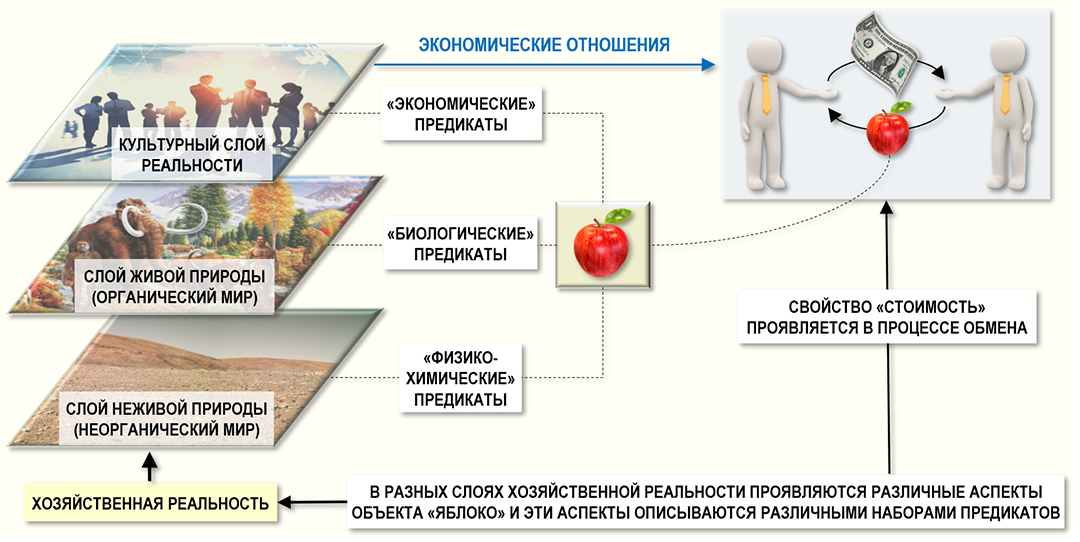

Сначала обратимся к хозяйственной реальности. Особенности хозяйственных процессов, связанные с наличием в хозяйственной реальности слоев неживой и живой природы, изучают соответствующие научные дисциплины – физика, химия, биология и т.д. При создании теоретических конструктов в данных научных дисциплинах ключевую роль играют «физико-химические» и «биологические» предикаты (свойства и отношения), характеризующие физические и биологические аспекты объектов и субъектов хозяйственной реальности. Свойство стоимость здесь, как правило, существенной роли не играет.

Для культурного слоя хозяйственной реальности ситуация иная, поскольку именно в этом слое могут возникать экономические отношения между экономическими субъектами, связанные с производством и обменом товарами, а значит появляется необходимость говорить о стоимости товаров.

Как только различные виды товаров (объектов хозяйственной реальности) вовлекаются экономическими субъектами в сферу обмена, сразу же возникает необходимость в определении пропорций этого обмена. Действительно, экономические субъекты должны каким-то образом определить, насколько взаимовыгодным для них является обмен принадлежащими им товарами, для чего требуется установить между товарами различных видов такие отношения, как «равно», «меньше» или «больше», а еще лучше – определить количественные характеристики товаров, связанные с этими отношениями.

Для этого и используется такая абстракция, как стоимость товаров, позволяющая обозначить общее для всех возможных товаров свойство, которое проявляется при их обмене друг на друга. Данное свойство товаров может быть количественно определено (квантифицировано) и использовано экономическими субъектами для установления «равенства» или «неравенства» участвующих в обмене товаров.

Таким образом, абстракция стоимость является абстракцией отождествления, результатом разновидности абстрагирования, при котором мысленно отвлекаются от различающихся свойств объектов (товаров) и одновременно выделяют общее для них свойство – их стоимость, отождествляющее эти объекты в выбранном отношении – отношении обмена.

Здесь важно уточнить, что сами по себе товары, как объекты хозяйственной реальности, обмениваться друг на друга не могут. Все операции обмена товарами возможны только между экономическими субъектами. Поэтому и говорят, что стоимость имеет общественный (социальный) характер, проявляясь только в отношениях между людьми. Не может быть никаких товаров и их стоимостей вне сферы экономических отношений. Об этом важно помнить, в частности, об этой особенности стоимости мы будем далее говорить при рассмотрении операции двойной записи в бухгалтерском учете.

Стоимость как абстрактное понятие непосредственному эмпирическому наблюдению не подлежит. Ни одна из пяти сенсорных систем человека – зрение, слух, обоняние, осязание и вкус не позволяют получить информацию о стоимости объекта хозяйственной реальности непосредственно из акта эмпирического наблюдения. Стоимость является теоретическим конструктом, выполняющим серьезную гносеологическую (познавательную) функцию, помогая понять важные свойства экономических отношений при исследовании хозяйственных процессов в хозяйственной реальности.

Обычно абстракции отождествления (в том числе и стоимость) играют существенную роль на начальных этапах формирования исходных понятий научных дисциплин, когда связь ключевых абстракций с их первообразами выражена наиболее ярко. По мере развития теоретического знания в научной дисциплине «развиваются» и ключевые абстракции, появляются их усложненные «теоретические» версии, становится сложнее проследить их связь с первообразами.

Например, свойство стоимости наиболее наглядно проявляется в случае простейшего натурального обмена «вещественными» товарами, когда экономические субъекты считают обмен товарами взаимовыгодным, отвлекаясь от всех других различий товаров и полагая, что в отношении обмена эти товары равны между собой, т.е. имеют одинаковую стоимость. По мере развития экономической теории происходит и «развитие» абстракции стоимость. Появляется развернутая, всеобщая, и наконец, денежная форма стоимости.

В то же время усложняются и сама «природа» товаров, а также способы их обмена друг на друга. Например, гораздо проще проследить связь абстракции стоимость с первообразами в хозяйственной реальности при купле-продаже яблок в магазине, чем в случае операций с производными финансовыми инструментами.

До сих пор мы рассматривали стоимость «просто» как абстракцию отождествления, не касаясь ее экономического содержания, т.е. не задаваясь вопросом – что именно «внутри» различных товаров позволяет сравнивать их между собой по стоимости. Это было сделано намеренно, т.к. в настоящее время существует несколько теорий стоимости, каждая из которых предлагает свое понимание сущности той субстанции, которая «находясь» в товаре определяет его стоимость и делает возможным определение пропорций обмена товарами.

Это трудовая, факторная (калькуляционная), информационная, энергетическая теории стоимости, теория предельной полезности и др. Мы не будем в данной статье останавливаться на каждой из этих теорий, подробнее с ними можно ознакомиться в соответствующей литературе. Для целей построения формальной модели онтологии бухгалтерской реальности в первую очередь важно именно само наличие такой абстракции, как денежная стоимость товаров, а особенности той или иной концепции стоимости, влияющие на правила поведения бухгалтерских объектов мы будем рассматривать далее по мере необходимости.

Теперь перейдем к бухгалтерской реальности. Любому практикующему бухгалтеру известно неформальное правило – «нет денежной стоимости – нет бухгалтерской проводки». В переводе на язык нормативных документов это означает, что все объекты бухгалтерского учета подлежат денежному измерению.

Это очень важное правило, можно сказать фундаментальный закон, который фактически устанавливает, что для бухгалтерской реальности денежная стоимость является неким аналогом материи в физической реальности. Так же, как все объекты физической реальности состоят из материи, в бухгалтерской реальности все бухгалтерские объекты состоят из денежной стоимости. Привычное многим учетным специалистам словосочетание – «все объекты бухгалтерского учета подлежат денежному измерению» в более точном изложении должно звучать так – «в системе бухгалтерского учета отражаются денежные стоимости объектов учета».

Если бы можно было поместить наблюдателя в бухгалтерскую реальность, то он бы не увидел там ни материалов, ни производственного оборудования и т.п., он смог бы наблюдать вокруг себя бухгалтерские объекты только в виде «сгустков» или «точек» денежной стоимости, аналогичных материальным точкам в физическом пространстве. При построении формальной модели онтологии бухгалтерской реальности именно эти «сгустки» денежной стоимости (например, счета бухгалтерского учета) и будут являться элементами математической структуры этой реальности. На множестве этих элементов определяются соответствующие множества предикатов и операций.

Например, принадлежность бухгалтерских объектов к различным классам – материалов, основных средств и т.п. определяется такими свойствами «сгустков» денежной стоимости, как «быть материалом», «быть основным средством» и т.п. В зависимости от границ интервала моделируемости, установленных при создании бухгалтерской реальности, состав предикатов бухгалтерских объектов может существенно изменяться.

Проще говоря, все бухгалтерские объекты имеют единую субстанциональную основу – денежную стоимость, которая может «разделяться» (и «объединяться») на различные классы с помощью дополнительных классифицирующих признаков в соответствии с тем, денежная стоимость какого класса объектов хозяйственной реальности является первообразом бухгалтерских объектов.

Денежная стоимость, как единая субстанциональная основа разнообразных бухгалтерских объектов, позволяет выстраивать иерархии, объединяя «сгустки» денежной стоимости с различными классифицирующими признаками в интегральные элементы более высокого уровня иерархии. Например, объединять денежные стоимости различных видов товаров, материалов, обязательств и т.п. в общую денежную стоимость предприятия (экономического субъекта) как целостной объектно-субъектной структуры.

Это является очевидным преимуществом использования денежной стоимости в качестве субстанции объектов бухгалтерской реальности, поскольку позволяет создавать не только единичные, но и интегральные бухгалтерские объекты различного уровня иерархии вплоть до самого общего бухгалтерского объекта или «сгустка» денежной стоимости – денежной стоимости всего предприятия.

Перевод учетной деятельности в киберпространство позволяет существенно расширить множество предикатов бухгалтерских объектов при создании компьютерных версий бухгалтерской реальности. На профессиональном сленге это называется увеличением объема «глубокой аналитики», т.е. расширением набора дополнительных предикатов бухгалтерских объектов, интересующих пользователей помимо их денежной стоимости.

Существующий в настоящее время тренд на увеличение объема «глубокой аналитики» указывает на объективную потребность пользователей в расширении границ моделируемости при создании компьютерных версий бухгалтерской реальности. Каждый дополнительный предикат бухгалтерского объекта позволяет включить его в соответствующий теоретический конструкт, расширяя возможности логической теории по описанию законов существования бухгалтерских объектов в бухгалтерской реальности. Примерами таких наборов дополнительных свойств являются паспортные данные сотрудников, реквизиты контрагентов, свойства номенклатурных групп продукции, свойства организационных, технологических и юридических структур предприятия и т.п.

Можно сказать, что денежная форма стоимости при изучении хозяйственной реальности выполняет преимущественно гносеологическую функцию, т.е. данная абстракция была «придумана» в процессе построения теорий экономических отношений. Любой объект хозяйственной реальности имеет бесконечное число свойств, и его денежная стоимость – только лишь одно из них, оно характеризует экономический аспект объекта, для проявления этого свойства необходимо включение объекта в экономические отношения.

В бухгалтерской реальности денежная стоимость изначально рассматривается как онтологически необходимый элемент, как предельное понятие, лежащее в основе бухгалтерской реальности, как аналог материи в физической реальности. Денежная стоимость рассматривается как «главное» свойство бухгалтерских объектов. Это утверждение вводится в онтологию бухгалтерской реальности аксиоматически, т.е. просто постулируется и не предполагает доказывания.

С развитием теоретических конструктов бухгалтерской реальности происходит и развитие абстракции денежная стоимость. Например, появились такие разновидности этой абстракции, как стоимость активов и пассивов предприятия, ликвидационная стоимость, первоначальная и остаточная стоимости, справедливая и историческая стоимости, текущая и дисконтированная стоимости, себестоимость продукции и т.д.

В заключение статьи также обозначим и некоторые проблемы использования абстракции денежная стоимость в качестве ключевой абстракции бухгалтерской реальности.

Например, денежная стоимость позволяет дать оценку финансового состояния предприятия только в рамках условной концепции homo economicus, когда считается, что предприятие ведет себя исключительно рациональным образом и его главой целью является получение максимальной прибыли в рамках ограниченных ресурсов. Но реальный мир устроен гораздо сложнее, чем предполагается данной концепцией, именно поэтому этот принцип поведения предприятия и называется некоторыми экономистами «бухгалтерским подходом» к экономическим процессам. Понятно, что данное выражение используется в отрицательной коннотации.

Решение данной проблемы возможно путем расширения границ интервала моделируемости при создании бухгалтерской реальности, включения в нее большего числа предикатов бухгалтерских объектов и использующих их теоретических конструктов. Собственно, этот процесс уже идет полным ходом, например, мы ранее упоминали концепцию ERP II (Enterprise Resource and Relationship Processing), позволяющую реализовывать стратегии управления ресурсами и внешними отношениями предприятия. Но подобные концепции, как правило, создаются «самостоятельно», в отрыве от бухгалтерского учета и даже как бы в противовес ему, хотя можно было бы включить их в общую формальную модель онтологии бухгалтерской реальности.

Следующая проблема связана с методами измерения денежной стоимости. В современном бухгалтерском учете значительная роль отводится экспертам, которым делегировано право отражать хозяйственные операции в системе бухгалтерского учета в соответствии с их профессиональными оценками и суждениями, основанными на их опыте работы, знаниях и квалификации. По-существу, это ставит под сомнение соблюдение принципов нейтральности и интерсубъективности при измерении денежной стоимости. Это интересная проблема, поэтому подробнее рассмотрим ее, а также и другие проблемы, связанные с измерением денежной стоимости, в следующей статье.