Расчет себестоимости (решение СЛАУ). Вариант 2

Автор: Александр Поляков

В предыдущей части статьи был рассмотрен вариант формирования СЛАУ для расчета себестоимости, предусматривающий снижение размерности задачи за счет исключения из СЛАУ уравнений для центров затрат, являющихся стоками.

В данной части статьи будет рассмотрен второй вариант формирования СЛАУ для расчета себестоимости, не предполагающий снижения размерности задачи.

Изучать процедуру расчета себестоимости будем на примере того же предприятия, что и в первой части статьи. Рекомендуется скачать таблицы Microsoft Excel для рассматриваемого примера и работать с ними в процессе изучения материала статьи.

Формирование СЛАУ в матричной форме (вариант 2)

Решение СЛАУ (нахождение тарифов)

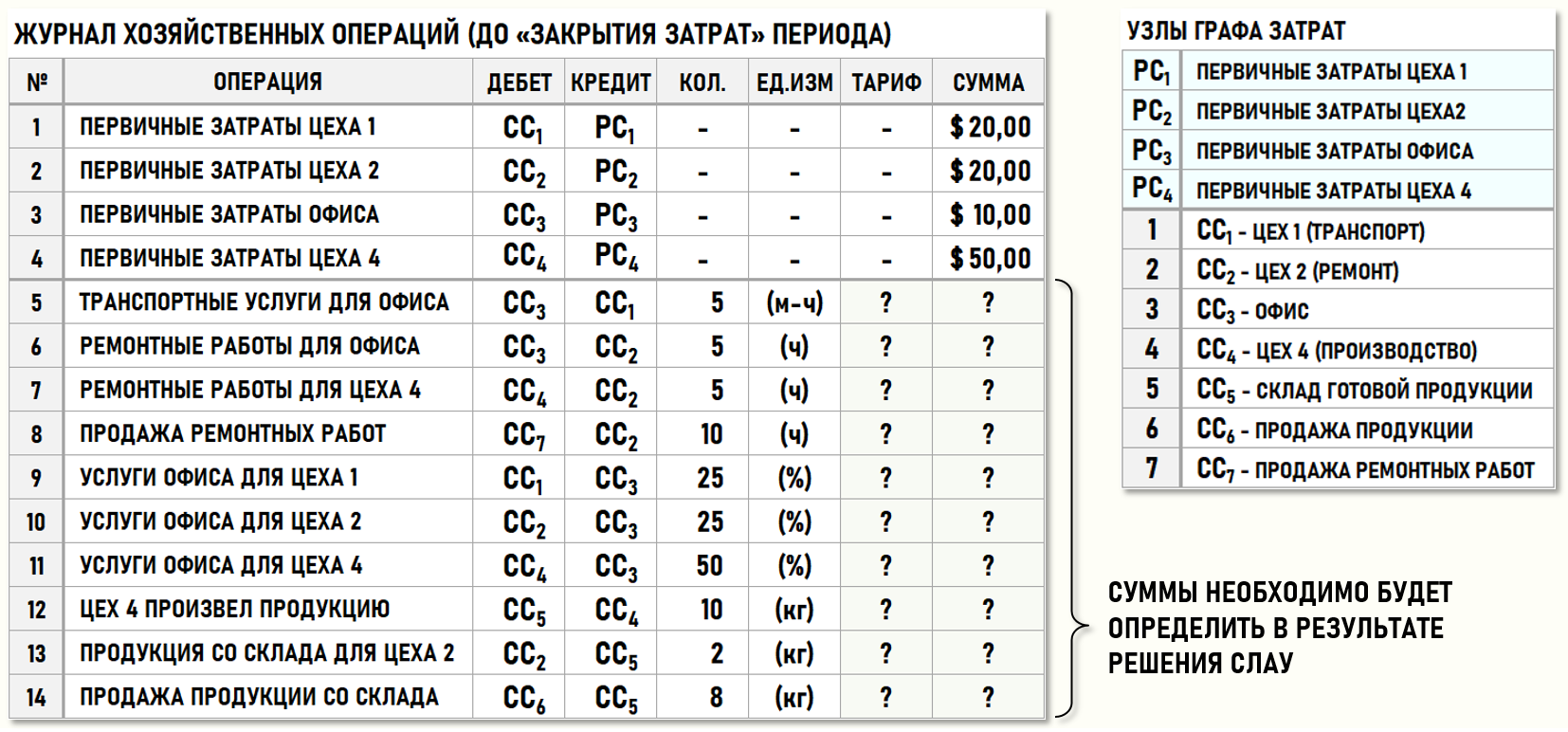

Поскольку данная часть статьи может изучаться самостоятельно (отдельно от первой части статьи), то повторим условия решаемой задачи. В отчетном периоде предприятие производит и продает продукцию, а также выполняет для сторонних контрагентов ремонтные работы. На рисунке представлен журнал хозяйственных операций (ЖХО) предприятия за отчетный период::

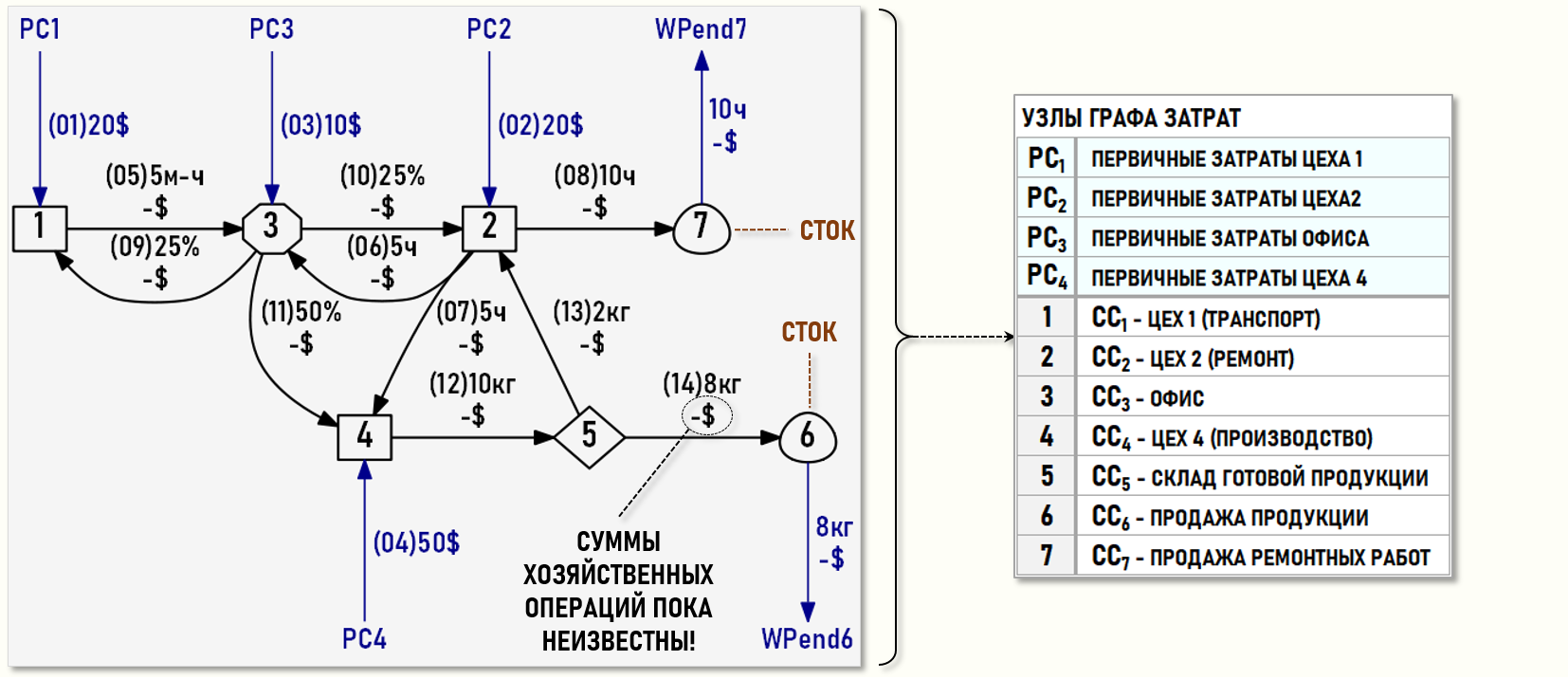

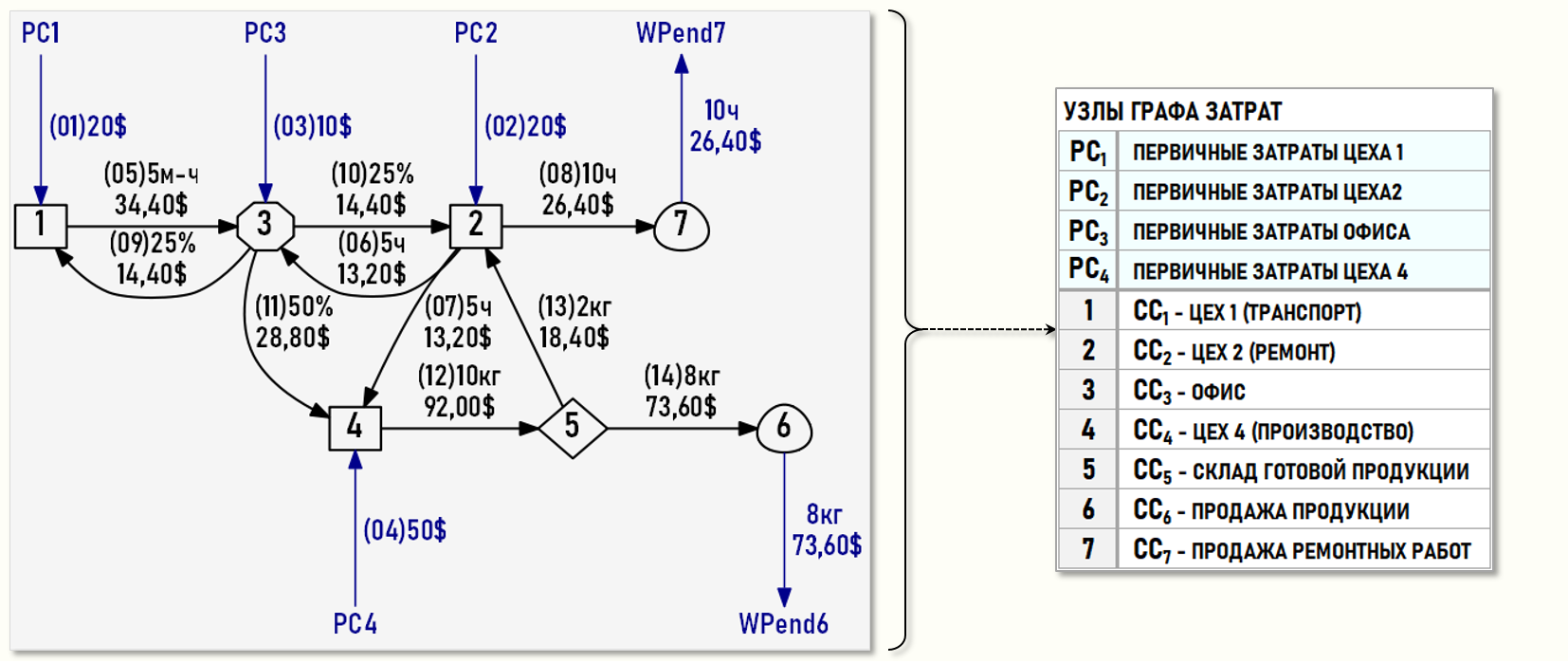

Также представим множество хозяйственных операций рассматриваемого периода в геометрической форме – в виде нарисованного Графа затрат, дуги которого идентифицируются с помощью номеров хозяйственных операций из ЖХО (в скобках), весами дуг выступают количества единиц калькуляции и суммы хозяйственных операций.

Цех 1 (СС1) оказал транспортные услуги Офису (СС3) в количестве 5-ти машино-часов.

Цех 2 (СС2) выполнил ремонтные работы для Офиса (СС3) и Цеха 4 (СС4) в количестве 5-ти часов каждому, а также для сторонних контрагентов в количестве 10-ти часов (продал ремонтные работы). Себестоимость проданных ремонтных работ формируется на входе центра затрат СС7.

Цех 4 (СС4) произвел 10 килограммов продукции и поместил ее на склад предприятия (СС5). Часть продукции со склада (8кг) была продана покупателям, а оставшаяся продукция (2кг) в этом же периоде была использована Цехом 2 (СС2) для производства ремонтных работ. Себестоимость проданной продукции формируется на входе центра затрат СС6.

Управление деятельностью предприятия производится административным персоналом в Офисе (СС3). Распределение стоимости управленческих затрат Офиса (СС3) производится в следующих пропорциях – по 25% получают Цех 1 (СС1) и Цех 2 (СС2), а оставшиеся 50% приходятся на долю Цеха 4 (СС4). В данном случае рассчитываются полные себестоимости проданных продукции и ремонтных работ, поскольку в них включаются стоимости затрат на управление предприятием.

Первые четыре записи ЖХО содержат общие стоимости первичных затрат, полученные цехами и офисом за весь рассматриваемый период. На самом деле эти общие стоимости складываются из множества стоимостей хозяйственных операций – начисления зарплаты и амортизации, потребления материалов, работ, услуг и т.п., но для расчета себестоимости важны именно общие стоимости первичных затрат за период, которые и показаны в ЖХО.

Аналогичная ситуация имеет место и с количествами единиц калькуляции. Записи ЖХО с 5-ой по 14-ю содержат общие количества единиц калькуляции за весь рассматриваемый период, хотя в «реальности» эти общие количества могут формироваться большим числом отдельных записей в ЖХО. Например, выпуск продукции Цехом 4 на склад предприятия может производится ежедневно, т.е. каждый день будет составляться свой производственный отчет, а в ЖХО ежедневно будет отражаться соответствующая запись.

Таким образом, выше на рисунках – как в ЖХО, так и в нарисованном Графе затрат представлено множество «сводных» хозяйственных операций, содержащих общие за период стоимости первичных затрат и общие за период количества единиц калькуляции, т.е. данное множество хозяйственных операций уже подготовлено для решения задачи расчета себестоимости.

Пока не будет выполнена процедура закрытия затрат периода, только четыре хозяйственные операции (с 1-ой по 4-ую) будут иметь не 0-вые стоимости.

Остальные хозяйственные операции (с 5-ой по 14-ю) характеризуются пока только количествами единиц калькуляции, которые всегда известны до начала процедуры закрытия затрат периода. Их значения содержатся как в первичных учетных документах – товарных накладных, актах выполненных работ и т.п., так и во внутренних документах предприятия – производственных отчетах, маршрутных листах, ведомостях учета рабочего времени и т.п. Стоимости этих хозяйственных операций будут определены по результатам выполнения процедуры расчета себестоимости – закрытия затрат периода.

ФОРМИРОВАНИЕ СЛАУ В МАТРИЧНОЙ ФОРМЕ (ВАРИАНТ 2) (↑)

Общий вид СЛАУ в матричной форме для нашей задачи имеет следующий вид:

P[7,7] TUC[7]=Z[7]

где:

P[7,7] – матрица коэффициентов уравнений

TUC[7] – вектор-столбец тарифов

Z[7] – вектор-столбец правых частей уравнений

Целью решения СЛАУ является нахождение вектора-столбца тарифов ТUC[7]:

TUC[7]=P-1[7,7] Z[7]

где:

P-1[7,7] – обратная матрица коэффициентов уравнений

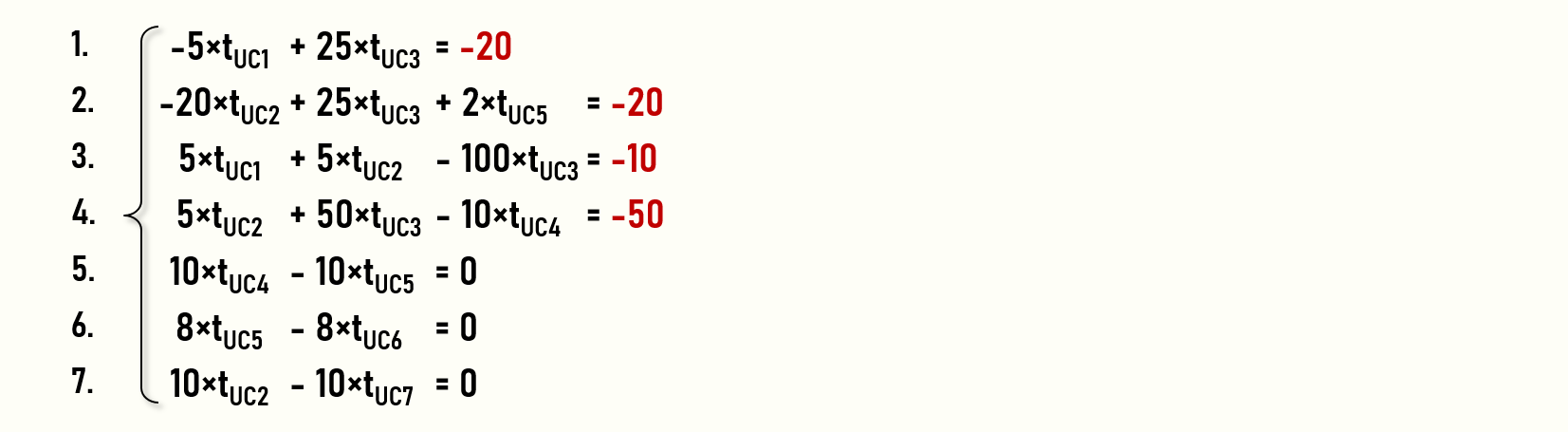

Матричная форма СЛАУ для нашей задачи имеет следующий вид:

Матрица коэффициентов уравнений P[7,7] и вектор-столбец правых частей уравнений Z[7] формируются на основе учетных данных из ЖХО. Ячейки на главной диагонали матрицы P[7,7] для центров затрат CC6 и CC7 также заполнены значениями коэффициентов уравнений, хотя в ЖХО отсутствуют хозяйственные операции с этими данными. С формальной точки зрения количества проданной продукции (8кг) и проданных ремонтных работ (10ч) формируют затраты в НЗП на конец периода для этих центров затрат.

Напомним, что общий термин «затраты в НЗП» используется в теории Графов затрат для обозначения затрат, остающихся в центрах затрат любого класса на начало или на конец периода. В данном случае затраты в НЗП на конец периода для центра затрат CC6 характеризуют количество проданной продукции (8кг), а для центра затрат CC7 – количество проданных ремонтных работ (10ч).

Для решения полученной СЛАУ надо найти обратную матрицу коэффициентов уравнений P-1[7,7] и умножить ее на вектор-столбец Z[7], в результате будет найден искомый вектор-столбец тарифов TUC[7]. Умножив далее полученные тарифы на количества единиц калькуляции можно будет найти стоимости хозяйственных операций с 5-ой по 14-ю.

Рассмотрим подробнее процедуру решения СЛАУ с помощью типового функционала Microsoft Excel.

РЕШЕНИЕ СЛАУ (НАХОЖДЕНИЕ ТАРИФОВ) (↑)

Представим полученную СЛАУ в более удобном для практической работы виде, т.е. с помощью расширенной матрицы коэффициентов уравнений PEXP[8,7], состоящей из квадратной матрицы коэффициентов уравнений P[7,7] и присоединенного к ней справа вектора-столбца правых частей уравнений Z[7].

Работа с таблицами Microsoft Excel предполагает, что все пустые ячейки матрицы PEXP[8,7] необходимо заполнить 0-ми, это связано с технологическими особенностями вычисления некоторых функций.

На рисунке также показана и расширенная матрица исходных коэффициентов KEXP[8,7], которая не присутствует в явном виде в СЛАУ, но очень удобна для практической работы, т.к. позволяет в наглядной и компактной форме представить всю необходимую для распределения вторичных затрат информацию. Эту матрицу можно рассматривать в качестве «интерфейса» модели для расчета себестоимости, специалисту по расчету себестоимости достаточно иметь дело только с этой матрицей, т.к. формирование из нее расширенной матрицы коэффициентов уравнений и последующее решение СЛАУ должно далее представлять собой чисто «техническую» задачу. С этой точки зрения можно сказать, что если удалось сформировать расширенную матрицу исходных коэффициентов, то задачу расчета себестоимости фактически уже можно считать решенной.

Посмотрим также, как выглядит полученная выше СЛАУ в «обычной» форме, когда все уравнения баланса затрат представлены в явном виде.

Поскольку вычисленное в ячейке N10 значение определителя матрицы Р[7,7] отлично от 0-ля:

∆(7,7)=МОПРЕД(M3:S9)=-5,0×107≠0

можно продолжить поиск единственного решения СЛАУ.

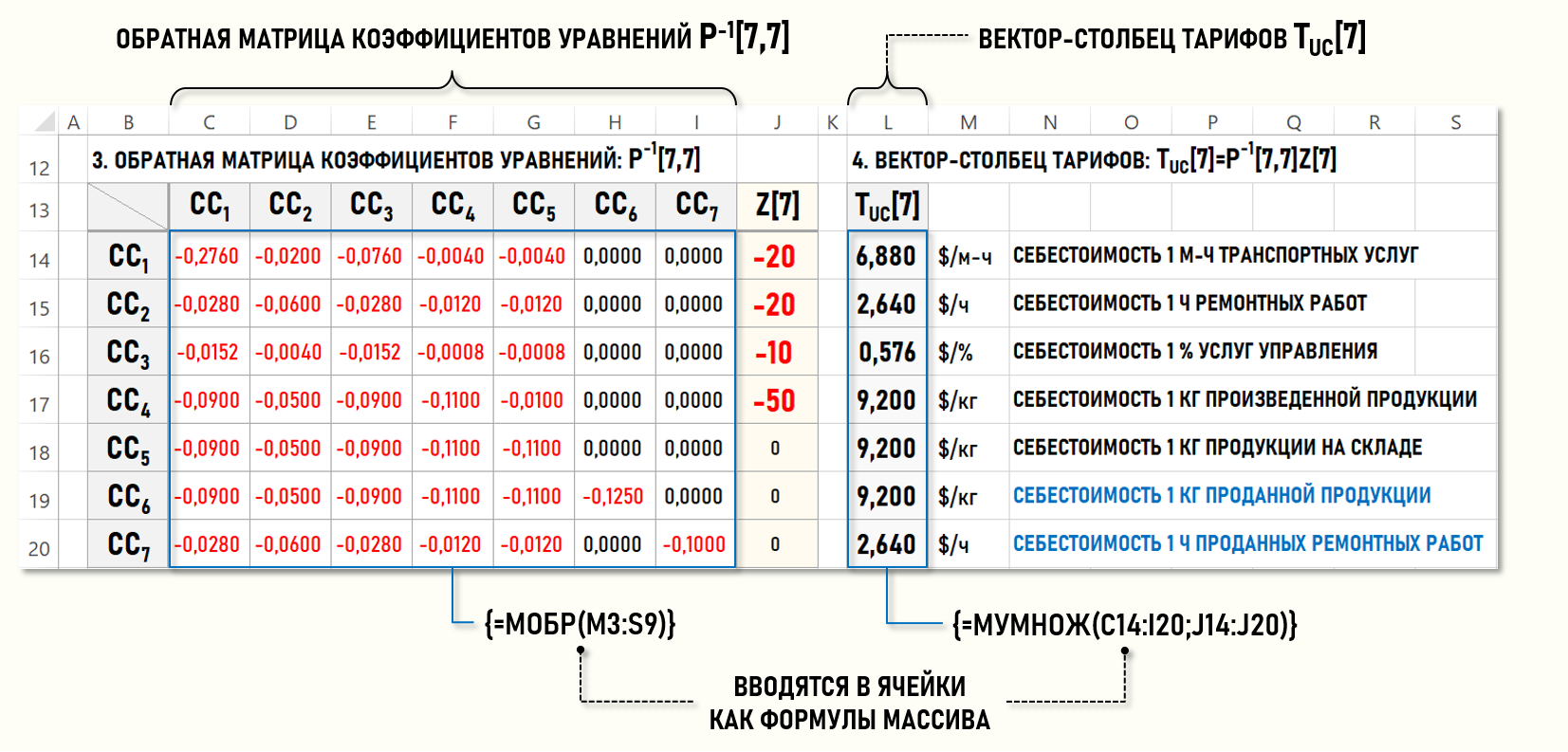

Для нахождения обратной матрицы коэффициентов уравнений Р-1[7,7] воспользуемся функцией Microsoft Excel МОБР(), которая вводится как формула массива, предполагающая выполнение следующих действий:

- в ячейку C14 вводится формула МОБР(M3:S9)

- выделяется курсором область ячеек (C14:I20)

- не отменяя выделения ячеек области нажимается клавиша F2

- одновременно нажимается комбинация клавиш Shift+Ctrl+Enter

В результате в области ячеек (C14:I20) будет сформирована обратная матрица коэффициентов уравнений P-1[7,7].

После этого выполняется последний шаг процедуры решения СЛАУ – матрица Р-1[7,7] умножается на вектор-столбец Z[7] и определяются значения элементов вектора-столбца тарифов TUC[7].

Перемножение матриц производится функцией Microsoft Excel:

МУМНОЖ(C14:I20;J14:J20)

где:

(C14:I20) – обратная матрица коэффициентов уравнений Р-1[7,7]

(J14:J20) – вектор-столбец правых частей уравнений Z[7]

Данная функция вводится как формула массива:

- в ячейку L14 вводится формула МУМНОЖ(C14:I20;J14:J20)

- выделяется курсором область ячеек (L14:L20)

- не отменяя выделения ячеек области нажимается клавиша F2

- одновременно нажимается комбинация клавиш Shift+Ctrl+Enter

В результате в области ячеек (L14:L20) сформируются искомые значения тарифов, т.е. будет найдено решение СЛАУ.

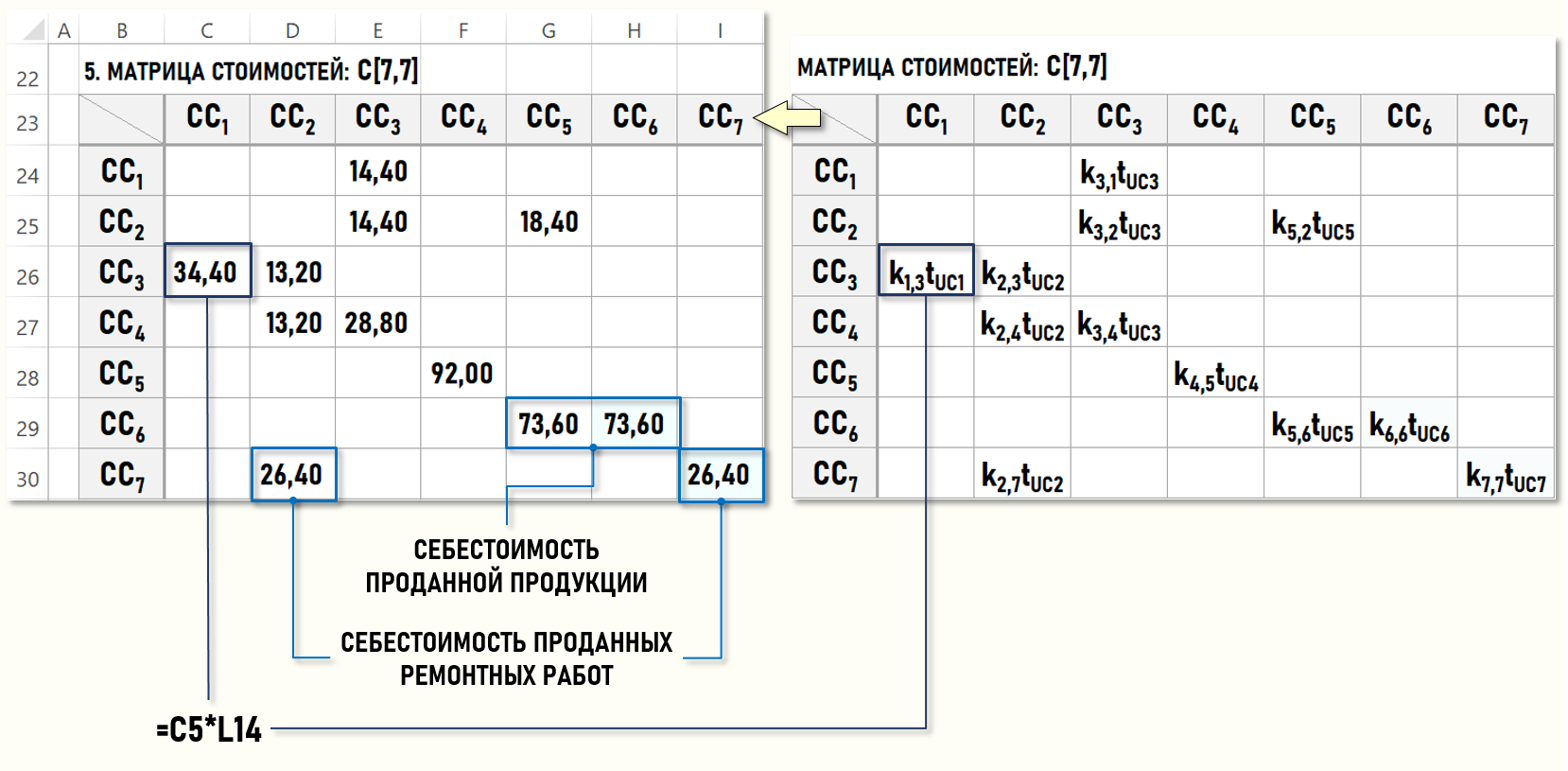

МАТРИЦА СТОИМОСТЕЙ (↑)

Умножим значения элементов матрицы исходных коэффициентов К[7,7] на соответствующие значения тарифов из вектора-столбца ТUC[7] и получим значения элементов матрицы стоимостей C[7,7].

В ячейках матрицы стоимостей C[7,7] содержатся все стоимости вторичных затрат, т.е. стоимости хозяйственных операций с 5-ой по 14-ю, которые теперь можно записать в ЖХО, как и значения тарифов из вектора-столбца TUC[7]:

Также представим множество хозяйственных операций в виде нарисованного Графа затрат, весами дуг которого являются номера операций из ЖХО (в скобках), количества единиц калькуляции и суммы операций.

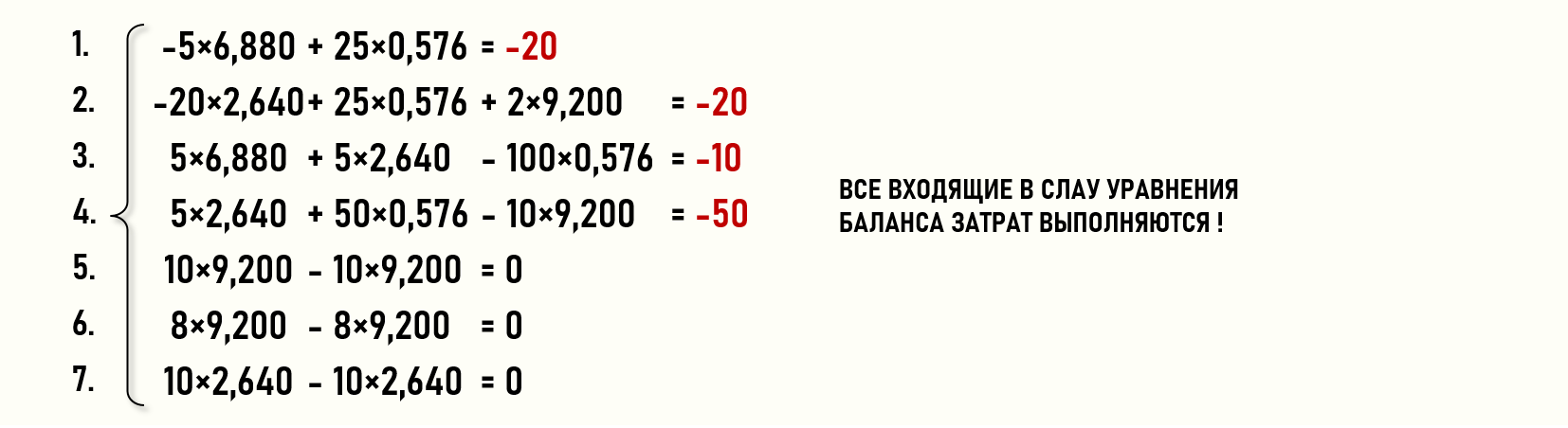

ПРОВЕРКА РЕШЕНИЯ СЛАУ (↑)

Проверим, выполняются ли уравнения баланса затрат для всех центров затрат нашего Графа затрат? В «обычном» виде СЛАУ будет выглядеть следующим образом:

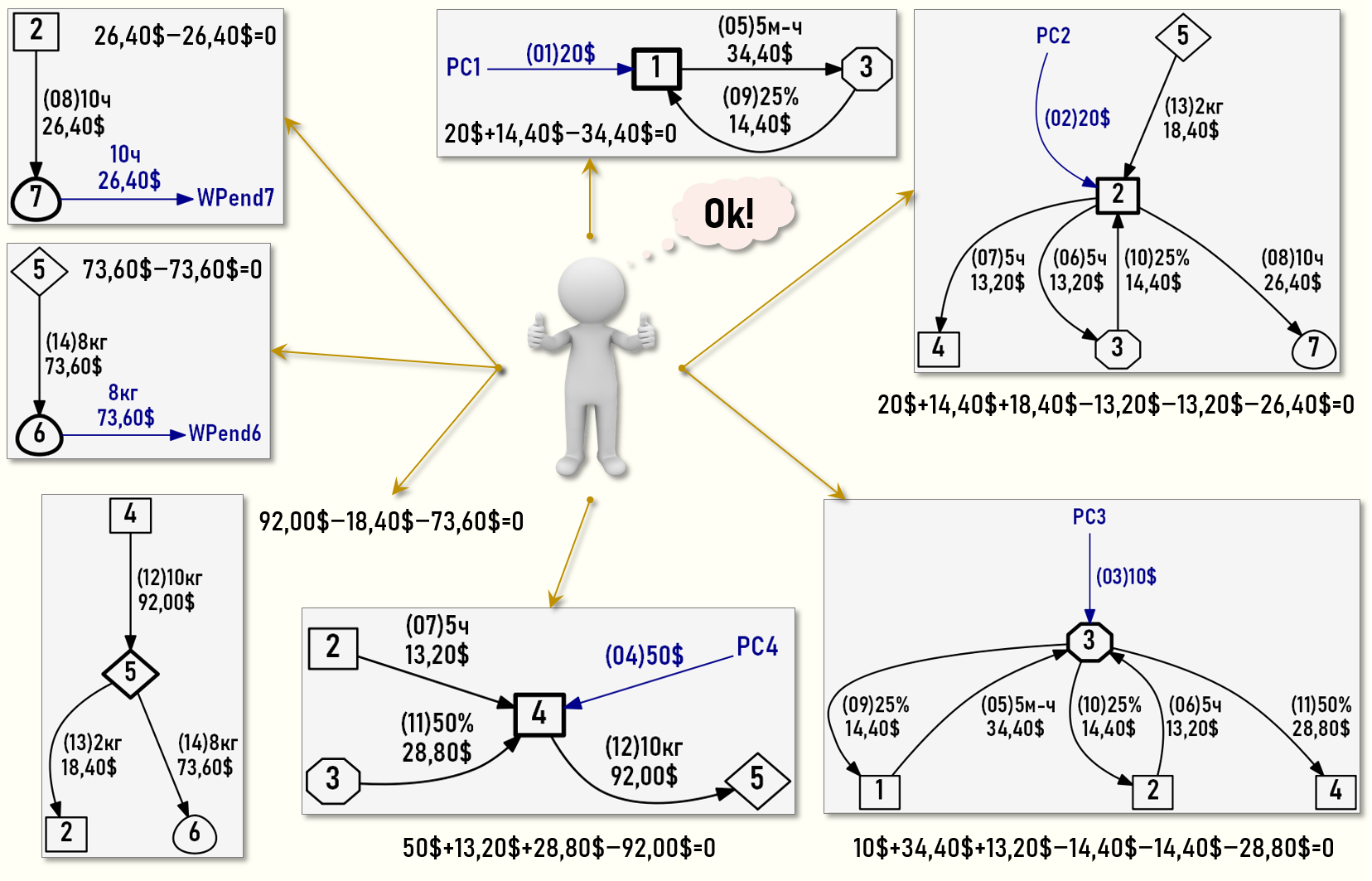

Представим также потоки затрат для каждого центра затрат в геометрической форме:

На рисунке видно, что все уравнения баланса затрат выполняются, т.е. решение СЛАУ, а значит и стоимости всех хозяйственных операций найдены правильно!

Таким образом, в данной статье мы рассмотрели второй вариант формирования матриц СЛАУ, не предполагающий уменьшения размерности задачи за счет исключения из рассмотрения уравнений баланса затрат для стоков C6 и C7, в которых формируются расходы предприятия. Данный вариант предполагает работу пользователя с матрицами исходной размерности, т.е. процедура формирования матриц проще, чем в первом варианте, однако размерность матриц в этом случае может быть значительно выше.